五度妙笔

五度妙笔 API商城

API商城

数据库

数据库单季BD破71亿美元!小核酸疯狂上分,中国管线占全球近40%

小核酸,正在成为创新药领域最确定性的答案。

2025年,全球已上市小核酸药物总销售额冲到了71.22亿美元,同比猛增近40%。三款产品跻身"重磅炸弹"行列——Amvuttra一年卖23.14亿美元,Spinraza全球峰值超20亿美元,Leqvio在海外市场单季狂揽4.52亿美元,同比大增76%。

进入2026年,赛道像被按下了加速键。1月5日,赛诺菲APOC3 siRNA新药Plozasiran国内获批上市;1月9日,"中国小核酸第一股"瑞博生物登陆港交所,首日大涨40%,市值站上130亿港元;随后,中国生物制药斥资12亿元收购赫吉亚生物,拿下了全球首个经临床验证、可实现一年一针给药的肝靶向递送平台。

本周之内,又有两件大事。

6月30日,Arrowhead与赛诺菲联合申报的VSA001,被CDE拟纳入突破性治疗品种,瞄准重度高甘油三酯血症——患者基数庞大,有效药物却少得可怜。

两天后,石药集团与阿斯利康达成17.7亿美元合作,用自家siRNA平台去攻肾脏疾病。

巨头在押注,中国在密集出牌。小核酸的黄金时代,不是即将到来——它已经来了。

01

三款重磅品种超10亿美元,巨头加码布局小核酸赛道

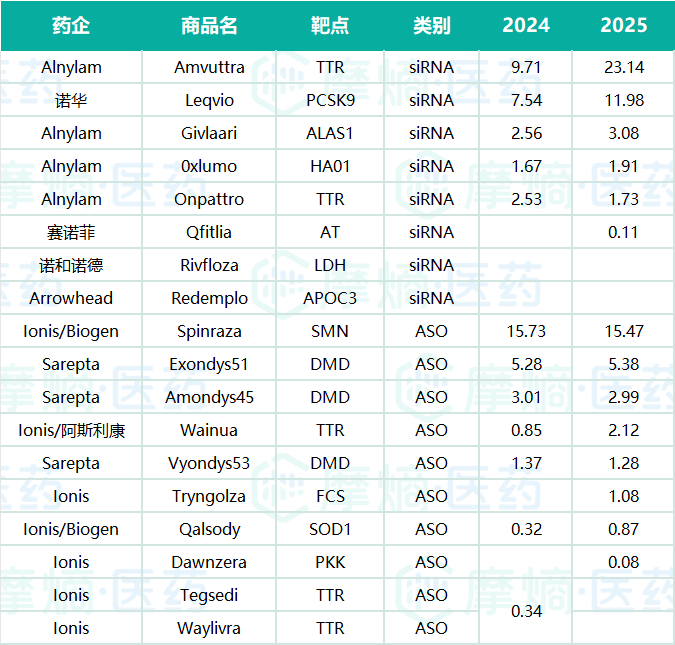

2025年,已上市小核酸药物总销售额冲到71.22亿美元,同比增长近40%。Amvuttra®(vutrisiran)、Spinraza®(诺西那生钠)、Leqvio®(英克司兰)三款产品进入超10亿美元重磅炸弹行列。

Amvuttra增长势头最为强劲,2025年全年销售额23.14亿美元,跃居赛道营收榜首;2026年一季度 Alnylam整体产品营收冲高至10.36亿美元,同比暴涨121%,顺利迈入季度营收十亿美元级别。

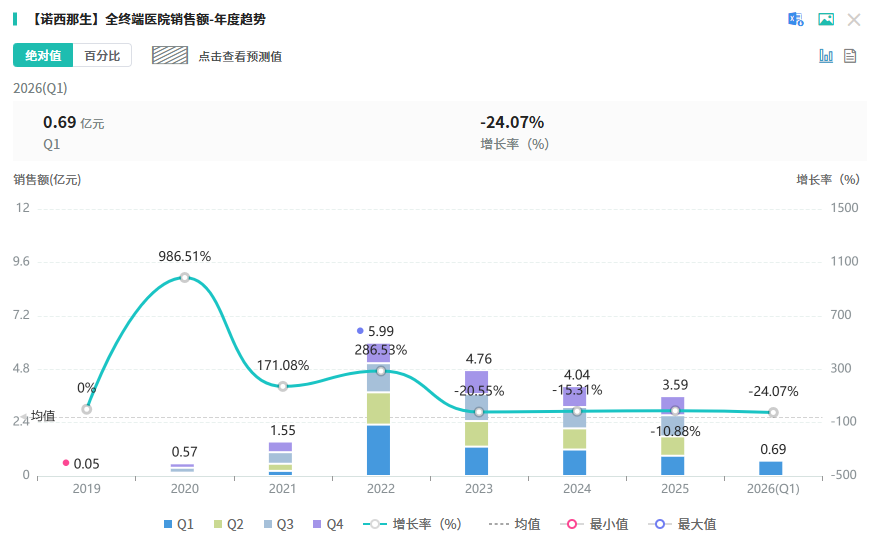

Spinraza作为全球首款脊髓性肌萎缩症病因修正疗法,虽上市多年依旧后劲充足,全球销售峰值超20亿美元,该品种国内医院端销售额峰值也接近6亿元。

截图来源:摩熵医药全终端医药销售数据库(查数据.找摩熵)

Leqvio2025年销售额近12亿美元。2026年则持续放量,第一季度该药在美国以外市场创收4.52亿美元,同比增幅76%,长效降脂优势持续打开慢病广阔空间。

交易端同样热度高涨,2025年小核酸领域共诞生约23笔代表性合作交易,潜在交易总规模超364亿美元;诺华斥资120亿美元收购Avidity,葛兰素史克、罗氏、礼来等巨头接连加码布局,行业并购与授权热潮全面掀起。

跨国巨头的集体下注,宣告这早已不是“边缘探索”,而是兵家必争的“主流战场”。

02

QI季度BD交易达71亿美元,中国正在密集出牌

如果说海外巨头的动作是风向标,那么中国药企的表现则是这场浪潮中最强劲的引擎。

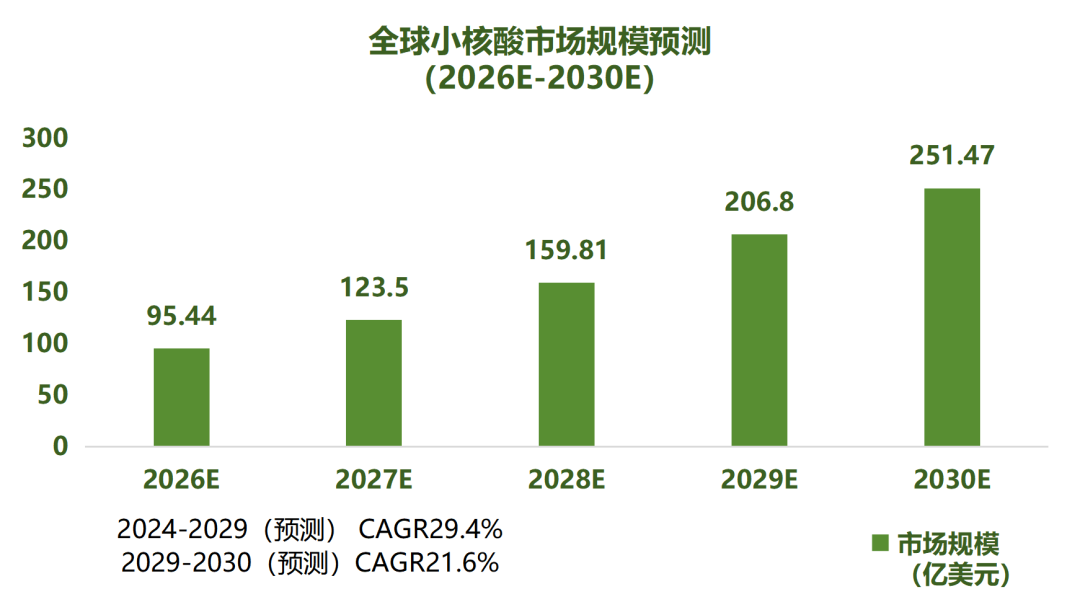

根据沙利文预测,全球小核酸市场将以近30%的年复合增速狂奔至2030年的251亿美元。而在这个增量市场中,中国正在占据越来越重的份额。

数据来源:沙利文、公开资料整理

最直观的证据来自BD交易。

近两年,国内小核酸领域的BD交易频现高额大单。从瑞博生物携手Madrigal Pharmaceuticals达成44亿美元的MASH疗法合作,到舶望制药与诺华刷新纪录的53.6亿美元授权交易,再到迈威生物、圣因生物接连斩获超10亿美元的大单——仅仅在2025年至2026年初,国内企业披露的小核酸出海交易总金额就已突破150亿美元大关。

2026年第一季度,中国小核酸BD交易总额高达71亿美元,一举超越了过去五年的年度总和。

2026年2月2日,圣因牵手罗氏基因泰克,潜在总额17亿美元,首付约2亿美元,首付比例11.8%,高于行业平均的5%-8%,聚焦代谢疾病。此外,2025年11月圣因刚与礼来签下12亿美元代谢合作——几个月内牵手两家全球Top 5,两笔合计29亿潜在总额。

2026年2月11日,瑞博旗下Ribocure与Madrigal那笔44亿美元,创下中国小核酸单笔License-out最高纪录。6个临床前项目全部瞄准MASH,而瑞博手里捏着三个递送平台——肝靶向的RiboGalSTAR、肝外靶向的RiboPepSTAR、肿瘤方向的RiboOncoSTAR,覆盖面国产最广。说白了,Madrigal买的不是几条管线,而是一套持续产出管线的系统能力。

2026年2月16日,前沿生物与GSK约10亿美元,切入肾脏疾病siRNA。三笔交易合计71亿美元。

此外,全球临床阶段的siRNA管线中,中国占比已逼近40%,即将超过ADC和双抗。

截图来源:摩熵医药全球药物研发数据库(查数据.找摩熵)

这标志着中国创新药企,正从小核酸的“跟跑者”转变为不可或缺的“核心玩家”。

03

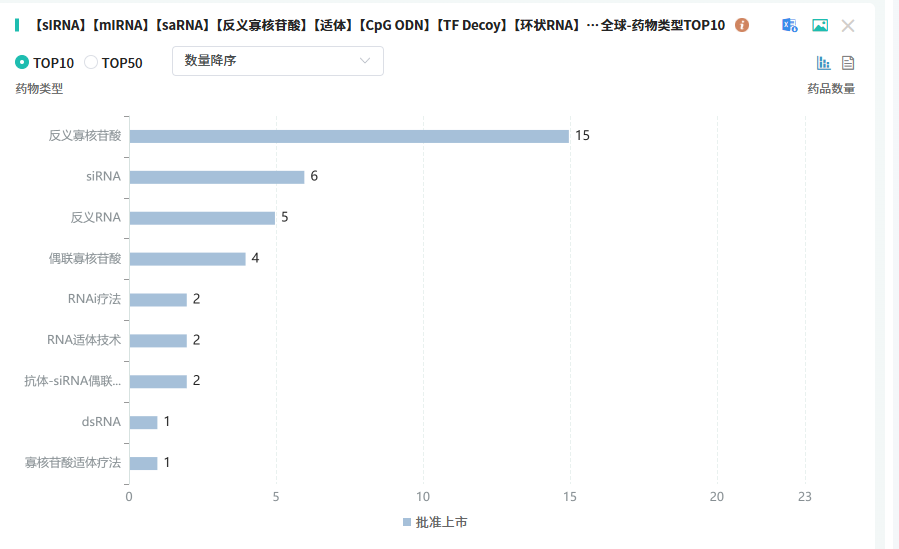

全球获批26款,三类小核酸药物领跑

小核酸的想象空间,早就不是“孤儿药”那点事了。

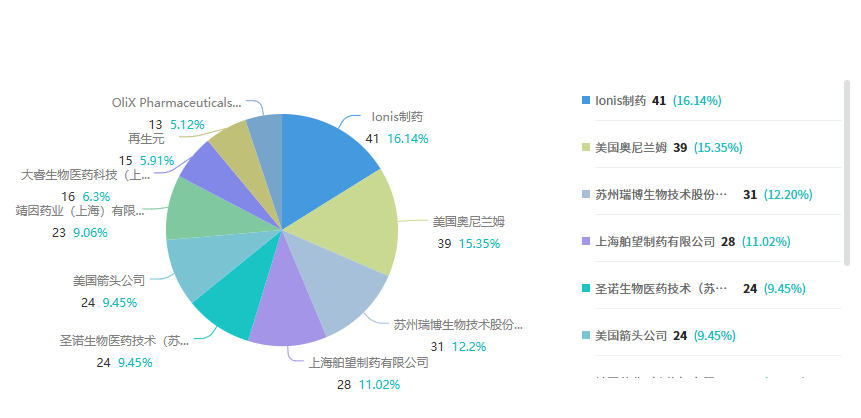

摩熵医药数据库显示,全球获批的小核酸药物已有26款,其中反义寡核苷酸、siRNA和反义RNA三类产品位居前列。

截图来源:摩熵医药全球药物研发数据库(查数据.找摩熵)

目前ASO与siRNA获批药物主要集中在罕见病领域。赛道企业集中度极高,Ionis和Alnylam凭借先发优势和专利布局稳居行业主导地位,获批药物最多。

摩熵咨询小核酸药物赛道观察:从成药性突破到平台化竞争简报

就在全球格局加速重塑之际,中国力量正在通过重量级BD交易,快速布局这一主流战场。

6月30日Arrowhead Pharmaceuticals 和赛诺菲(Sanofi)联合申报的VSA001被CDE拟纳入突破性治疗品种,靶向APOC3,针对重度高甘油三酯血症。该药是一款siRNA药物,旨在减少载脂蛋白C-III的产生。2025年8月,赛诺菲通过合作获得大中华区开发和商业化权利。

两天后,石药集团与阿斯利康达成17.7亿美元合作,利用石药专有的siRNA药物发现平台和肝外靶向递送平台开发新型小核酸候选药物,瞄准肾脏疾病。石药将收取3000万美元首付款,外加最高5.4亿美元研发里程碑和12亿美元销售里程碑付款,以及个位数销售提成。

这些平台依托石药集团专有的AI分子设计模型与全自动高通量筛选体系,可高效筛选具有高活性及增强肝外靶向潜力的核酸药物分子。

两笔交易,一笔指向代谢,一笔指向肾脏。小核酸的治疗版图,正在从“罕见病孤岛”连成“慢病大陆”。

三款重磅炸弹,证明了小核酸的商业化路径已经跑通。113亿美元的潜在BD交易,验证了全球产业界对中国创新能力的重估。近40%的全球临床管线占比,则预示着一个不可逆的趋势正在形成——

中国,正在从小核酸的跟跑者,转变为全球竞逐中不可或缺的核心玩家。

诺西那生钠在中国近6亿元的销售峰值,只是序章。当Leqvio在慢病领域持续渗透,当VSA001借助突破性治疗通道加速审批,当越来越多中国企业的管线从临床走向商业化落地——小核酸的黄金时代,才刚刚开始。

第三次浪潮已经席卷而来。而这一次,中国创新药不仅在场,还站在了浪潮的最前排。

END

本文为原创文章,转载请留言获取授权