入选2026医药创新百强!复盘阿诺医药谷底反弹之路

发布时间:2026-07-06来源:药事纵横

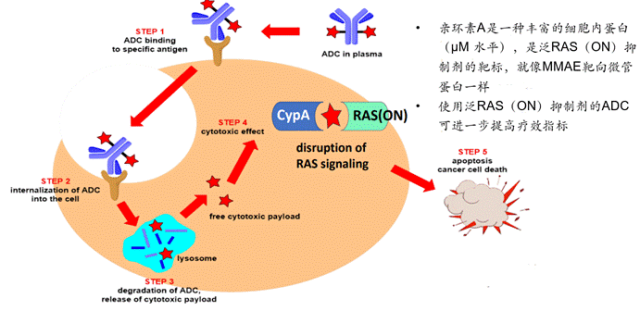

2026年上半年美股创新药板块里,阿诺医药(Adlai Nortye,股票代码:ANL)的股价反弹走势一直被市场简单标签化。多数二级市场复盘、自媒体解读,都把这家公司从退市边缘拉回、半年涨幅超1300%的行情,直接归因为RAS赛道题材爆发、海外资金炒小票回暖。这种浅层解读传播很广,但完全解释不了核心问题:同样是晚期管线失败、同样是美股小型Biotech、同样身处2025年行业寒冬,绝大多数同类企业最终走向裁员清算、低价并购,唯独阿诺医药完成了彻底反转。图1. 阿诺医药2026年以来股价走势在我看来,这轮行情本质不是题材炒作催生的泡沫行情,而是市场对企业价值的纠错式重估。此前市场过度悲观,把单一管线失败等同于企业彻底出局,低估了管理层及时止损、快速转型自研的落地能力,也忽略了公司存量自研管线的真实稀缺性。当然,反过来讲,当前市场又陷入了过度乐观的情绪,把早期管线的技术潜力,提前透支成了落地业绩,估值泡沫、研发不确定性、赛道新一轮内卷风险,都被涨幅掩盖了。图2. 阿诺医药入选2026中国医药创新企业百强要读懂阿诺医药的大起大落,首先要纠正市面上绝大多数文章的时间线错误。业内很多复盘混淆了临床数据读出时间与项目终止官宣时间,真实脉络更为清晰:AN2025头颈癌三期临床数据不及预期的核心结果在2024年年内基本落地,公司在2024年底就已经启动内部复盘与架构调整,并非网传的2025年中才开始自救。2025年上半年,只是市场情绪彻底崩盘、股价杀至历史底部的阶段,也是公司所有被动风险集中暴露的窗口期。图3. 阿诺医药营业收入与净亏损变化趋势(单位:万美元)阿诺医药2023年赴美上市本身就是一次典型的周期踏空。彼时港股创新药估值已经触底,资金偏好确定性更强的成熟管线企业,而美股对中国Biotech的审核与估值体系更严苛,尤其排斥“重引进、轻自研、零营收”的标的。阿诺医药当时的管线结构,恰好踩中了外资的所有规避点:核心营收预期完全绑定外部授权引进的AN2025,自研管线大多停留在临床前或早期阶段,没有任何商业化落地经验,整体盈利模式高度依赖融资输血。上市首日破发只是表象,本质是外资从一开始就不认可这套“引进管线冲上市”的旧模式。过去几年国内一大批Biotech都是靠这套模式起家:早期通过海外授权引进成熟在研管线,快速搭建产品矩阵,包装成长线研发故事,完成多轮融资与IPO。这种打法前期成本低、见效快,但致命短板极其明显,只是行业行情好时被资本掩盖了。一旦核心引进管线临床失利,企业没有自主技术平台兜底,没有迭代管线承接市场预期,瞬间就会失去所有估值逻辑,阿诺医药的崩盘就是这套模式失效的典型案例。图4. 阿诺医药研发产品管线AN2025的折戟,不是单次运气不好的临床失败,而是靶点固有缺陷的集中暴露。泛PI3K靶点成药难度极高,靶点抑制范围过广,极易引发严重的代谢、免疫相关副作用,海外多家药企的同类管线多年来接连折戟,安全性与有效性难以兼顾。阿诺医药的三期临床试验覆盖487名复发转移性头颈癌患者,最终未能达成总生存期核心终点,数据不具备临床获益价值,项目终止是理性且必然的研发决策。这次失败直接击穿了市场最后的耐心。2025年上半年,公司股价持续下杀,最低市值仅5200万美元,市场几乎一致看空。结合财报真实数据来看,当时企业现金流压力确实真实存在,但并没有网传的“千万级负债缺口、濒临破产”那么夸张。2025年末公司账面现金大幅缩水,核心原因是长期临床投入、海外团队运营、CRO合作开支持续消耗,叠加项目终止后的清算支出,属于研发型企业管线失利后的正常财务阵痛,而非资不抵债。市场当时的悲观情绪,明显存在过度杀跌的成分,这也为后续估值反弹埋下了伏笔。图5. 阿诺医药2023年-2025年各个管线CRO费用变化(单位:万美元)对比同期其他管线失败的美股中概Biotech,更能看出阿诺医药的特殊性。不少同行企业在核心项目失利后,要么继续消耗剩余资金死磕无效管线,赌极小概率的数据反转;要么直接躺平,停止研发投入、等待并购接盘。阿诺医药的选择完全不同,管理层没有纠结沉没成本,2024年底就启动了全面收缩调整,2025年落地执行。具体落地动作非常务实,没有行业常见的口号式降本。公司针对性砍掉AN2025全部后续CRO合作、临床随访、数据延展研究等无效投入,收缩美国研发团队的冗余人员与办公成本,精简非核心研发管线,整体压降三成左右的无效开支。整套操作的核心目的很明确:停止失血、留存现金、把所有资源集中转向自研管线,彻底告别依赖外部引进的旧模式。真正让市场认知彻底扭转的,是2025年底与奥赛康达成的区域授权合作,这也是最硬核、最真实的价值背书,远比二级市场的题材炒作靠谱。这里需要纠正一个普遍的信息误区:16.08亿元并非一次性交易对价,而是包含首付款、临床里程碑、商业化里程碑、销售分成在内的总潜在交易金额,单纯首付款仅为数亿元级别。对于奥赛康而言,愿意为一款临床早期的泛RAS管线支付真金白银的预付款,足以说明其对AN9025技术框架、临床前数据、细分赛道价值的认可。从产业合作逻辑来看,这笔交易对阿诺医药是极其划算的取舍。国内肿瘤药商业化渠道竞争极度内卷,中小型Biotech自建销售团队、搭建渠道的成本极高,且成功率极低。将国内及港澳权益授权给奥赛康,相当于直接借力成熟药企的申报、渠道、终端体系,省去了数亿级别的商业化投入,同时锁定了稳定的阶段性现金流。公司可以集中全部资金和人力,深耕全球临床研发,扬长避短,补齐中小药企的商业化短板。产业合作落地后,机构资金的逆势加仓顺理成章。2026年上半年两笔累计2.9亿美元的PIPE融资,入局的都是全球头部生物医药专项机构,这类资金从不炒作短期题材,只看真实技术壁垒与长期成长逻辑。它们敢于在公司市值底部重仓,核心是认可阿诺医药转型后的自研体系:从过去“管线搬运工”,变成了拥有自主分子胶、ADC、多特异性蛋白技术平台的硬核研发企业。再谈市场热议的RAS赛道红利,必须打破单一的利好叙事,讲清楚真实的赛道分层与内卷现状。近几年KRAS G12C靶点扎堆严重,国内数十家药企集中布局,靶点同质化、药物机制趋同,未来医保降价、市场内卷是必然结果,赛道红利早已透支。但泛RAS赛道完全是另一套逻辑,能够覆盖KRAS、NRAS、HRAS多突变亚型,适配胰腺癌、结直肠癌等难治性肿瘤,临床需求更广、受众更大。图6. 阿诺医药在RAS方向进行差异化布局不过我也要提出一个反向业内判断:目前市场过度神化了泛RAS赛道,未来两年这片细分领域也会快速迎来内卷。随着技术门槛逐步被突破,海内外头部药企都在加速布局泛RAS分子胶、RAS-ADC管线,阿诺医药目前的先发优势,只停留在临床前和早期临床阶段,管线进度对比海外标杆企业并无绝对领先性。后续一旦同行企业读出更优临床数据、实现技术迭代,当前的差异化优势会被快速稀释。阿诺医药的核心亮点,在于避开了红海内卷,搭建了多管线协同的下一代创新矩阵。除了核心的AN9025泛RAS分子胶管线,公司自研的AN4035 RAS-ADC管线,针对性解决了传统小分子药物毒性高、耐受性差、无法联合用药的临床痛点,属于细分赛道的差异化创新。同时布局的口服PD-L1、三特异性融合蛋白,也避开了国内泛滥的单抗红海赛道,贴合临床未被满足的刚需。这种不跟风、重原创、抓痛点的研发思路,在当下浮躁的创新药行业里,确实具备稀缺性。但必须理性看待当前的超高估值,半年13倍的涨幅,已经严重透支了企业未来的成长空间。从实操层面来看,公司所有核心管线均处于临床I期早期阶段,剂量爬坡、安全性验证、有效性确认、二期三期大规模临床,每一个环节都存在极高的失败概率。创新药行业从来不缺早期数据亮眼、后期临床折戟的案例,仅凭临床前数据和赛道概念,支撑不起当前的高市值。另外,企业的经营结构短板依旧客观存在,这也是所有纯研发型Biotech的通病。现阶段公司没有稳定产品营收,现金流完全依赖融资与管线授权收益,后续临床推进、海外运营、人员扩充都会持续消耗现金。即便短期资金储备充足,若未来无法持续输出优质临床数据、落地新的产业合作,依旧会重新陷入现金流承压的困境,没有形成真正的商业化闭环。站在2026年的行业节点回看,阿诺医药的翻盘故事,给国内中小创新药企提供了一个很真实的参考样本。过去行业野蛮生长阶段,很多企业靠引进管线、堆砌项目、炒作赛道概念就能融资上市,完全不重视自主技术沉淀和风险管控。一旦行业退潮、管线失利,大多只能被动出局。阿诺医药能活下来、实现估值反转,最核心的不是踩中风口,而是管理层拥有绝境纠错的魄力。在市场全盘看空、企业濒临危机的阶段,没有沉溺过往、没有跟风内卷,果断止损、彻底转型自研,用实打实的产业合作和管线迭代,重构了企业核心价值。当前市场对阿诺医药的定价,明显夹杂了大量情绪溢价和赛道泡沫。短期股价的极致反弹,是估值修复、资金回暖、赛道升温多重因素叠加的结果,不代表企业已经具备了成熟的商业价值。未来公司能否真正穿越周期、守住行情,不看短期题材热度,只看后续临床数据的落地质量、管线迭代速度、产业合作的持续落地能力。对于整个创新药行业而言,褪去炒作泡沫、摒弃同质化跟风、深耕真实临床价值,才是中小药企长期生存的唯一出路。[1] 阿诺医药,https://cn.adlainortye.com/立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库