2026年上半年制药行业并购潮:资本逐新与产业深度重构

发布时间:2026-07-08来源:药事纵横

经历2024年的资本收缩、2025年的产业观望,2026年上半年全球制药行业正式走出创新低谷,迎来一轮结构性、持续性的并购整合行情。不同于过往由市场热度、题材概念驱动的短期资本炒作,本轮并购潮具备清晰的产业底层逻辑:跨国药企直面核心产品专利到期压力,内部研发产出效率持续走低,亟需通过外部并购填补管线缺口;全球生物医药创新企业赛道分化加剧,优质临床资产价值凸显,低效早期项目逐步出清。在这一轮产业变革中,中国创新药企的角色发生实质性切换。过去国内生物医药出海多以项目授权、技术输出为主,处于全球产业链的被动跟随位置。而2026年上半年,国内头部药企通过跨境并购、联合开发、深度商业化合作等方式,深度嵌入全球制药产业的研发与资本体系,不再是单纯的“资产卖方”,而是成为全球产业重构的核心参与者。本轮并购浪潮本质上是全球制药行业创新体系的一次洗牌升级,也是中外药企竞争格局、价值体系的重塑过程。本文结合上半年真实产业趋势、落地交易案例与赛道发展现状,剖析本轮并购热潮的驱动因素、市场特征、国产创新突破及行业潜在风险。一、热潮底层逻辑:专利周期倒逼与研发模式重构

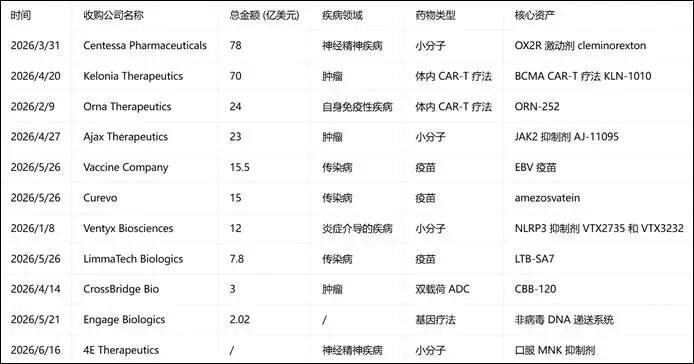

2026年制药行业并购热度攀升,并非资本市场的偶然炒作,而是行业发展周期叠加研发模式痛点的必然结果。长期以来,全球大型药企依赖核心重磅单品维持营收基本盘,但头部创新药专利集中到期的行业性问题,在2026年进入集中爆发阶段,传统自研模式的弊端被无限放大,并购成为企业维稳增长、布局未来的核心抓手。一方面,专利悬崖持续挤压跨国药企营收空间,管线接续压力达到阶段性峰值。过往十年支撑全球制药行业营收增长的PD-1抑制剂、长效降糖药、抗炎靶向药等多款重磅产品,在2026年陆续进入专利保护尾期。随着仿制药、生物类似药密集上市,原研药市场份额快速稀释,企业原有营收增长逻辑被打破。对于大型药企而言,成熟产品营收下滑已成定局,而全新重磅管线的匮乏,直接导致企业增长动能断层,亟需优质资产填补业绩缺口。另一方面,传统自研模式高成本、长周期、高失败率的特性,已无法适配当前行业的迭代节奏。一款创新药从靶点验证、临床前研究到三期临床、商业化上市,平均耗时10年以上,且临床二期、三期失败率超过70%。在专利快速到期、市场竞争加剧的当下,单纯依靠内部团队自主研发,不仅时间成本极高,创新产出的不确定性也难以对冲业绩下滑风险。对比来看,并购拥有成熟临床数据、差异化技术壁垒的科创企业,能够快速获取已验证的靶点技术、成型管线与专业研发团队,大幅缩短新药上市周期,是性价比最高、确定性最强的创新补位方式。图1. 2026上半年制药行业并购总金额排名前10的药企值得关注的是,2026年行业并购估值逻辑已完成彻底迭代,彻底告别早年“炒概念、炒赛道、炒技术框架”的泡沫化模式。经过多年行业出清,资本市场对医药创新的认知愈发理性,不再为虚无的技术故事、前沿赛道噱头付费。当前市场资金高度聚焦临床价值,只有具备真实人体临床数据、适应症刚需明确、商业化路径清晰、患者群体广阔的中后期临床资产,才能获得资本溢价。这也意味着,制药行业的并购竞争,正式从“赛道卡位竞争”转向“临床价值与商业化能力的硬核竞争”。二、市场核心特征:巨头精准卡位,热门赛道高度集中

2026年上半年全球制药并购市场呈现出明显的“头部集中、赛道聚焦”特征。行业马太效应持续强化,国际头部药企手握充足现金流,持续通过大额并购巩固核心优势;中小药企则以细分赛道小额并购、技术合作为主,整体参与度偏低。同时,并购标的不再杂乱分散,资源高度向肿瘤、免疫炎症、前沿生物技术三大刚需赛道聚拢,交易精准度与质量较前几年大幅提升。从市场主体来看,现金流充裕的头部药企成为本轮并购的核心主力。依托成熟爆款产品带来的持续营收,国际巨头具备充足资本开展产业整合,且并购布局极具战略针对性,不再盲目跨界扩张,而是围绕自身核心赛道补短板、强弱项、拓边界。部分药企聚焦成熟治疗领域的迭代升级,通过并购优化现有管线的产品梯队;另一部分巨头则重点布局下一代创新技术,提前抢占未来3-5年的行业竞争高地,规避传统赛道的同质化内卷。整体来看,头部企业的每一笔并购交易,均围绕企业长期战略布局展开,短期财务套利属性大幅弱化,产业布局属性显著增强。从细分赛道来看,肿瘤治疗与免疫炎症依旧是行业基本盘,贡献了上半年过半的核心并购交易。在免疫炎症领域,行业竞争核心从“有效性”转向“用药便捷性与长期安全性”,长效化、低副作用、高依从性的创新药物成为资本争抢焦点。针对特应性皮炎、慢性荨麻疹、哮喘等终身性慢性病,患者长期用药需求稳定,长效给药方案能够大幅降低给药频次、提升患者体验,具备极强的商业化优势,也成为药企差异化竞争的核心突破口。肿瘤赛道则延续多点创新的发展态势,传统靶向药持续迭代,新兴技术快速落地。当前行业并购不再局限于成熟的小分子靶向药,ADC药物、双特异性抗体、细胞疗法等新技术资产成为布局重点。随着肿瘤治疗进入精准化、个体化时代,单一治疗方案已无法满足临床需求,具备协同治疗效果、耐药性更低、适应症更广的创新技术管线,成为头部药企完善肿瘤治疗矩阵的关键布局方向。与此同时,体内细胞疗法、新型偶联技术等前沿平台型技术,凭借可延展性强、可持续产出新药的优势,成为资本长期布局的核心标的。图2. 2026上半年礼来并购情况三、产业格局革新:中国创新药完成角色跨越式升级

2026年是中国创新药全球化发展的关键转折之年。在此之前,国内生物医药出海长期处于低端环节,以简单的分子项目授权、早期技术输出为主,议价能力低、利润空间有限,在全球产业体系中仅扮演“技术代工”角色。而2026年上半年,国内头部药企彻底突破传统出海模式,实现了从“资产输出”到“价值共创”、从“被动合作”到“主动布局”的全方位跃迁,国产创新的全球话语权持续提升。在交易规模与资产质量上,国产创新药出海实现质的飞跃。不同于早年以临床前、一期早期项目为主的低端出海,2026年上半年跨境合作资产的临床阶段显著后移,大量处于临床二期、三期的成熟优质管线成功落地海外合作,获得国际药企与资本市场的高度认可。以ADC、双抗、小核酸为代表的国产特色技术赛道,凭借国内完善的产业链布局、成熟的技术工艺、极高的性价比优势,在全球市场形成差异化竞争力,成为中国创新药出海的核心名片。更重要的是,行业合作模式完成系统性升级,彻底摆脱单一授权变现的局限。传统License-out模式下,国内企业仅能获取固定首付款与里程碑费用,丧失了项目后续的商业化收益与研发主导权,收益空间极其有限。而2026年以来,NewCo合资孵化、Co-Co联合开发等新型合作模式快速普及,重构了中外药企的合作关系。NewCo模式通过中外企业合资成立专项项目公司,共同投入研发资源、共享股权收益,让国内药企能够深度参与项目全生命周期,享受药物上市后的长期商业化红利,实现技术价值与资本价值的双重收益。Co-Co联合模式则进一步打破技术输出的边界,国内龙头药企与国际巨头达成全球同步开发、风险共担、利润共享的深度合作,全程参与靶点研发、临床设计、全球商业化布局,真正融入全球制药产业的核心研发体系,不再是边缘参与者。从赛道布局来看,国产创新已经摆脱单一跟随格局,形成多点突破的产业态势。ADC药物凭借国内成熟的偶联技术、丰富的管线储备,持续领跑全球出海市场;小核酸药物经过多年技术积累,临床转化速度持续加快,成为增速最快的新兴赛道;代谢、自身免疫、罕见病等细分领域,国产创新管线持续丰富,逐步打破海外药企的长期垄断。同时,AI制药、合成生物学等前沿技术与生物医药的融合落地,也让国产创新具备了弯道超车的可能性。四、行业隐忧:繁荣背后的结构性分化与潜在风险

2026年上半年制药行业并购市场的火热行情,掩盖了行业内部的结构性问题。当前产业繁荣并非全域性复苏,而是头部优质资产的结构性行情,行业分化、技术风险、赛道内卷等问题持续存在,成为制约行业长期健康发展的核心因素。首先,行业两极分化持续加剧,资产估值呈现严重的结构性失衡。优质中后期临床资产凭借临床确定性高、商业化前景清晰的优势,成为各大巨头争抢的核心标的,估值持续走高,卖方市场特征显著。反观大量中小科创企业,手握早期技术平台、无成熟临床数据支撑、技术差异化不足,无法满足当前市场的价值评判标准,普遍面临融资受阻、管线推进缓慢、估值持续缩水的困境。资本资源、产业资源、人才资源持续向头部集中,中小药企的生存空间持续被挤压,行业出清速度进一步加快。图3. 全球医疗健康月度融资情况其次,并购交易无法规避生物医药行业的核心临床风险,高资本投入不等于高成功概率。并购能够快速补齐药企管线、获取成熟技术与团队,但无法买断药物的临床成功确定性。无论前期临床数据多么优异,新药进入后期临床阶段,依旧会面临安全性不达标、疗效未达预期、适应症拓展失败等各类风险。行业内大额并购后临床翻车、商誉减值、项目终止的案例屡见不鲜,高额的并购投入,随时可能转化为企业的经营压力,这也是本轮并购热潮中最容易被忽视的隐性风险。最后,赛道同质化内卷与早期项目出海隐患逐步凸显。当前热门赛道资源过度集中,肿瘤、ADC、长效免疫药物等领域管线扎堆,大量技术路径相似、适应症重合的项目密集布局,未来极易出现临床资源竞争、商业化价格内卷、产能过剩等行业乱象。同时,国内出海项目中仍有大量早期研发资产,这类项目研发周期长、不确定性高,未来大概率出现项目终止、合作退货等问题,短期看似出海成绩亮眼,长期依旧存在较大的不确定性。五、结语

2026年上半年的制药行业并购潮,是全球制药产业新旧动能转换、创新体系迭代的真实写照。对于国际药企巨头而言,本轮并购是应对专利悬崖、重构创新管线、巩固行业地位的战略选择,通过资本整合弥补自研短板,完成企业战略的迭代升级。对于中国创新药行业而言,这是国产创新走向全球、实现价值重估的历史性机遇,国内药企彻底摆脱低端出海模式,以技术创新为核心支撑,跻身全球产业整合的核心圈层。必须清晰认知的是,资本并购的短期热度,无法等同于行业的长期景气度,管线规模的快速扩张,也不等于企业核心创新能力的提升。短期并购可以快速补齐赛道短板、优化产品矩阵,但制药行业的核心竞争力,终究源于源头靶点创新、高效的临床转化能力、成熟的全球商业化体系。随着资本市场逐步褪去泡沫、回归理性,行业竞争将彻底回归技术与临床价值本身。未来行业并购整合将持续深化,但交易逻辑会更加审慎理性,差异化技术、硬核临床数据、可持续创新能力,将成为企业穿越行业周期、立足全球竞争的核心底气。立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库