中国创新药卖向全球:真正的胜利,不只是签下一纸协议

发布时间:2026-07-08来源:药事纵横

这两年聊中国创新药,License-out绕不开。前几年我们更熟的是License-in——海外拿个分子,买中国区权益,回来做临床、注册、卖药。那时候我们是买方。现在反过来了。ADC、双抗、小核酸、代谢、免疫,跨国药企开始盯着中国资产看,我们不再是跟跑,也被放进了全球管线列表里。别人真金白银掏出来,不可能靠情怀。分子不行、速度跟不上、成本压不住,交易不可能一单接一单。但我想问的是:如果国内市场真那么顺——医保、商保、准入、回款都能接住——为什么这么多企业还要把海外权益交出去?所以我不太想简单说"全球认可中国创新药"。更准确点,License-out是产业走到这个阶段的一个现实出口:研发能力确实被全球重新定价了,但国内的支付、准入和商业化,还没完全接住这些资产。一、License-out为什么突然变成高频事件?

早些年,中国创新药出海更像是少数公司的个别突破。某个产品数据好,某家公司在某个机制上跑得快,于是签出去一笔授权。但现在不一样了,它已经不是偶发新闻,而是行业现象。更关键的是交易结构也变了。以前常见的是单产品、单地区、低首付款,很多还停留在早期资产。现在越来越多合作变成海外主要市场权益、多项目组合、高首付款、里程碑付款、销售分成,甚至还有共同开发和股权投资。这说明中国创新药的角色在变。过去我们更多是买方——买资产、买中国区权益、买临床后期项目;现在开始卖海外权益、卖早期资产、卖技术平台,也卖差异化机制和临床推进效率。但看这类新闻,第一件事不能激动,得先拆金额。所谓“总交易金额”,大多数是潜在金额,里面塞满了开发、注册、商业化的里程碑和未来的销售分成。签约后真正比较确定能落袋的,主要还是首付款。所以,License-out不能只看签约那天。第一步是签出去,第二步是数据能不能跟得上,第三步才是注册和销售能不能真正兑现。把潜在总额当收入看,是看这类交易最容易踩的坑。二、全球认可是真的,但认可的不是情怀跨国药企买中国资产,不是来搞慈善的。MNC的账算得很清楚——大品种专利悬崖就在眼前,内部研发效率未必够,并购欧美Biotech又太贵,管线必须补。这时候中国资产如果有速度、有差异化、有成本优势,自然就进来了。买方看中的通常不止一个点:临床推进快、工程化能力强、ADC和双抗有积累、国内竞争又把分子设计逼得更激进——这些凑在一起,才形成交易。这不是"别人终于看见我们了"那么简单,是全球药企在重新算一笔账:好资产从哪来更划算?以前多出自欧美Biotech,现在中国在某些领域也能拿出可验证、可继续开发的项目。所以,全球认可是真的。但认可的是临床可能性、机制差异、开发速度和商业空间,跟情怀没关系。三、四个案例:大单之外,真正要看交易结构

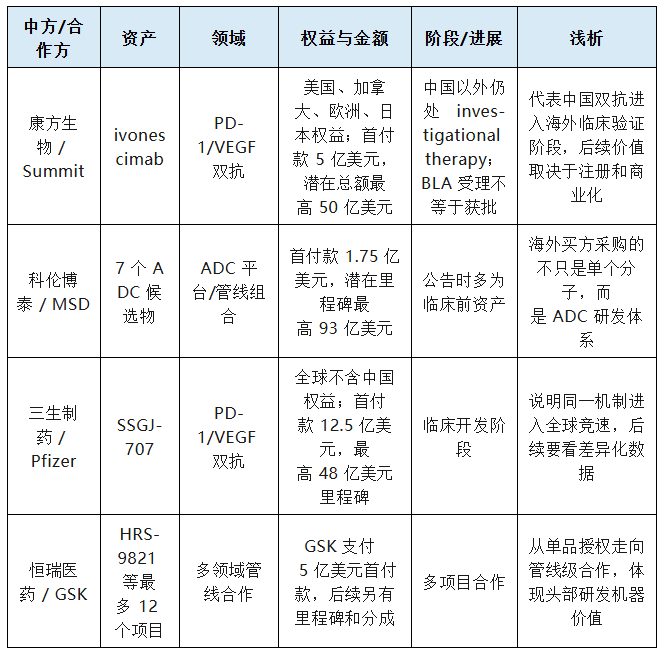

看License-out,不能先盯金额排行榜。该问的是:卖什么资产、卖给谁、权益区域怎么分、首付款多少、里程碑兑现可能性多大、中方后续还能不能参与价值分配。表1:中国创新药典型License-out案例对比

康方与 Summit 的合作,是中国双抗走向全球验证的代表案例。目前海外仍处临床阶段,BLA受理不等于获批。意义在于把中国双抗放进海外临床和监管路径去检验,后续价值完全取决于注册和商业化能否走通。科伦博泰与 MSD 的 ADC 合作,体现的是另一类变化。海外药企买的不只是一个分子,而是在买 ADC 平台和管线组合。换句话说,交易对象从“一个产品”变成了“一套持续产生产品的能力”。但这里也要冷静。临床前资产的潜在总额可以很大,后续不确定性也同样很大。金额越漂亮,越要提醒自己:大部分钱并不是已经落袋,而是要靠多年临床开发、注册和销售一步步兑现。三生制药与 Pfizer 围绕 SSGJ-707 的合作,说明 PD-1/VEGF 这个机制组合仍在升温。海外药企不是只买便宜资产,也在找可能改变竞争格局的新机制。但同一机制一旦被多家公司追逐,也会很快进入全球竞争。中国企业进入全球牌桌后,对手就不只是国内同行,而是那些有全球临床、注册和商业化体系的跨国药企。恒瑞与 GSK 的合作,则更接近管线级合作。它说明头部企业出海不一定只靠一个产品,而是靠多项目、多领域合作释放 BD 价值。讲到这里,我觉得真正值得看的不是谁签了最大单,而是谁能连续产生可交易、可验证、可注册、可商业化的资产。持续 License-out 靠的不是一次运气,而是一台能不断产出资产的研发机器。四、License-out也是国内商业化困局的出口

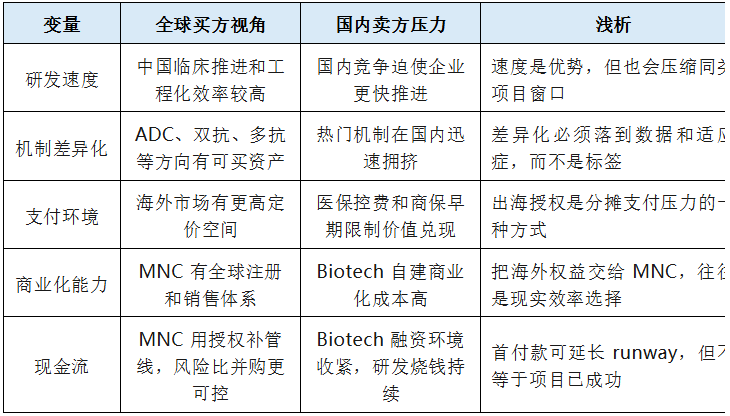

如果只从买方看,是全球药企认可中国资产;从卖方看,也是Biotech在国内商业化压力下寻找外部价值兑现的方式。国内创新药商业化首先碰到的就是支付约束。医保覆盖面广但必须控费,创新药进医保能放量,但通常伴随明显降价。对高研发投入、高定价诉求的创新药来说,单靠国内医保很难撑起全球创新药应有的回报模型。商保在建设,但形成稳定闭环还需要时间。其次是准入和销售效率。创新药获批后还要过医院准入、科室认知、医生使用习惯和患者教育这几关。Biotech研发投入已经很重,再自建商业化队伍,现金流压力更大。第三是同质化竞争。PD-1、ADC、GLP-1、双抗等热门方向在国内都出现过集中立项、快速拥挤。同类产品一多,价格战、适应症争夺、医保谈判压力跟着来。最后是资本环境。一级市场不像前几年宽松,研发烧钱、商业化回款慢。License-out不光是战略选择,也是现金流选择——首付款能延长runway,海外费用可以分摊,风险可以部分转移,企业也能把资源放回下一代管线。表2:全球认可与国内商业化压力的对应关系

五、签约不是终点,真正难的是后半场

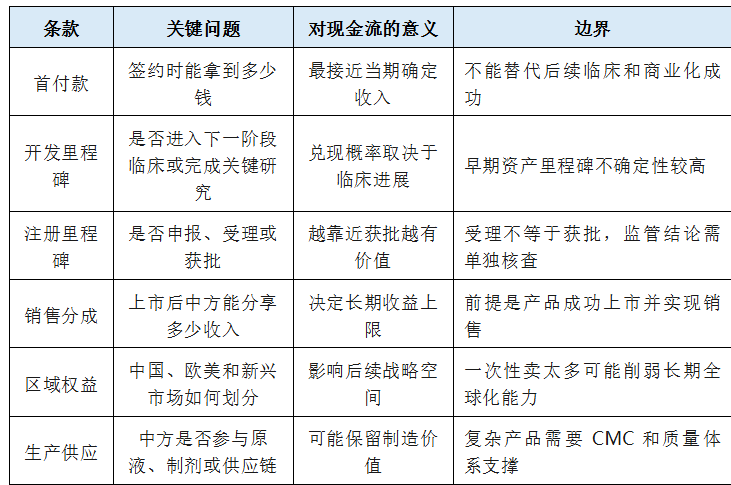

License-out之后,项目仍然可能失败。海外临床数据不及预期,安全性出现问题,注册路径不清晰,适应症竞争格局改变,合作方战略调整,项目被退回,商业化不达预期,这些都可能发生。所以,一个项目 License-out 只是通过了第一轮市场筛选,不等于完成全球价值兑现。跨国药企愿意出钱,说明项目值得继续开发;但能不能成为真正的全球产品,还要看后续临床、注册、供应链和销售。表3:License-out交易条款怎么看

同样一笔交易,含金量差别很大。首付款越高,当期现金流越确定;里程碑越靠后,兑现难度越大;销售分成越清晰,产品成功后中方分享的长期收益越有保障;区域权益保留得越多,后续战略空间越宽。生产供应也不能忽略。中方若能参与原液、制剂或关键供应链,License-out就不只是卖权益,还保留了制造和质量体系的价值。对ADC、多抗、小核酸这类复杂产品,CMC和供应链本身就是全球化能力的一部分。未来更成熟的模式,可能是分层授权:中国市场自己做,欧美与MNC合作,新兴市场保留或另行授权;高风险早期资产可以授权,核心平台尽量留在手里。六、全球认可与国内困局并不矛盾

中国创新药License-out的爆发,本质上说明两件事同时成立。第一,中国创新药确实进步了。没有真实的分子质量、临床数据、研发速度和工程化能力,跨国药企不会持续下注。这个判断不用拔高,交易本身已经说明问题了。第二,国内创新药商业化环境仍不够成熟。支付体系、商保体系、医院准入、医生教育和患者支付能力,还没有完全承接创新药的价值。不然的话,License-out不会成为这么多企业重要的现金流和估值叙事。这两件事不冲突。中国创新药进步了,所以海外愿意买;国内商业化压力大,所以企业更愿意卖一部分权益。License-out既是一块奖牌,也是一面镜子。奖牌说明研发能力被看见了,镜子照出本土商业化体系还需要补课。所以,讨论License-out时,不宜走两个极端。不能把每一笔授权都写成中国创新药彻底胜利,也不能把出海简单看成国内卖不动。更合适的说法是:在当前阶段,License-out是中国创新药释放全球价值、分摊开发风险和改善现金流的重要路径之一。七、中国创新药企业未来应该怎么做?

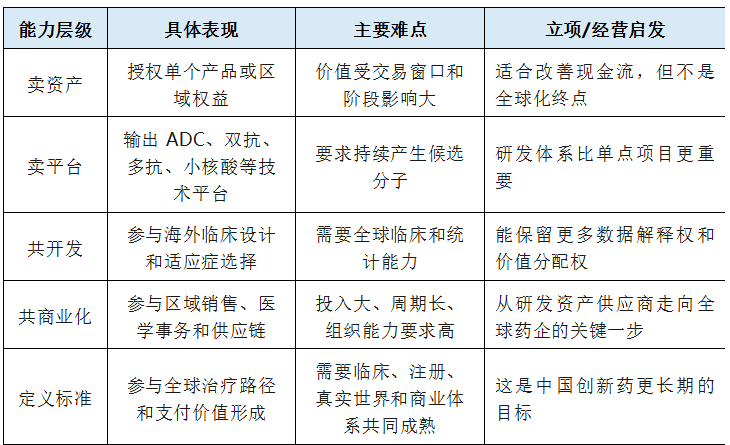

第一,别为了出海而出海。如果立项时就奔着“卖给MNC”去,很容易追着热点跑——ADC热就做ADC,GLP-1热就做GLP-1。但MNC真正买的是差异化数据和可商业化空间,不是标签。靶点热只说明有人关注,不说明每个跟风项目都有价值。第二,临床价值比靶点故事更管用。未来能卖出去的资产,往往不是机制最花哨的,而是能回答几个实问题的:疗效比现有方案好多少?安全性行不行?适应症人群清楚吗?全球注册路径走得通吗?CMC能放大吗?成本可控吗?第三,国内商业化不能放手。License-out能解决现金流和海外开发问题,但中国市场仍是基本盘。企业得继续打磨医保准入、商保合作、医院准入、医生教育和真实世界证据积累。否则,中国药企可能一直停在“卖资产”的位置上,拿不到全球开发、注册、定价和商业化那部分更厚的价值。头部公司的终极目标,应该是从“卖权益”走向“全球共建”——参与全球临床设计、海外注册策略、供应链和商业化。这更难,也更慢,但只有这样,中国创新药才不只是被装进MNC的管线里,而是有机会参与全球治疗标准的形成。八、结语:下一站不是签出更多大单

中国创新药 License-out 狂飙,是一个值得被记录的信号。中国创新药不再只盯着国内市场,而是开始进入全球药企的管线、预算和开发计划。一个产业的成熟,不能只靠卖权益来证明。它还需要能接住创新药的本土支付体系,足够强的商业化能力,还有持续产出差异化管线的研发底盘。所以,中国创新药的下一站,不是签更多大单,而是回答一个更硬的问题:中国药企能不能从“卖资产”的人,变成真正参与全球开发、全球定价、全球商业化的玩家?这不是靠一两个大单能解决的。它需要时间、耐心,和一批真能做出全球首创或同类最优的公司。License-out是一座桥,不是目的地。桥对面是什么,才是真正重要的事。1. Akeso,Akeso and Summit Therapeutics Announce Collaboration and License Agreement for Ivonescimab,2022-12-06.2. Summit Therapeutics,Reports Financial Results and Operational Progress for Q1 2026,2026-05-08.3. Merck,Merck and Kelun-Biotech Announce Exclusive License and Collaboration Agreement for Seven Investigational Antibody-Drug Conjugate Candidates,2022-12-22.4. Pfizer,Pfizer Enters Exclusive Licensing Agreement with 3SBio for SSGJ-707,2025-05-19.5. GSK,GSK and Hengrui Pharma Enter Agreements to Develop Up to 12 Medicines,2025-07-28.6.国家医保局,关于印发《国家基本医疗保险、工伤保险和生育保险药品目录(2025年)》及商业健康保险创新药品目录的通知,2025-12-07.7. Bayer,China's Biotech Boom Is Reshaping Global Drug Development,2025-10-30.立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库