迭代与新生:前列腺癌精准治疗的三十年革新之路

发布时间:2026-07-13来源:药事纵横

在男性泌尿系统恶性肿瘤中,前列腺癌凭借隐匿性强、晚期预后差的特点,被医学界冠以“沉默杀手”的称号。不同于肺癌、胃癌等症状凸显的肿瘤,早期前列腺癌患者几乎无特异性不适,多数患者出现骨痛、排尿障碍等症状时,疾病已进展至晚期转移性阶段,错失最佳治疗时机。近年来,我国人口老龄化进程持续加快,居民生活方式、饮食结构的改变,让前列腺癌发病率呈现连年攀升的态势,目前已稳居我国男性恶性肿瘤发病率第六位,成为威胁中老年男性健康的核心疾病之一。回望国内前列腺癌三十年诊疗发展史,行业完成了从“无有效治疗手段”到“规范化综合诊疗”的跨越式蜕变。上世纪九十年代,国内前列腺癌诊疗认知薄弱、筛查体系缺失、药物品类匮乏,临床仅能依靠传统手术、单一内分泌手段干预,患者生存期短、生存质量极低。而近十年,随着肿瘤分子生物学技术的突破、创新药物的持续落地以及诊疗理念的革新,前列腺癌治疗彻底打破了单一内分泌治疗的局限,形成多技术、多靶点、全病程的诊疗体系。晚期患者中位生存期从不足两年提升至五年以上,精准医疗、个体化治疗成为行业核心发展方向。本文结合临床诊疗进展、药物研发成果与行业发展趋势,梳理前列腺癌治疗的迭代历程,剖析当前主流治疗体系的核心价值,并探讨下一代创新疗法的发展潜力与应用前景。一、人口老龄化驱动诊疗革新,国内市场需求持续释放

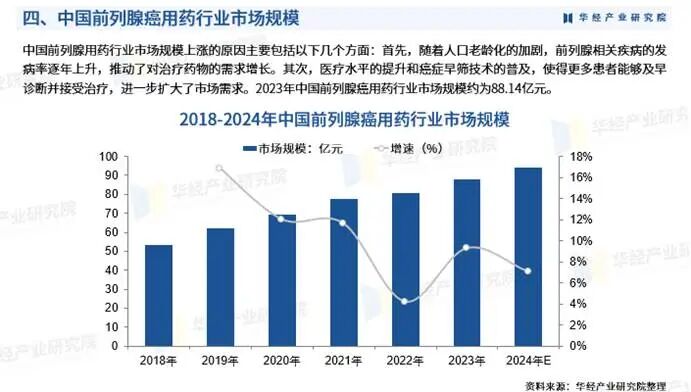

前列腺癌的发病特征具有极强的年龄依赖性,高龄是其核心危险因素,这也让人口老龄化直接推动了全球及国内前列腺癌诊疗领域的快速发展。据WHO流行病学统计数据显示,2025年全球前列腺癌新发病例已达174万例,其中三成左右患者初诊时即为转移性晚期,无法通过手术实现根治。聚焦国内,2022年我国前列腺癌新发病例13.42万例,死亡病例4.75万例,发病率、死亡率分别位列男性恶性肿瘤第六位、第七位,疾病负担持续加重。相较于欧美国家,我国前列腺癌诊疗存在显著的本土化痛点:欧美筛查体系完善,七成以上患者确诊时为局限期,可通过手术、放疗实现临床治愈;而我国患者初诊晚期占比极高,转移性、去势抵抗性病例占比远高于欧美,这也让国内临床对创新治疗药物、前沿诊疗方案的需求更为迫切。庞大的患者基数与未被满足的临床需求,催生了千亿级的治疗市场。数据显示,2025年全球前列腺癌治疗市场规模达251.2亿美元,预计2034年将突破1000亿美元,年均复合增长率维持在15.24%的高位水平。图1.全球前列腺癌治疗市场规模情况国内市场增长势头更为迅猛,2023年我国前列腺癌用药市场规模已达88.14亿元。随着创新药物医保落地、诊疗规范化程度提升、患者治疗依从性提高,国内市场将持续扩容。这种市场增长并非单纯的规模扩张,本质是诊疗技术进步、患者生存需求升级的直观体现,也为国内药企创新研发、国际药企深耕中国市场提供了核心动力。图2.国内前列腺癌治疗市场规模情况二、三大核心疗法迭代,重塑前列腺癌诊疗新格局

过去数十年,前列腺癌治疗的核心变革,是从单一雄激素剥夺治疗(ADT)向多机制协同的立体化治疗体系转型。如今,新型内分泌治疗、PARP抑制剂精准治疗、PSMA靶向核素疗法三大疗法形成鼎立格局,从激素调控、DNA修复干预、靶向核素杀伤三个不同维度,覆盖前列腺癌全病程诊疗需求,彻底改写了晚期患者的生存预后。(一)新型内分泌治疗:筑牢全病程诊疗基石

自1941年雄激素剥夺治疗被证实对前列腺癌有效后,ADT疗法成为晚期前列腺癌半个多世纪的唯一标准治疗方案。但临床长期实践发现,几乎所有患者经单纯ADT治疗后,都会逐步进展为去势抵抗性前列腺癌,疾病进展后无有效补救方案,这也是过去晚期患者生存期极短的核心原因。第二代雄激素受体抑制剂的问世,彻底突破了传统内分泌治疗的瓶颈。阿比特龙、恩扎卢胺、阿帕他胺等新型药物,通过精准阻断雄激素合成或抑制雄激素受体信号通路,从根源遏制肿瘤增殖,且药物适应症持续前移,从最初的转移性去势抵抗性前列腺癌二线治疗,逐步拓展至一线治疗、转移性去势敏感阶段以及非转移性去势抵抗阶段。大量临床数据证实,新型内分泌药物联合ADT治疗,可将晚期患者死亡风险降低30%-40%,让患者中位生存期突破五年。值得关注的是,国内创新药企已实现弯道超车。恒瑞医药自主研发的瑞维鲁胺,作为国产首款第二代雄激素受体抑制剂,2022年获批上市后快速占据市场,2025年国内销售额突破18亿元,2026年成功获得欧盟药品管理局受理,实现了国产前列腺癌创新药的海外突破,标志着我国泌尿肿瘤药物研发正式迈入国际第一梯队。(二)PARP抑制剂:开启分子分型精准治疗时代

如果说新型内分泌治疗优化了基础治疗方案,那么PARP抑制剂的出现,则让前列腺癌正式迈入精准医疗阶段。该类药物依托“合成致死”核心机制,针对携带HRR基因突变的前列腺癌细胞,阻断其DNA损伤修复通路,精准杀伤肿瘤细胞,且对正常细胞无明显损伤,解决了传统治疗“杀敌一千自损八百”的弊端。奥拉帕利作为全球首款获批用于前列腺癌的PARP抑制剂,凭借PROfound研究的优异数据,于2020年获批上市,成为前列腺癌精准治疗的开山之作。临床数据显示,针对BRCA1/2突变患者,奥拉帕利可降低66%的疾病进展风险,疗效远超传统内分泌药物。此后,尼拉帕利、卢卡帕利等多款药物相继入局,形成PARP抑制剂药物矩阵。当前PARP抑制剂的临床应用已形成“联合、前移、精准分层”的发展趋势。从单药治疗走向联合内分泌药物协同治疗,实现机制互补、疗效增效;治疗场景从晚期去势抵抗阶段前移至去势敏感阶段,早期干预延缓疾病进展;同时依托生物标志物检测,精准筛选HRR突变获益人群,实现个体化治疗,让精准医疗落地临床实操。(三)PSMA靶向核素疗法:开创放射治疗新范式

PSMA靶向核素疗法是近年前列腺癌治疗领域最具革命性的突破,彻底打破了传统放疗、化疗的治疗局限。PSMA蛋白特异性高表达于前列腺癌细胞表面,且肿瘤恶性程度越高、分期越晚,蛋白表达水平越高,是极具临床价值的特异性靶点。诺华研发的Pluvicto是全球首款、也是目前商业化最成熟的PSMA靶向放射配体药物,2022年获美国FDA获批,2025年正式登陆中国,填补了国内前列腺癌核素治疗的空白。该药物可精准靶向肿瘤病灶,通过核素释放的射线定向杀伤肿瘤细胞,对于既往接受过内分泌治疗、化疗的耐药晚期患者,可降低38%的死亡风险,有效延长患者生存期,同时大幅降低传统放疗的全身性副作用。凭借优异的临床疗效,该药物年销售额已逼近20亿美元,成为全球核药领域的标杆产品,也让我国前列腺癌治疗正式进入核素精准治疗新时代。三、前沿疗法多点突破,破解临床耐药核心难题

三大支柱疗法虽大幅改善了患者预后,但肿瘤耐药仍是晚期前列腺癌患者无法规避的临床难题。随着肿瘤免疫、生物制药技术的快速发展,ADC药物、双特异性抗体、CAR-T细胞治疗等新一代疗法加速落地,为耐药、难治性前列腺癌患者带来全新希望,当前全球已有超600条前列腺癌药物临床管线,近半数进入Ⅱ/Ⅲ期临床阶段,研发赛道呈现百花齐放的格局。ADC药物是当前研发热度最高的方向之一,CD276成为核心新兴靶点。该靶点在前列腺癌组织中高表达、正常组织低表达,靶向性极强。进口药物I-DXd已进入全球Ⅲ期临床,国产翰森制药HS-20093凭借优异的二期临床数据,被纳入国家突破性治疗药物程序,有望成为首款国产前列腺癌ADC药物。同时,TROP-2、PSMA等多靶点ADC药物同步研发,形成多维度治疗矩阵。双特异性抗体与T细胞衔接器,则聚焦肿瘤免疫激活难题,通过同时结合肿瘤抗原与人体T细胞,精准激活免疫系统杀伤肿瘤细胞。其中靶向PSMA/CD3、STEAP1/CD3的双抗药物进展最快,多款产品已进入Ⅲ期临床,突破了前列腺癌“冷肿瘤”免疫治疗低效的瓶颈。在细胞治疗领域,PSMA靶向CAR-T技术持续迭代,通过基因编辑优化、多靶点设计,解决了实体瘤治疗中细胞存活弱、易耐药的问题,临床研究已证实其安全性与抗肿瘤活性,为终末期耐药患者提供了终极治疗可能。四、行业协同发力,构建全周期诊疗生态体系

前列腺癌诊疗的跨越式发展,并非单一药物研发的成果,而是政策、医疗机构、药企多方协同的结果。三十年前,国内前列腺癌诊疗依赖手术去势,创伤大、预后差;如今,我国已构建起“早筛早诊-规范治疗-全程管理”的完整生态。国家药品审评审批提速,缩短创新药上市周期;各级医院普及MDT多学科诊疗模式,实现个体化治疗;头部药企跳出单一药物供应模式,深耕诊疗生态建设,推动基层诊疗规范化、药物可及性提升。以经典内分泌治疗药物为起点,到精准靶向药物落地,再到前沿疗法布局,行业发展的核心逻辑始终是贴合中国患者的诊疗需求。相较于欧美患者,我国前列腺癌患者晚期占比高、耐药发生率高,这也要求国内诊疗体系必须持续优化,既要推动创新药物快速落地,也要完善筛查体系、缩小城乡诊疗差距,让优质诊疗资源惠及更多患者。五、结语

纵观前列腺癌诊疗的发展历程,三十年的迭代革新,实现了从“被动姑息治疗”到“主动精准干预”的根本性转变。新型内分泌治疗夯实了全病程治疗基础,PARP抑制剂开启了分子分型精准治疗新模式,PSMA核素疗法突破了传统放疗的技术壁垒,三大疗法相辅相成,彻底改写了晚期前列腺癌的生存结局。同时,ADC药物、双抗、CAR-T等前沿疗法的持续突破,为破解耐药难题、攻克晚期肿瘤提供了全新方向。当前我国前列腺癌诊疗仍面临早诊率偏低、基层诊疗水平不均、部分前沿药物可及性不足等问题。未来,随着生物标志物检测的普及、创新疗法的持续落地、诊疗体系的不断完善,前列腺癌治疗将进一步向“精准分层、个体化、全周期管理”方向发展。在多方行业主体的协同发力下,我国前列腺癌患者将实现生存期与生存质量的双重提升,彻底摆脱“沉默杀手”的疾病困扰,迎来更优质、更全面的诊疗新格局。1.European Association of Urology. (2024). EAU guidelines on prostate cancer (2024). European Urology, 86(3), 321-389.2.阿斯利康全球官网:https://www.astrazeneca.com/our-therapy-areas/pipeline.html#oncology3.CSCO Prostate Cancer Guidelines Committee. (2024). CSCO guidelines for the diagnosis and treatment of prostate cancer (2024). Chinese Clinical Oncology, 29(Suppl 1), S1-S100.4.https://mp.weixin.qq.com/s/NHYiJ0m_hE8SjS4vgr-jNg5.Prostate Cancer Therapeutics Market Size, Share & Industry Analysis.6.Wang Z, Wen X, Wan F, et al. Prostate cancer in China: epidemiological trends, genomic insights, and future directions for optimized management. Journal of the National Cancer Center. 2025; 5(2): 102-114.立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库