15亿重磅品种首仿突袭:埃克替尼的“高墙”与贝达的“转身”

发布时间:2026-07-14来源:药事纵横

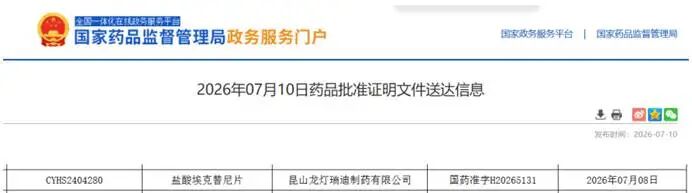

2026年7月10日,国家药监局官网的一纸批件,让昆山龙灯瑞迪制药的埃克替尼片成为该重磅品种的首个仿制版本。这款曾被誉为“国产抗癌第一药”的明星产品,在专利悬崖边缘迎来了真正的挑战者。然而,首仿获批并不等于市场变天——晶型专利构筑的“高墙”仍在,原研企业贝达药业却已悄然完成收入结构的重塑。一、首仿“落子”之后

从行业时间线来看,本次埃克替尼首仿获批,恰逢市场认知的“专利空窗期”。公开资料显示,埃克替尼核心化合物专利于2023年正式到期,按照传统仿制药行业规律,化合物专利过期后,大量仿制品种会快速申报、密集获批,抢占市场份额,形成典型的专利悬崖效应。但本次埃克替尼仅有一家企业拿下首仿批件,且短期内难以迎来仿制扎堆上市的局面,核心原因在于贝达药业搭建的完善专利丛林防护体系。不同于多数创新药仅依靠核心化合物专利保护的单一布局,贝达药业在埃克替尼长期商业化过程中,持续布局晶型、制备工艺、制剂方法等一系列外围衍生专利。根据企业公开披露及专利数据库信息,埃克替尼晶型等核心外围专利保护周期可延续至2029—2034年。这意味着,虽然核心化合物专利失效,但能够匹配原研药效、稳定性、生产工艺的合规仿制路径,仍被牢牢锁定,形成长达十年的二次技术壁垒,大幅延缓了仿制药大规模放量、全面替代原研的行业节奏。这一专利布局模式,也是国内头部创新药企的通用风控策略。以EGFR-TKI赛道为例,吉非替尼、奥希替尼等进口靶向药,均依靠“核心化合物+晶型+工艺+新适应症”的多层专利布局,拉长产品生命周期、抵御仿制冲击。相较于多数国产新药仅依靠核心专利、专利到期后快速面临全面内卷的困境,埃克替尼的多层专利防护,充分体现了本土标杆药企成熟的知识产权运营能力,为国产创新药长效商业化提供了范本。从仿制药企业的视角来看,本次首仿获批更像是一次“技术性突破”,而非规模化市场进攻。在晶型、工艺专利壁垒未完全解除前,仿制企业无法实现标准化、规模化量产,难以依托成本优势抢占院内市场。短期内,首仿品种更多填充院外零售、基层医疗市场,对原研核心的三甲医院、肿瘤专科主流处方市场冲击有限。专利壁垒构筑的缓冲期,让贝达药业拥有充足的时间完成产品迭代与营收结构转型,有效化解单品专利到期的系统性风险。二、从“单骑救主”到“去中心化”

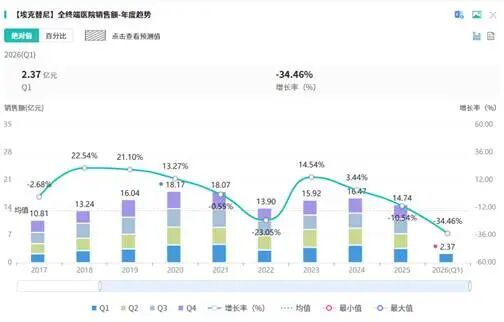

相较于首仿获批的短期市场冲击,贝达药业营收结构的深度迭代,是本次事件中更具产业价值的核心信号。作为中国首个自主研发的小分子靶向抗癌药,埃克替尼上市十余年来,长期是贝达药业的绝对核心支柱,巅峰时期营收占比接近60%,堪称企业“生命线”单品。过度依赖单一爆款,也让资本市场长期担忧企业抗风险能力薄弱,一旦品种遭遇专利到期、竞品冲击、集采降价,企业业绩将面临断崖式下滑。但最新经营数据彻底扭转了这一局面:2026年第一季度,贝达药业营收10.4亿元,同比增长13.33%,扣非净利润2.07亿元,同比增幅26.02%,在维持稳健增长的同时,埃克替尼营收占比大幅下滑至28% 。三年时间,核心单品营收占比腰斩,标志着贝达药业正式告别“单品续命”的发展阶段,完成从“单骑救主”到“多品并进”的去中心化转型。营收结构优化的核心驱动力,来自企业后续创新管线的持续商业化兑现。近年来,恩沙替尼、贝福替尼、贝伐珠单抗等多款重磅新药陆续获批上市、快速放量,覆盖肺癌不同细分靶点、不同治疗阶段,形成梯度化产品矩阵。其中,新一代靶向药凭借更优的疗效与安全性,逐步承接高端临床需求;生物药则填补实体瘤广谱治疗市场,多产品协同发力,持续稀释埃克替尼的营收权重,构建起多元化、抗风险能力更强的营收体系。图源:摩熵医药从行业深层逻辑来看,这一转型破解了创新药企的“生命周期魔咒”。几乎所有依靠单一源头创新药起家的本土药企,都会面临核心品种专利到期、市场萎缩的终极考验,多数企业因管线迭代滞后,陷入业绩暴跌、估值崩塌的困境。而贝达药业的主动转型,通过持续的研发投入、管线梯队建设,在核心品种红利消退前,完成新老产品交替,将企业增长动力从“单一品种专利红利”切换为“平台化研发红利”。需要明确的是,埃克替尼营收占比下降,并不代表品种临床价值与市场价值消退。截至2025年,该品种全终端医院销售额仍接近15亿元,2026年一季度单季销售额超2亿元,依旧是稳定的现金流大单品。占比下滑本质是企业营收盘子做大、新品兑现能力增强的良性结果,是创新药企主动平衡经营风险、实现长效发展的核心体现,也彻底重构了企业的估值逻辑:从“单品估值”转向“管线平台估值”,经营稳健性与资本市场抗风险能力大幅提升。图源:摩熵医药三、15亿市场的“守”与“攻”

埃克替尼15亿级重磅市场迎来首仿入局,市场核心疑问集中于两点:其一,仿制入场是否会引发市场规模急剧萎缩、价格大幅崩盘;其二,国产首创药褪去身份红利后,如何构筑全新的长期护城河。从支付端与临床端双维度研判,本次仿制替代将呈现渐进式、结构化格局,不会出现短期颠覆式变局。在支付端,医保常态化、集采制度化早已重塑国内靶向药定价体系。埃克替尼长期纳入医保目录,价格经过多轮谈判已处于合理区间,进一步大幅降价的空间有限。同时,受晶型专利壁垒保护,仿制品种短期无法大规模放量,市场供给充足性不足,难以形成价格内卷,不会触发快速替代的集采式降价效应。在临床端,肿瘤靶向药处方具备极强的路径依赖与循证壁垒,埃克替尼拥有十余年真实世界临床数据、完善的安全性证据、成熟的术后辅助治疗适应症体系,医生处方习惯、患者用药认知已深度固化。仿制药仅通过一致性评价,缺乏长期循证数据支撑,短期内难以进入主流临床体系,仅能在基层、院外市场实现小幅替代。长远来看,本次首仿入局,是国产创新药从“稀缺红利”走向“常态竞争”的必然缩影。早期本土1类新药数量稀缺,首创身份、独家品种资质即可构筑市场壁垒;而当下国内创新药同质化研发增多、专利陆续到期、仿制技术持续成熟,单一品种壁垒彻底失效,行业竞争进入常态化。这也倒逼本土创新药企告别“单品躺赢”思维,开启全方位的护城河重构。对于贝达药业而言,埃克替尼的长期守护,不再依赖专利独占,而是依托临床价值深挖与场景拓展。一方面,持续深耕术后辅助治疗等独家优势适应症,凭借差异化临床证据守住高端市场;另一方面,探索联合用药方案、优化给药策略,持续挖掘品种生命周期价值。同时,企业全力推进新品全球化布局,将增长空间从国内存量市场转向全球增量市场,完成从“国内首创”到“全球同步”的升级。放眼整个行业,埃克替尼的变局与破局,为所有本土创新药企提供了清晰参考范式:创新药的终极壁垒,从来不是短期的专利独占,而是持续迭代的研发能力、沉淀深厚的临床价值、多元均衡的产品矩阵。仿制药入局不是行业终点,而是创新药价值回归、产业良性迭代的新起点。结语

埃克替尼首仿的获批,不是一个事件的终点,而是一个信号的开端。它提醒我们,中国医药产业早已跨越“有无创新药”的初级阶段,进入“创新如何持续、价值如何延续”的深水区。对贝达而言,真正的考验不是守住一个品种,而是能否在多个管线上证明自己的研发与商业化能力。而对整个行业来说,每一个重磅品种的专利周期,都是一次关于生存智慧的集体必修课。立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库