专利悬崖倒逼战略重构:诺华组织瘦身的现实困境与转型博弈

发布时间:2026-07-15来源:药事纵横

2026年7月,全球制药龙头诺华向美国新泽西州提交WARN法案文件,官宣其东汉诺威总部新一轮人员调整,本次岗位削减将于同年10月正式生效。结合海外医药媒体Fierce Pharma公开报道,此次调整是诺华近半年来在美国本土持续组织优化的延续动作,也让这家常年稳居全球药企第一梯队的企业,再度陷入行业舆论焦点。不同于互联网、制造业企业因市场萎缩、业绩亏损发起的被动裁员,诺华近年多轮人员精简、架构收缩,是创新药行业专利周期迭代、医保政策收紧、赛道竞争重构多重压力叠加下的主动战略取舍。纵观诺华近年发展轨迹,从2022年官宣全球裁员8000人的大规模重组计划,到2025年全球超千人的岗位优化,再到2026年美国总部持续瘦身,其变革节奏从未放缓。市场普遍将这一系列动作归因于核心药物专利到期引发的“专利悬崖”,但结合药企运营底层逻辑来看,专利失效只是表层导火索,深层是传统重磅单品盈利模式彻底失灵、新旧管线衔接断层、全球医药市场规则迭代的综合结果。本文立足公开财报、企业官方公告与行业权威报道,跳出单一正向解读的固化思维,客观剖析诺华本轮组织调整的真实动因、转型利弊,对比同业头部企业应对策略,挖掘跨国药企转型的共性难题与行业新趋势。一、持续迭代的组织瘦身:并非盲目收缩,而是精准业务取舍

梳理诺华近四年公开的组织调整动作可以发现,其裁员并非行业危机下的一刀切式减员,而是围绕产品生命周期、业务价值权重开展的持续性、结构性优化,核心是淘汰低效业务、精简冗余体系,资源向高价值创新赛道倾斜,整体呈现“区域聚焦、岗位定向、节奏渐进”的特征。从调整范围来看,美国东汉诺威总部是本轮优化的核心区域,也是诺华商业化体系调整的主要落地载体。2026年上半年,诺华针对美国本土终端业务完成多轮整合,覆盖罕见病药品销售、肿瘤专科商业化、基础患者支持等多个板块,累计优化岗位数百个。结合企业长期规划,此次调整是2022年全球重组计划的延伸,彼时诺华官宣全球裁员8000人、精简7.4%的全球员工,同时启动德国生产基地关停、瑞士本土产能优化等系列动作,持续推进全球运营体系轻量化改造。不同于大众认知中“裁员即收缩”的逻辑,诺华在精简传统业务岗位的同时,同步布局细胞基因疗法、新型靶向药领域的新增岗位,整体遵循“优胜劣汰、结构置换”的调整原则。从岗位取舍逻辑来看,本轮调整具备极强的针对性,彻底摒弃了AI解读中“只裁商业化、研发完全稳定”的绝对化误区。真实行业现状是:诺华本轮优化核心以成熟药品配套的销售、市场、患者服务等商业化岗位为主,这部分岗位依托传统重磅药品的市场体量搭建,在药品专利到期、市场份额萎缩后出现严重人员冗余。但与此同时,诺华并未固守全部研发管线,近年主动砍掉约10%非核心、临床进展不及预期的早期研发项目,同步精简部分低效研发团队,实现研发资源的精准聚焦,而非单纯保全所有研发岗位。这种双向优化的逻辑,远比单一的“保研发、裁销售”更贴合药企真实转型现状。从调整节奏来看,诺华的组织变革并非临时决策,而是长期战略落地的常态化动作。自2022年整合肿瘤与制药业务、搭建统一创新药部门以来,诺华便开启扁平化架构改革,持续压缩中层管理与低效业务人员,逐步告别跨国药企传统的“大而全”运营模式,这也为后续多轮精准瘦身奠定了组织基础。二、专利悬崖叠加政策挤压:诺华转型的核心现实压力

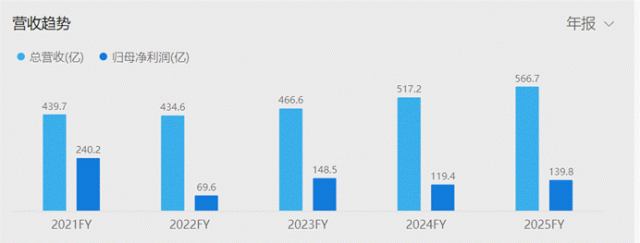

创新药企的核心盈利逻辑依托药品专利独占期的独家收益,当核心产品集中迎来专利到期,叠加政策、市场竞争的双重冲击,企业原有营收体系会快速崩塌,这也是倒逼诺华持续改革的核心底层逻辑。结合诺华2025-2026年公开财报与行业数据,其面临的专利危机是企业史上规模最大、冲击最广的一次,具备“单品体量超大、多药集中失效、政策降价加码”的三重特征。图1.诺华制药年度公开财报首先,核心王牌产品Entresto专利到期,直接击穿企业核心营收基本盘。作为诺华心血管领域的支柱产品,Entresto上市十年累计营收突破400亿美元,长期支撑企业心血管板块七成以上收入,是诺华最核心的现金流产品。2025年7月,该产品美国专利正式到期,彻底结束独家垄断格局。受仿制药批量上市、市场价格战冲击,产品营收出现显著下滑,直接拖累诺华整体营收增速大幅放缓,彻底终结了此前连续多年的高速增长态势。据诺华官方财报披露,仅Entresto、Tasigna、Promacta三款到期主力药品,预计每年给企业带来超40亿美元的美国市场营收损失,业绩冲击力度空前。图2. Entresto年度营收情况其次,医保控费政策持续加码,进一步压缩成熟产品盈利空间。美国医保体系持续推进药价谈判,Entresto被纳入重点降价清单,2026年正式落地的降价幅度超五成,即便保留部分存量市场,产品净利润率也大幅缩水。对于诺华而言,政策降价带来的不仅是单品利润下滑,更是成熟药品盈利模式的彻底重构,以往依靠重磅单品高额利润反哺研发的路径难以为继。最后,竞品扎堆入局,市场竞争彻底白热化。专利开放后,Torrent、Zydus等多家仿制药企业的Entresto仿制品快速获得FDA审批上市,平价仿制药迅速抢占基层与主流市场,原研药的品牌溢价、市场优势快速消退。相较于仿制药企低成本、快迭代的竞争模式,诺华原有的大规模商业化团队运营成本高、灵活性差,人员与体系冗余问题彻底暴露,岗位精简成为降本增效的必然选择。三、收缩与扩张博弈:诺华转型的双面布局与潜在风险

面对空前的专利悬崖压力,诺华并未陷入被动守局,而是采取“收缩低效存量、加码高端增量”的双向战略,一边通过组织瘦身、管线精简压缩成本,一边通过自主研发、外延并购布局新赛道,试图快速填补营收缺口。但这场激进的转型并非全无隐患,短期阵痛与长期风险并存,单一乐观的转型认知并不客观。在存量优化层面,诺华持续剥离非核心业务、精简低效体系。除人员优化外,企业近年主动剥离动物保健、常规疫苗、眼科非核心业务,分拆低附加值板块,同时砍掉进展缓慢、商业化潜力不足的早期研发管线,将分散的资金、人力、技术资源集中收拢,聚焦心血管、肿瘤、罕见病三大核心赛道。这种收缩策略,能够快速降低企业运营成本,缓解短期业绩压力,为创新业务预留资金空间。在增量布局层面,诺华通过自研+并购双轮驱动,搭建全新增长管线。自研端,持续深耕优势心血管赛道,重点推广长效降脂siRNA药物Leqvio,该产品凭借长效、便捷的临床优势,近年营收实现翻倍增长,成为接替Entresto的核心潜力单品;同时持续推进靶向Lp(a)的创新疗法临床研发,布局下一代心血管重磅药物。并购端,2026年密集落地多笔重磅交易,通过收购、合作布局ADC药物、精准肿瘤治疗赛道,补齐自身在热门抗肿瘤领域的管线短板,弥补过往赛道布局滞后的劣势。但必须正视的是,本轮大规模组织瘦身与管线调整,给诺华带来了不容忽视的转型隐患,这也是多数跨国药企激进变革的共性弊端。其一,商业化团队过度精简,可能导致新品落地断层。成熟药品销售团队不仅承担存量产品推广职责,也负责新品市场铺垫、医患教育、渠道搭建,大规模精简基层商业化人员,会造成终端渠道资源流失,未来创新药上市后的市场铺货、品牌渗透效率可能大幅下降。其二,研发管线收缩存在试错成本,部分被精简的早期管线虽短期收益有限,但具备长期技术探索价值,盲目精简可能导致未来赛道布局缺失。其三,频繁组织调整引发人才流失与团队动荡,岗位优化的不确定性会影响核心员工稳定性,降低团队研发与运营效率,短期不利于企业战略落地。四、同业对标:跨国药企专利危机的差异化应对逻辑

2026年全球药企瘦身潮持续蔓延,梯瓦、诺和诺德等多家头部企业均开启大规模人员调整,专利悬崖、医保控费、竞争加剧是行业共性压力。但通过同业对标可以发现,不同企业的转型策略存在明显差异,也凸显了诺华转型的独特性与局限性。诺和诺德的核心策略是“深耕优势赛道、轻量化整合”,其在降糖、减重药物赛道具备绝对技术壁垒,面对成熟产品专利到期压力,并未大规模精简核心团队,而是通过迭代升级新品、拓展适应症巩固市场份额,裁员仅聚焦低效辅助业务,最大程度保留核心商业化与研发能力,转型节奏更为稳健。礼来则采取“快速并购补缺口、快速迭代换赛道”的激进模式,在核心产品承压后,通过高频中小型并购快速补齐管线,同时快速淘汰衰退产品与配套团队,资源周转效率更高,但也存在管线稳定性不足的问题。相较于同业,诺华的转型介于稳健与激进之间,优势在于依托原有心血管、罕见病赛道的技术积淀,新管线落地基础扎实;短板在于转型节奏偏慢,过往对ADC、siRNA等热门赛道布局滞后,当下只能依靠并购快速补短板,短期资金投入压力大,且组织精简力度偏大,潜在运营断层风险更高。五、行业深层变革:创新药行业告别规模红利时代

诺华的转型困境,是当下全球创新药行业迭代的真实缩影。过往数十年,跨国药企依托重磅专利单品,通过搭建大规模销售团队、扩张全球产能、拓宽市场覆盖的规模化模式,即可实现稳定营收增长。但随着全球医药行业规则重构,这种传统发展模式已经彻底失效,行业进入高质量创新、精细化运营的全新阶段。首先,专利周期大幅缩短,单品红利持续弱化。过去一款重磅药品可支撑企业十年以上稳定发展,如今仿制药审批速度加快、创新药迭代提速,专利独占红利周期持续压缩,单一产品很难长期支撑企业增长,多元化、梯队化的创新管线成为企业核心竞争力。其次,全球医保控费常态化,高溢价原研药时代落幕。中美欧等主流医药市场均持续推进药价谈判、降价集采,单纯依靠品牌溢价获取高额利润的模式难以为继,药企必须通过降本增效、技术创新提升核心竞争力,而非依赖规模扩张。最后,行业竞争核心彻底切换。以往药企竞争聚焦市场渠道、销售规模,如今竞争核心转向靶点创新、技术壁垒、管线迭代能力。“大而全”的规模化企业优势不再,“精而专、强而新”的精细化企业更能适配行业发展趋势,这也是全球药企集体瘦身、聚焦创新的核心原因。六、结语

从2022年全球架构重组到2026年持续本土化瘦身,诺华的战略调整已然走过四年周期,且仍在持续深化。这场始于专利悬崖危机的组织变革,本质是老牌跨国药企对行业新规则的主动适配,也是企业新旧增长动能交替的必然阵痛。客观来看,诺华的瘦身策略利弊并存,精简低效业务、聚焦创新赛道,能够有效缓解短期业绩压力、优化资源配置,为长期转型奠定基础;但过度精简商业化体系、收缩早期管线,也带来了市场铺货断层、人才流失、团队动荡等潜在风险,未来转型能否成功仍存在不确定性。对整个创新药行业而言,诺华的转型之路极具参考价值。在专利红利消退、政策监管趋严、市场竞争加剧的大背景下,所有跨国药企都必须告别规模扩张的旧思维,摒弃依赖重磅单品的旧模式。未来医药行业的竞争,不再是员工数量、市场范围、产品数量的比拼,而是核心技术创新能力、管线梯队布局效率、精细化运营能力的综合较量。主动破旧立新、平衡短期降本与长期创新、规避激进转型风险,才是药企穿越行业周期、实现长效发展的核心路径。1.https://www.novartis.com.cn/2.https://www.fiercepharma.com/pharma/novartis-dismisses-322-more-its-us-headquarters-nj3.https://www.novartis.com/investors立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库