五度妙笔

五度妙笔 API商城

API商城

数据库

数据库创新药强势反弹,筑底回归的时点到了吗?

站在2026年年中节点,可以看到,自今年6月中下旬后,创新药板块突然一改此前的颓势,走出了阶段性反弹行情。截至7月14日,中证创新药产业指数和港股创新药指数6月低点以来的涨幅纷纷超过20%。

截止今日收盘,A股方面,博瑞医药、迪哲医药双双20%涨停;CXO上游药康生物、昭衍新药涨超10%;港股方面,恒生港股通创新药指数午盘最高涨6.4%,科伦博泰、信达生物、康方生物等核心Biotech涨幅超7%。

多家头部券商同步发布中期医药策略报告,一致判断历经多年调整的创新药行业已经完成底部出清,产业价值回归周期正式开启。

虽然上半年二级市场板块行情偏弱,申万医药指数年内下跌10.26%,跑输沪深300指数17.81个百分点,板块估值回落至历史中位区间,但资本、产业、商业化、政策等多重维度同步出现边际改善信号。

多重积极变量共振之下,创新药长期成长逻辑持续修复,下半年估值修复与业绩兑现的确定性持续抬升,市场对于行业长期成长的信心持续回暖。

资本层面,海内外生物医药投融资环境呈现边际改善态势。国金证券医药健康行业研究报告显示,全球生物医药投融资同步回暖,2026年上半年海外生物医药融资金额大幅同比提升,TOP15跨国药企全年外部合作资本开支维持2000亿美元量级,截至7月初年内投入规模已接近2025年全年73.5%,海外药企管线收购、授权需求持续旺盛,为国内创新资产打开长期变现通道。

产业端,国内新药审评持续提速,上半年多款具备全球新靶点、新机制的1类创新药获批上市,ADC、双特异性抗体、多肽、小核酸等前沿技术赛道临床成果持续产出,创新已经从早期fast-follow逐步向first-in-class迈进。

商业化销售维度,头部创新药企逐步摆脱持续亏损困境,自研产品国内院内渠道持续放量,叠加海外授权带来首付款与里程碑收益持续入账,不少企业经营现金流显著改善,行业逐步摆脱单纯依赖外部融资生存的阶段。

政策端完成系统性顶层设计,行业发展环境全面转向鼓励创新。国务院将生物医药划定为新兴支柱产业,同步推出医保+商业保险双创新支付目录,从研发、审评、定价、支付全链条搭建原创创新保护体系,彻底扭转此前偏重控费的行业基调,长期产业发展确定性大幅提升。

在创新药产业链景气传导过程中,CXO板块作为研发上游先行赛道,基本面持续展现较强韧性,率先感受到行业复苏红利。

国信证券研报分析指出,CXO是创新药研发景气度最直接的观测指标,海内外药企研发投入回暖、BD交易带来大量新增临床前及临床开发需求,持续转化为外包订单。

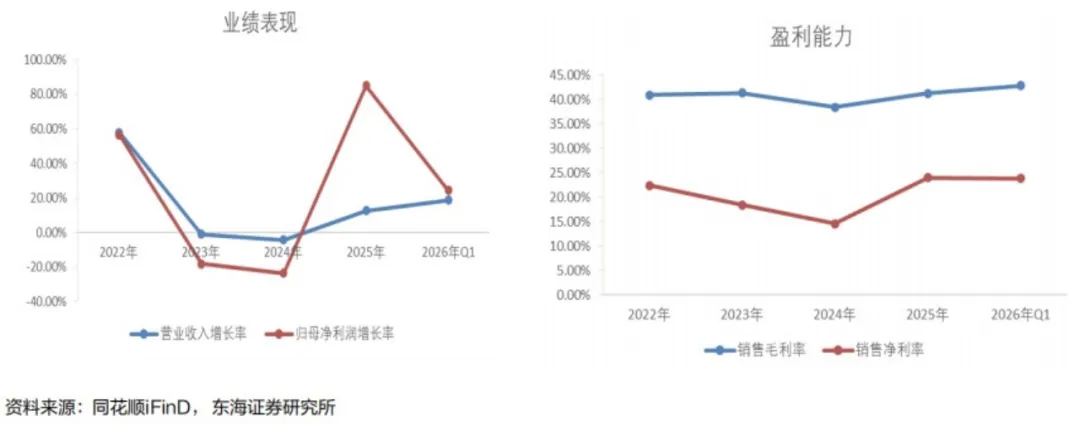

东海证券数据显示,2025年和2026年Q1,CXO板块上市公司整体营业收入增速分别为12.75%、18.73%;归母净利润增速分别为85.04%、24.44%;销售毛利率分别为41.24%、42.81%,销售净利率分别为23.97%、23.78%。CXO板块自2025年逐渐复苏企稳,2026年延续强劲增长势头。

图|国内CXO板块上市公司近年业绩表现及盈利能力走势

龙头企业一季度经营数据已经印证景气度上行趋势。2026年一季报显示,药明康德2026年一季度营收124.4亿元,同比增长28.8%,持续经营业务在手订单接近600亿元,同比提升23.6%,充足在手订单为后续业绩增长筑牢基础。

板块内部呈现结构性分化特征:面向海外大型药企、布局多肽、ADC、细胞基因治疗等新兴技术领域的CXO企业订单增长动能更强;聚焦国内市场的临床前CRO、安评业务,伴随本土Biotech研发投入复苏逐步迎来订单拐点。

过去几年压制板块的地缘风险持续缓和,叠加当前板块整体估值仍处于历史相对低位,东莞证券认为,CXO板块业绩确定性与估值修复空间具备较高匹配度,行业景气上行周期有望延续。

贯穿2026上半年创新药市场最重要的主线,莫过于持续井喷的BD授权交易,交易规模、资产质量、合作模式均实现全面突破。

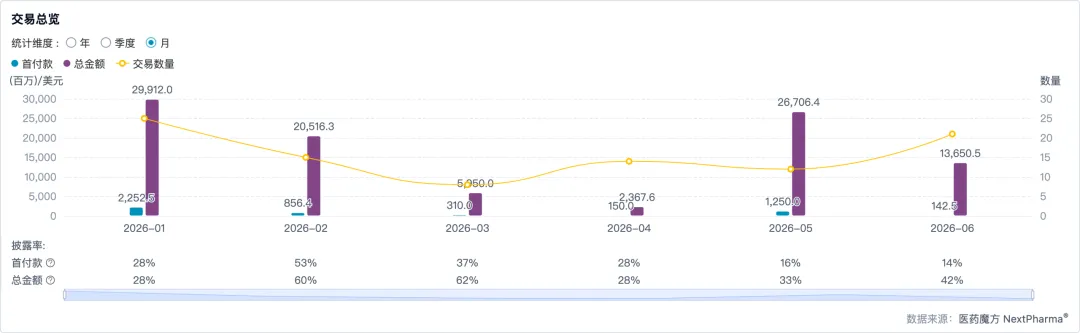

医药魔方NextPharma数据库显示,2026年上半年中国创新药License-out出海交易总额已达997亿美元(对外授权主体为中国内地创新药企),规模接近2024年全年两倍,达到2025年全年交易额的73%;上半年已披露首付款合计逼近50亿美元,相当于2025全年首付款规模七成。

图|2026年上半年中国创新药License-out出海交易

其中,交易结构的变化更值得关注。医药魔方NextPharma数据库统计显示,上半年BD交易平均单笔首付款同比提升28%。可以看出,跨国药企对于国内创新资产的认可度与付费意愿显著提升。

从交易榜单来看,上半年全球医药BD交易TOP10当中,中国药企独占七席,阿斯利康、BMS、辉瑞、礼来等跨国巨头密集落地大额战略合作。石药集团与阿斯利康达成185亿美元长效多肽平台合作,恒瑞医药携手BMS签署总额152亿美元双向管线合作协议,信达生物与辉瑞敲定105亿美元肿瘤管线授权,多笔百亿级合作接连落地,成为行业标志性事件。

更深层次的转变体现在合作模式迭代,以往国内药企大多出售成熟产品海外权益,而当下“共同开发、共同商业化(Co-Co)”模式快速普及,跨国药企不再局限采购单一候选药物,转而寻求与国内企业绑定长期技术平台、早期源头创新管线。这意味着中国创新产业正在从单一产品出海,迈向创新能力、技术平台的全球化输出。

随着大量BD首付款持续入账,不少Biotech现金流压力得到缓解,回笼资金再次投入早期管线研发,形成“BD变现—加大研发—产出更多创新资产”的正向循环。多家机构提示,下半年WCLC、ESMO等国际肿瘤学术会议临近,大量临床数据集中披露,有望持续催化新一轮BD洽谈浪潮,具备优质临床读出、差异化技术平台的创新企业依旧是跨国药企重点布局方向。

创新药行情有望筑底回归,背后是产业端多重利好的释放和政策红利落地,共同夯实了板块修复的基础。

业绩基本面的改善,是支撑板块估值修复的基石。自2025年以来,创新药业绩整体表现优秀,2026年第一季度也延续了快速增长的态势。正因此,东海证券在报告中对2026全年业绩快速增长持乐观态度。这家机构表示多家创新药企业已跨过或即将跨过盈亏平衡点,创新药整体已进入业绩爆发期。

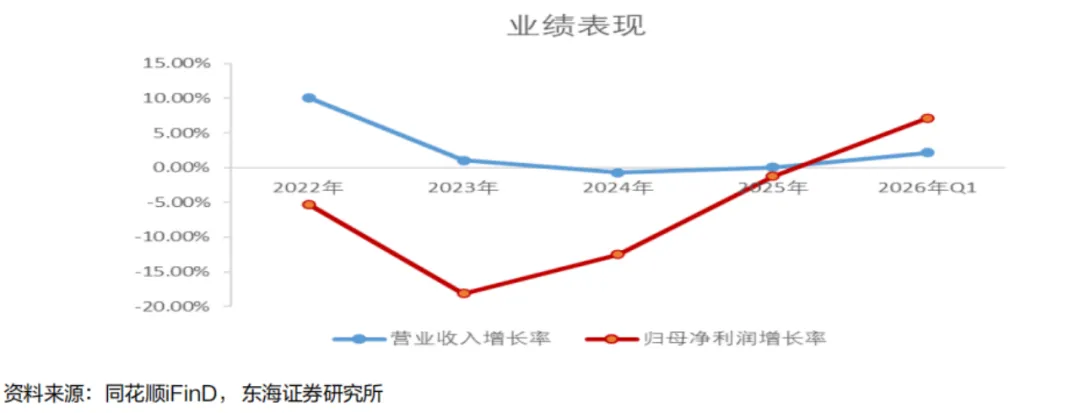

具体而言,2025年和2026年Q1,医药生物板块上市上市公司整体营业收入增速分别为0.05%、2.16%;整体归母净利润增速分别为-1.21%、7.13%。

图|医药生物板块上市上市公司近年整体表现

东海证券分析指出,历经三年业绩持续下滑承压后,2025年板块逐渐呈企稳态势,2026年Q1业绩向好势头明显。与此同时,2026年Q1板块整体盈利能力明显提升,2026全年板块盈利能力有望进一步得到提升。

创新药盈利能力的提升,一是得益于BD交易带来的资金回笼,而这一持续火热的行情,便有望持续修复资金结构;二是大量创新药正在冲刺上市或已上市阶段。

国金证券预测,2027年起大量分子会在海外正式上市,产业正式从“研发授权变现”迈入“全球商业化销售兑现”新阶段,企业收入结构将显著优化。而海外市场也有望成为第二增长曲线,彻底打开估值天花板。

“我们认为2027年将成为中国创新药产业国际化里程碑之年,国内Biotech历经十余年源头创新、临床管线出海布局,多款自研分子集中迎来欧美日等核心海外市场上市申报与商业化落地窗口。”国金证券如此表示。

从国内市场来看,商业化放量则离不开医保支付环境。东海证券报告显示,2026年以来,医保账户收支平稳增长,结余增加明显。今年1-5月,职工医保统筹账户的累计收入为7986亿元,累计支出为5536亿元;城乡居民医保账户累计收入为5476亿元,累计支出为4206亿元。充裕的医保基金蓄水池,为创新药打开国内市场创造了有利条件。

而除了现有管线迎来兑现期,新的创新管线也在源源不断补给,为行业持续增长添足动力。尤其是在热门的CGT、ADC等领域,中国创新管线更是全球的佼佼者。

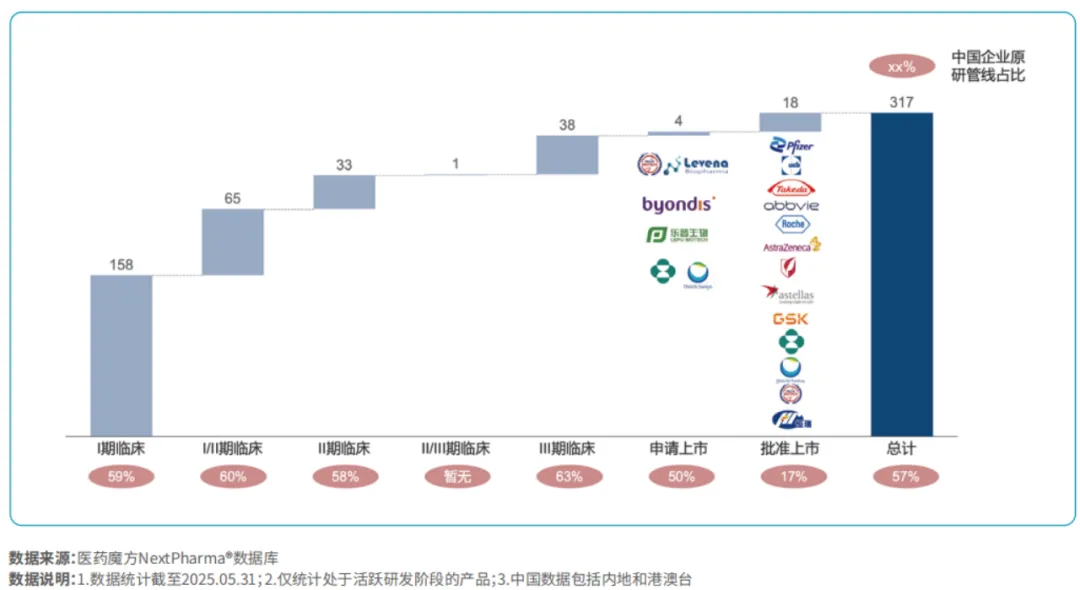

医药魔方数据库显示,中国在活跃ADC管线数量上位于全球前列。按原研机构所在地区/国家看,截至2025年5月,中国是全球范围内拥有活跃研发状态ADC管线数量最多的国家,共有181款,贡献全球57%的ADC产品。

图|全球抗体偶联药物研发进展(1期临床-批准上市)

今年6月份,百利天恒 1类新药伦康依隆妥单抗在国内获批上市,用于治疗既往经至少二线系统化疗和PD-1/PD-L1抑制剂治疗失败的复发/转移性鼻咽癌的成人患者,成为了全球首个获批上市的该类药物,同时也是目前为止唯一获批的双抗ADC新药。此前,多家券商对百利天恒2026年全年营收预测区间在20.35亿元至27.23亿元。

在CGT领域,国产创新药同样在6月份领跑世界。科济药业自主研发的Claudin18.2自体人源化CAR-T细胞治疗产品舒瑞基奥仑赛注射液,成为了全球首款上市的针对实体瘤的CAR-T疗法。

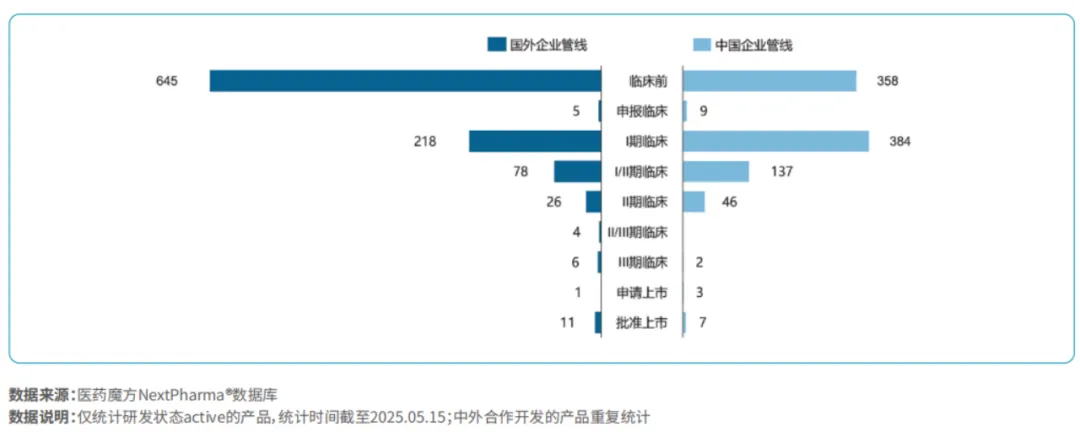

而从整体盘面来看,医药魔方数据库显示,截至2025年5月,全球活跃CAR-T细胞疗法有1901个,已上市产品共13款;国外CAR-T细胞疗法有994款,国内为946款(中外共同开发的产品重复统计)。尽管在数量上略逊一筹,但国外企业管线主要处于临床前阶段,而国内大量产品已开展IIT临床试验,大部分产品处于临床前或1期临床阶段。这也意味着国内CAR-T领域的发展后劲十足。

图|中外企业开发的CAR-T全球最高研发阶段

为进一步激发CGT领域的创新,国家药监局眼下已连发三份文件,从制度层面为CGT保驾护航。

上半年,国家更是首次明确将生物医药定位为新兴支柱产业,并为之配套了一系列的政策,从近日的《国民健康“十五五”规划》,到此前的《关于健全药品价格形成机制的若干意见》(国办发〔2026〕9号),再到《中华人民共和国药品管理法实施条例》以及2026年药品监管工作部署(创新药专项支持),都从各个环节赋能创新药全产业链。

可以预见,在业绩增长乐观、创新源源不断和政策持续托底的三重共振下,创新药行情筑底回升、稳步上行的趋势已然明确。

加入读者交流群:

—精彩回顾—

乙肝临床治愈王座之争进入决胜时刻

“全球首个”难治性肾病新药获批上市

国产银屑病1类新药获批上市

默沙东长效 RSV 单抗在中国获批上市

干燥综合征,全球首个生物药在我国获批

联 系 我 们 : wbfsh@staff.weibo.com