五度妙笔

五度妙笔 API商城

API商城

数据库

数据库艾伯维自研新药遭FDA拒,投资项目三度折戟!中国创新药却半年卖出997亿美元

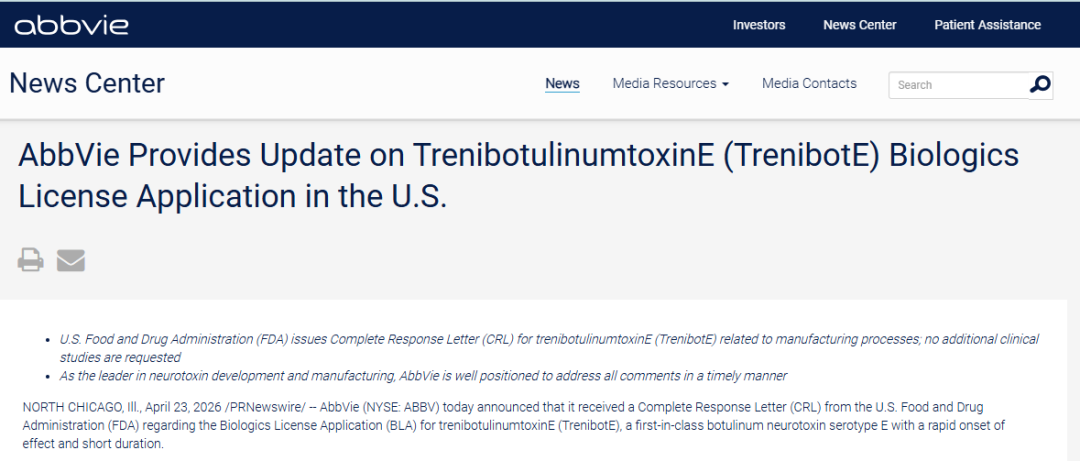

2026年4月22日,艾伯维收到了一封来自FDA的完整回复函。

被拒的是全球首款E型肉毒素TrenibotulinumtoxinE(TrenibotE),适应症是眉间纹。FDA的理由干脆利落:要求提供更多生产工艺信息,不涉及安全性和有效性,亦不要求新的临床研究。[1]

药没问题,是卡在了生产端。

作为全球肉毒素市场的头部药企——保妥适的持有者,艾伯维居然在自己最熟悉的领域被FDA卡住了脖子。更值得细品的是,这是艾伯维短期内相关的第二封CRL。

01

8小时起效的E型肉毒,临床数据亮眼,却卡在CMC这道坎上

TrenibotE之所以值得关注,在于它很大程度上改变了肉毒素的游戏规则。

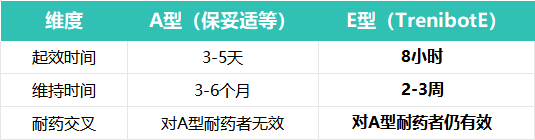

市面上统治了数十年的全是A型肉毒素——保妥适、吉适、乐提葆、Xeomin。它们的起效时间是3到5天,效果维持3到6个月。而TrenibotE是全球首款E型肉毒毒素,注射后8小时快速起效,疗效仅持续2至3周。[1,2]

同样是阻断乙酰胆碱释放、松弛肌肉,但E型的节奏完全不同——快进快出。

A型肉毒素维持3到4个月,对某些用户恰恰是缺点。“面具脸”、效果不满意要等数月才能恢复、无法灵活调整剂量。艾伯维的调研显示,害怕看起来不自然是首次尝试者最大的心理障碍[2]。E型切的就是这些痛点:应急场合快速改善、首次尝试者的“试错型”消费、对A型耐药的患者群体。

这是一个典型的“细分市场颠覆者”故事——不取代A型主流,但在特定场景下不可替代。[3]

临床数据也对得起这个定位。两项关键III期研究(M21-500和M21-508)以及一项III期开放标签安全性研究(M21-509),共纳入2100多名患者。[1,3]结果显示:给药后8小时内即可显现除皱效果,所有主要和次要终点均达到预期,治疗期间不良事件发生率与安慰剂相似。[2]

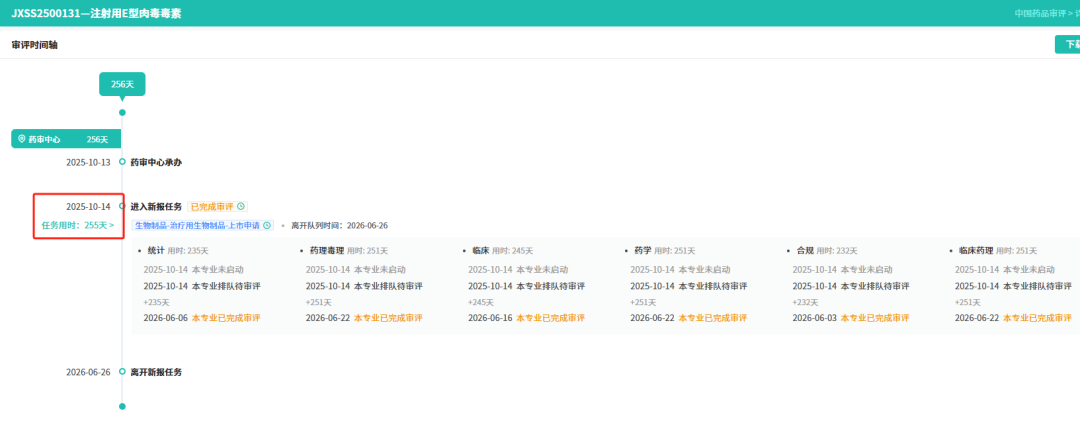

在中国市场,CDE在2025年10月已受理其上市申请(受理号:JXSS2500131),艾伯维还启动了针对中度至重度皱眉纹的III期临床研究。

截图来源:摩熵医药中国药品审评数据库

好在CRL只卡生产工艺、不聊临床数据,但并不意味着获批板上钉钉。

艾伯维需要先向FDA提交完整的补充资料,通过审查后方可继续推进审批流程,最终能否上市,仍要以FDA的正式批准为准。[1]

令人意外的是,FDA CRL的坎,两个月内,艾伯维竟栽了2次。

02

上封CRL尚有解,这封却是"三振出局”?

TrenibotE的CRL固然棘手,却不是无解,更让艾伯维头疼的,是其寄予厚望的合作项目遭遇了三次FDA拒绝。

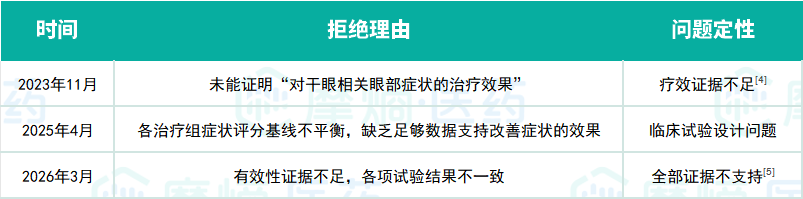

2026年3月17日,美国Aldeyra Therapeutics宣布,其干眼症新药reproxalap第三次收到FDA的完整回复函。这款首创、局部给药的RASP调节剂,三年内三次闯关,三次折戟:[4]

FDA的结论决绝而清晰:研究结果的不一致性引发了对阳性结果可靠性和实际意义的严重质疑,已完成临床试验的全部证据均不支持该产品的有效性。[4,5]

六个字概括:有效性,未通过。

而这款药,艾伯维看上得太早。2023年10月,双方签署独家选择权协议,艾伯维先后支付了100万美元选择权费和500万美元延期费。若最终签约,艾伯维需支付1亿美元首付款及最高约3亿美元里程碑付款,双方按60%/40%分享美国市场利润。三次CRL之后,这些钱Aldeyra暂时拿不到了。

两次受挫,性质截然不同。

TrenibotE是CMC问题,有清晰明确的整改路径——工艺验证、分析文件、文档补充;reproxalap是疗效数据不足,属于“硬伤”。前者是时间问题,后者是科学问题。

艾伯维表示有信心能够迅速解决FDA的反馈,预计将在数月内提交全面回应,交一份详细的答复。

但TrenibotE的拒批提醒了我们另一个重点:新药研发固然是管线重点,但生产端的控制依然不可松懈,就像西天取经一样,经过了九九八十一难,却没淌过通天河,岂不是更可惜?

03

90%的CRL都踩了同一道坎

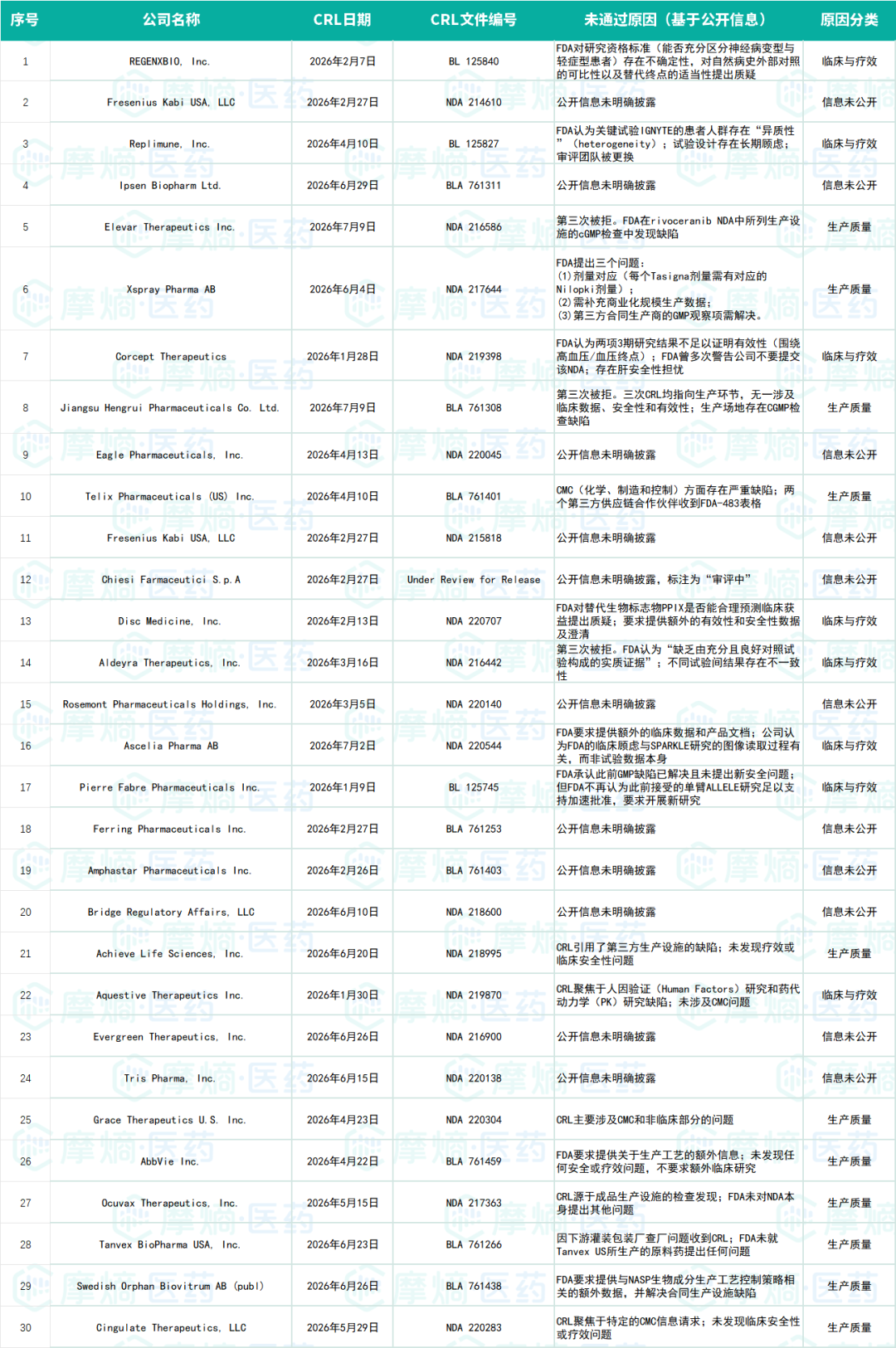

为了让读者知全貌,悉近况,笔者整理了FDA 26年未批准CRL的情况。

艾伯维的情况却是常态。

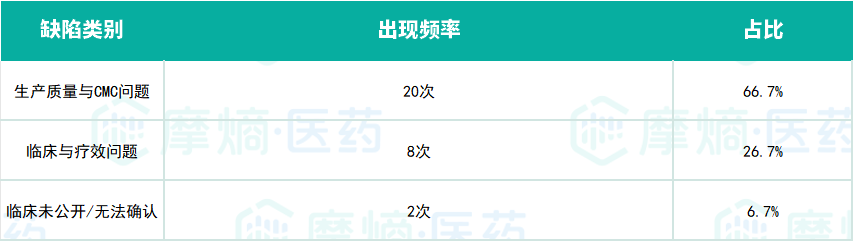

2026年FDA对30个CRL的分析,总体上NDA占60%,BLA占36.7%,其他(审计中/未归类)占3.3%,主要缺陷类别频率如下:

数据来源:FDA官网

从这些案例中可以清晰地看到,FDA26年发出的CRL的原因分为两大类:生产质量(CMC/Manufacturing)与临床试验设计与疗效(Clinical/Efficacy)。其中,生产质量问题尤为突出,是导致申请被拒的最常见因素,占比高达三分之二。看来在一定程度上,重研发,轻生产,是创新药企的通病。

04

虽说有解法,可这封CRL的困境,仅仅是生产端的问题吗?

FDA的一封完整回复函,从来不只是"再等等"三个字。

对一款产品而言,它往往伴随着股价波动、市值缩水,乃至市场对公司研发信心的全面重估。

TrenibotE被拒,对艾伯维而言远不止生产整改、产品延迟这么简单:

首先是商业窗口的收窄。 艾伯维预计2026年全球医美版块销售额约为50亿美元,与上年基本持平。保妥适的温和增长被乔雅登的持续下滑所抵消,而TrenibotE原本被寄予厚望——作为首个E型肉毒素,它有望开辟全新的“短效医美”细分市场,激活那些因担心“面具脸”而迟迟不敢尝试的潜在用户。这封CRL意味着这一增量市场至少推迟数月才能兑现。

其次是战略节奏的扰动。 艾伯维正处在“后修美乐时代”的关键转型期,免疫双雄瑞莎珠单抗(Skyrizi)和乌帕替尼(Rinvoq)扛起了增长大旗。医美业务作为艾伯维的另一支柱,本应在新品驱动下保持活力。TrenibotE的延迟,让医美业务在2026年缺少了一个重要的增长引擎。

第三是信心的考验。 两月内两封CRL——一封延误医美市场开拓,一封拉低投资判断准确度。截至2026年5月26日,艾伯维股价报213.12美元,当日下跌1.20%,年初至今下跌6.73%。[12]

可见CRL的影响不容小觑。 最后,FDA究竟是否会像艾伯维宣称的那般容易"买账",且拭目以待。

05

中国药企与CRL,比海关更难闯的是生产关。

反观中国药企出海过程中,应对CRL的挑战往往更为严峻。

2026年7月10日,恒瑞医药的“双艾”组合第三次收到CRL[6]。三轮受阻记录如下:[7]

第一轮(2023年递交,2024年5月CRL) :涉及生产场地GMP缺陷,叠加部分国家旅行限制导致BIMO临床检查无法完成[6,7]

第二轮(2024年10月重新递交,2025年3月再获CRL) :生产问题未完全解决[7]

第三轮(2026年2月获受理,PDUFA原定7月23日,7月10日收到CRL) :主要与阿帕替尼相关生产场地的CGMP检查观察项有关——该场地2026年4月接受了FDA现场检查[6]

截图来源:KoreaBiomed

FDA三次均未质疑临床疗效或安全性。支撑“双艾”组合的核心数据来自CARES-310研究——中位总生存期23.8个月,与全球最优方案持平[8]。恒瑞在公告中表示,这是“迄今为止获得最长中位OS研究数据的治疗方案”。

但一个费解的情况是:同一个生产场地,2025年通过了欧盟检查,2026年却被FDA卡住了[7]。有行业专家指出,“FDA查生产场地,看的不是‘有没有’,而是‘好不好’,比如文件管理是否滴水不漏、数据完整性是否零瑕疵、人员培训是否落实到位。中国很多药企在这些‘软环节’上和FDA的期望值有落差,而欧盟检查有时会略宽容。”[7]

除了恒瑞以外,更多的中国药企位列其中。2025年7月,FDA首次公开了2020至2024年间的202封完整回复函:

浙江创新生物:盐酸万古霉素注射液,2018、2020、2021年三次被拒,生产设施持续不合规。[7]

绿叶制药:利培酮缓释注射剂,因患者血药浓度突增被质疑“剂量突释”风险。

百奥泰:贝伐珠单抗生物类似药,关键血清选择性实验数据未达标准。

康方生物:派安普利单抗,临床数据未能显著超越现有疗法,且缺乏稳定生产细胞库。

信达生物:信迪利单抗,FDA认为主要临床资料几乎全部来自中国,缺乏美国适用性数据。

06

997亿美元!中国创新药License-out战绩可查

中国药企距离CRL风暴中心的位置越近,中国创新药出海的风潮就越盛。

2026年上半年,中国创新药License-out交易总金额达到997亿美元[9],接近2025年全年水平(1357亿美元)的73%,是2024年全年(522亿美元)的1.9倍[9]。已披露首付款总额超64.5亿美元,单笔平均总交易额较2025年同期提升超30%。仅一季度,交易总额即达614亿美元,超过2024年全年(590亿美元)的水平。

全球医药交易TOP10中,中国药企独占8席,TOP5席位更被中国药企包揽[9]。重大交易密集爆发:石药集团与阿斯利康达成185亿美元ADC授权、恒瑞与BMS达成13款管线152亿美元全球合作、信达生物与辉瑞缔结105亿美元全球战略合作。[10]

合作模式也在升级。传统单一授权模式逐步退场,共同开发、利润共享的Co-Co模式快速普及。MNC不再单纯采购成熟候选药物,而是愿意深度绑定国内药企的技术平台和早期源头创新。2026年上半年单笔超10亿美元的重磅合作达23起,总金额899.57亿美元。

与此同时,摩熵医药数据显示,2026年上半年,美国食品药品监督管理局(FDA)累计批准了24款创新药[11],其中国内药企占据两席:海思科环泊酚注射液于2026年5月29日获FDA批准上市,成为国内首款登陆美国市场的静脉麻醉原研药[7];百济神州的索托克拉于2026年5月获FDA批准上市,用于治疗既往接受过至少两线系统治疗(含布鲁顿酪氨酸激酶[BTK]抑制剂)的复发或难治性(R/R)套细胞淋巴瘤(MCL)成人患者。这是美国十年来首次批准一款新型 BCL2 抑制剂上市,也是美国目前唯一获批套细胞淋巴瘤适应症的BCL2抑制剂。

截图来源:摩熵医药美国FDA批准药品数据库(查数据.找摩熵)

CRL是药企的一个难点,也可能是一个困境。

但我希望越来越多的中国药企有收到CRL的机会——这意味着中国医药行业正在走向世界,中国药企也在向艾伯维等国际制药巨头靠拢。

CRL不是终点,是起点。 它是一份“整改说明书”,能读懂它的人,才能拿到那张真正的入场券。

参考来源

1.AbbVie Provides Update on TrenibotulinumtoxinE (TrenibotE) Biologics License Application in the U.S.(Nasdaq,2026-04-23)

2.FDA Issues CRL to AbbVie for TrenibotulinumtoxinE‘s Biologics License Application(PharmExec,2026-04-24)

3.AbbVie Receives FDA Complete Response Letter for TrenibotulinumtoxinE(BioPharm International,2026-04-24)

4.Aldeyra receives third complete response letter from FDA for reproxalap(Optometry Times,2026-03-17)

5.FDA rejects Aldeyra dry eye disease drug for 3rd time(Fierce Biotech,2026-03-17)

6.恒瑞医药“双艾”组合第三次遭遇FDA拒批(东方财富,2026-07-10)

7.恒瑞三叩FDA之门未开,国产创新药出海再遇“生产关”(搜狐,2026-07-11)

8.23.8个月mOS仍未过关?恒瑞“双艾”三度收到FDA CRL背后(网易/健识局,2026-07-11)

9.医药生物行业:创新药BD出海热潮持续(南京证券,2026-07-10)

10.从“双艾”组合三战FDA,读懂创新药出海的关键信号(界面新闻,2026-07-12)

11.摩熵医药美国FDA批准药品数据库

12.艾伯维5月26日成交额为10.04亿美元 在当日美股中排第128名(同花顺财经.2026-5-27)

END

本文为原创文章,转载请留言获取授权