五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2025年国内消费级AI/AR市场销量增幅109%,雷鸟夺冠

“据CINNO Research最新数据显示,2025年国内消费级AI/AR市场迎来历史性突破——全年销量达69.6万台,同比激增109%,雷鸟、小米、XREAL、Rokid等品牌凭借创新产品矩阵成为核心增长引擎。这一增长背后,既呈现品类分化的结构性亮点,也暴露出产品力不足、同质化竞争等深层挑战,市场正从“硬件堆叠”向“生态竞争”加速转型,预计2026年国内消费级市场销量同比增长65%,甚至更高。”

CINNO Research 简评

一、

2025年

国内消费级

AI/AR市场销量同比激增

109

%

2025年国内消费级AI/AR市场实现里程碑式突破——全年销量达69.6万台,同比激增109%,形成

“

成熟品类稳健增长、新兴品类爆发突破

”

的双重特征。从品类结构看:

分体式

AR眼镜

作为成熟品类,全年销量

36.8万台,同比增长53%。尽管面临功能单一、同质化竞争压力,但凭借999~5,000元的丰富价格带与持续体验升级,仍稳居市场基本盘,成为大众用户触达AR技术的核心入口。

一体式

AR眼镜

(带屏)

在乐奇、魅族、影目等品牌推动下,销量同比飙升

176%,成为

“

全天候佩戴

+轻量化+高沉浸体验

”

场景的标杆载体。其翻译、导航、

AI助手等消费级功能已实现常态化应用,标志着设备从

“

工具属性

”

向

“

智能伙伴

”

的

范式转变

。

无屏

AI眼镜

以

319%的同比增速领跑全年,尤其在二三季度呈现爆发态势。Meta、小米、阿里、百度等科技巨头密集推出超30款新品,价格带覆盖

500~

4

,

500元。但四季度环比下滑的态势暴露出行业痛点——多数产品因缺乏自有内容生态或垂直场景服务,陷入同质化竞争陷阱,难以形成差异化竞争力

。

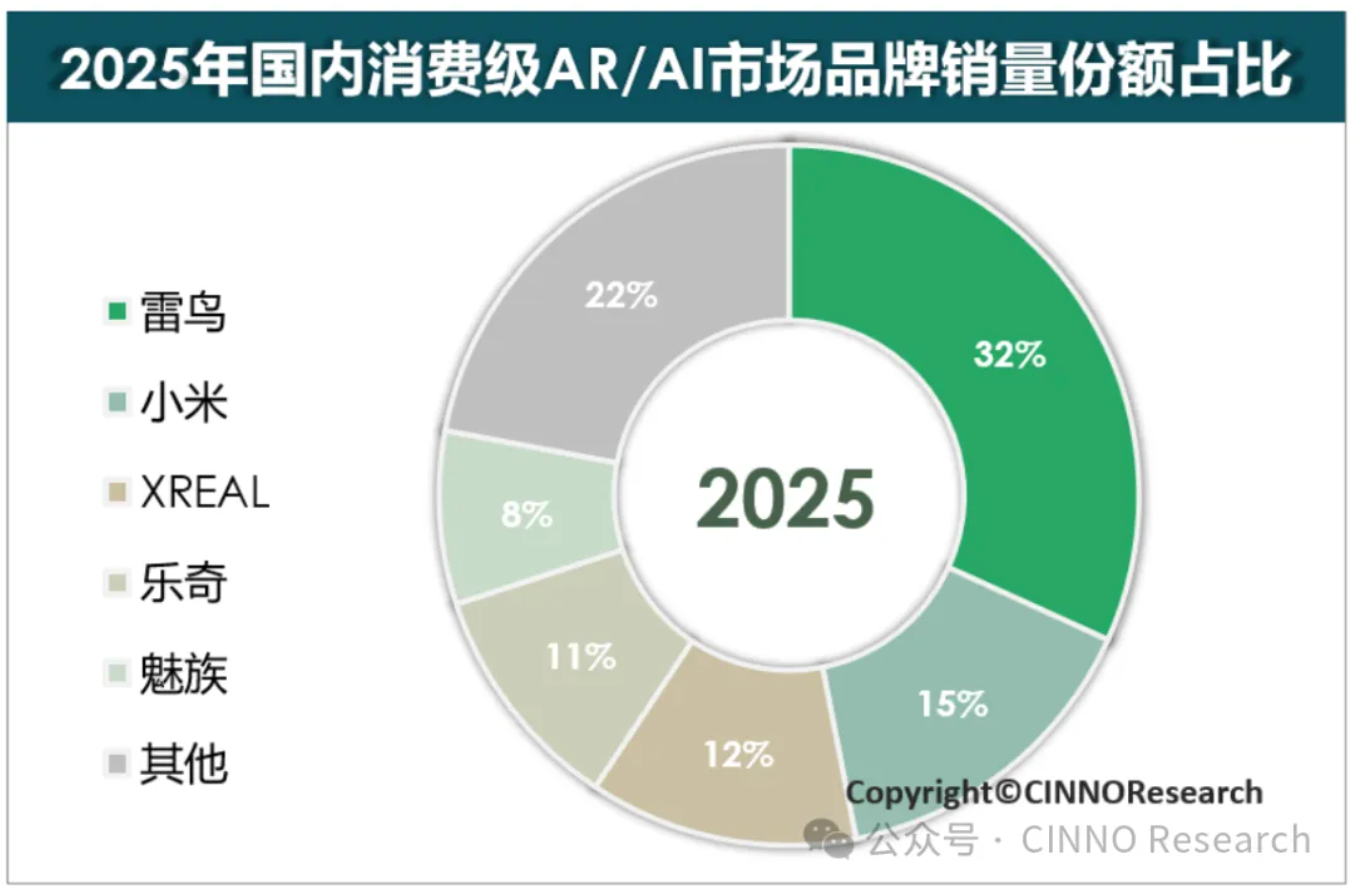

图示:2025年中国消费级AR/AI市场品牌销量排名,来源:CINNO Research

二、

AI/AR品牌整体格局雷鸟以绝对优势居首,小米第二

•

雷鸟

:

2025年以32%市场份额居首,销量同比暴涨125%,核心优势在于

AI+AR多产品线布局

和扎实的产品能力。其中,雷鸟

Air系列在过去的四年中一直维持极高的增长势头

,

尤其是

2025年发布

的

新品

Air 4/Pro

,

凭借

光学

和音频

升级实现显著增长

;

彩色光波导眼镜

X3 Pro

则

站稳高端智能眼镜市场,在

5

,

000元

以上

价位段销量第一

。

2026年雷鸟依然保持多产品线战略,并将重点聚焦产品基础体验提升和功能升级,如降低重量、延长续航

、

AI大模型功能探索等。此外,2026 CES展期间,雷鸟推出的X3 Pro Project eSIM智能眼镜,展示了无界连接场景。

•

小米

:

以

15%份额位列第二,其首款AI智能眼镜总销量10.5万台,凭借品牌影响力在二、三季度连续多月登顶销量榜,但因产品力不足导致用户留存较差,退货率偏高,四季度销量环比下滑70%,且缺乏迭代新品

。

•

XREAL

:

一直深耕

AR分体式头显,以12%市占率位居第三,高端旗舰XREAL ONE Pro/ONE凭借高分辨率显示与低延迟交互,在专业用户中建立口碑,形成差异化竞争力。2026年计划发布两款新品,聚焦轻量化设计与多模态交互升级。

•

乐奇(

Rokid)

:

成为

2025年下半年亮点,在经过一年多的蓄力,Rokid Glasses在AR一体眼镜品类中强势登顶,展现出强大的市场竞争力。在分体式头显领域,虽布局较早,但销量保持稳定,未及一体眼镜的亮眼表现。生态拓展方面,乐奇与暴龙合作的AI眼镜,在去年11月和12月型号销量排名前三,虽未计入乐奇销量但通过

“

品牌联名

+渠道共享

”

模式实现大众市场渗透,提升品牌影响力。

三、未来趋势:场景拓展成关键,

2026年

AI/AR

同比增长

65

%

以上

AI/AR眼镜的核心价值在于“全天候佩戴+视觉/听觉感知”的技术基础上,实现“数据沉淀+辅助决策”的深度服务价值。市场需通过轻量化技术突破(全彩Micro LED显示)、AI大模型集成、跨平台内容生态构建,推动从“单品竞争”向“生态竞争”升级,

AR眼镜

实现

“消费复苏-场景拓展-生态完善”的良性循环

。

根据我们

CINNO Research

预测,

2026年国内消费级市场销量

同比增长

将达到

65%

以上

。