五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2025年全球AMOLED手机面板出货量同比增长4.7%,中国厂商年度占比首次超越五成

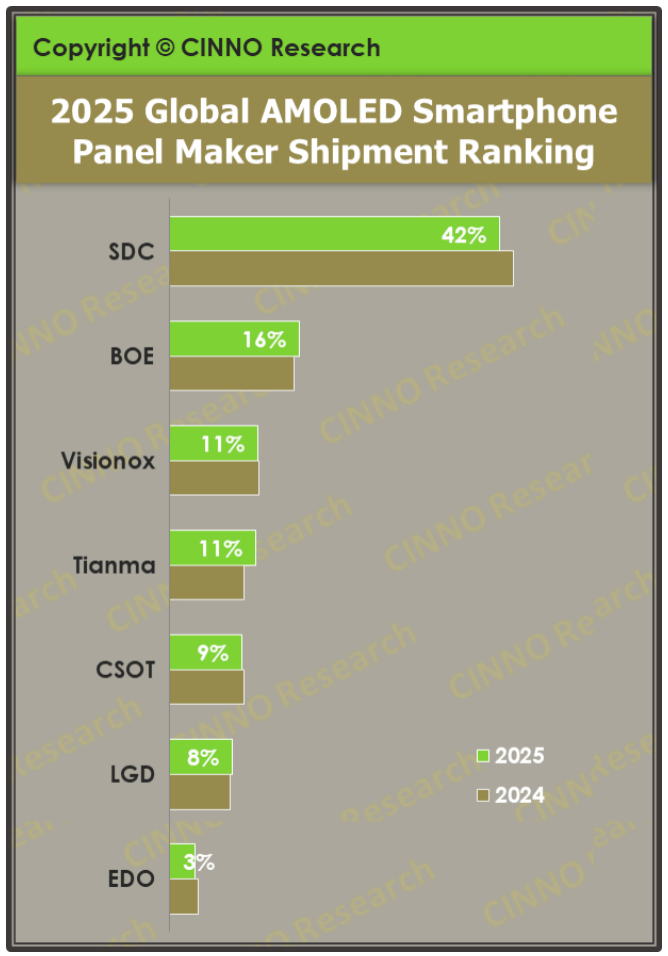

“根据CINNO Research统计数据显示,2025年全球市场AMOLED智能手机面板出货量约9.2亿片,同比增长4.7%,出货量再创历史新高。”

2

02

5年,

全球

AMOLED智能手机面板

市场持续稳健

增长

。根据

CINNO Research统计数据显示,2025年全球市场AMOLED智能手机面板出货量约9.2亿片,同比增长4.7%,出货量

再次刷新历史纪录

,

尽管增速相较前两年有所放缓,但整体仍保持上行趋势。这一增长主要得益于高端智能手机对高刷新率、柔性显示和低功耗屏幕的持续

稳定

需求,以及中端机型

持续

导入

AMOLED技术所带来的结构性升级。

然而,增速明显

放缓

的背后亦有结构性原因

:一方面因

AMOLED在智能手机中的渗透率持续提升

,

尤其在中高端市场已趋于饱和,新增需求空间收窄,导致同比增速自然放缓

;另一方面

2025年存储器等部分核心元器件成本的持续上涨,导致

整机

BOM成本压力加剧,迫使厂商严控成本

,

部分品牌选择延缓柔性

AMOLED向中端机型下放,从而抑制了AMOLED面板出货量的进一步扩张。

数据来源:

CINNO Quarterly Mobile Phone Panel Value Chain Report

分地区来看,

2025年全球AMOLED智能手机面板市场韩国厂商占据了49.4%的份额;

而国内厂商出货份额

50.6

%

,

同比增加

1.3个百分点

,年度占比首次超越

五成,实现历史性跨越。这标志着中国厂商在全球

AMOLED产业链中的话语权和竞争力持续增强。

从市场格局来看,

2025年全球AMOLED智能手机面板市场三星显示(SDC)出货量同比增长0.7%,市场份额由去年的43.2%缩窄至41.5%,同比下滑1.7个百分点,

主要

因

其主力供应的刚性

AMOLED面板需求持续萎缩,同时中低端柔性屏订单流失加剧

;京东方(

BOE)表现亮眼,出货量同比增长9.0%,以16.3%的市场份额位居全球第二,稳居国内第一,

市场份额同比

上升

0.6个百分点

,

其增长动力来自中端市场的规模化渗透与高端市场的持续突破

,

尤其在折叠屏领域的技术优势

显著;

维信诺(

Visionox)

出货量同比增长

3.3%,市场份额11.1%,虽同比下滑0.2个百分点,

仍稳居

全球第三,国内第二,

其份额小幅波动主要受主力客户产品节奏调整影响,短期出货承压,

但其

在中端市场的技术竞争力与客户合作基础依然扎实,整体发展态势稳健。

数据来源:

CINNO Quarterly Mobile Phone Panel Value Chain Report

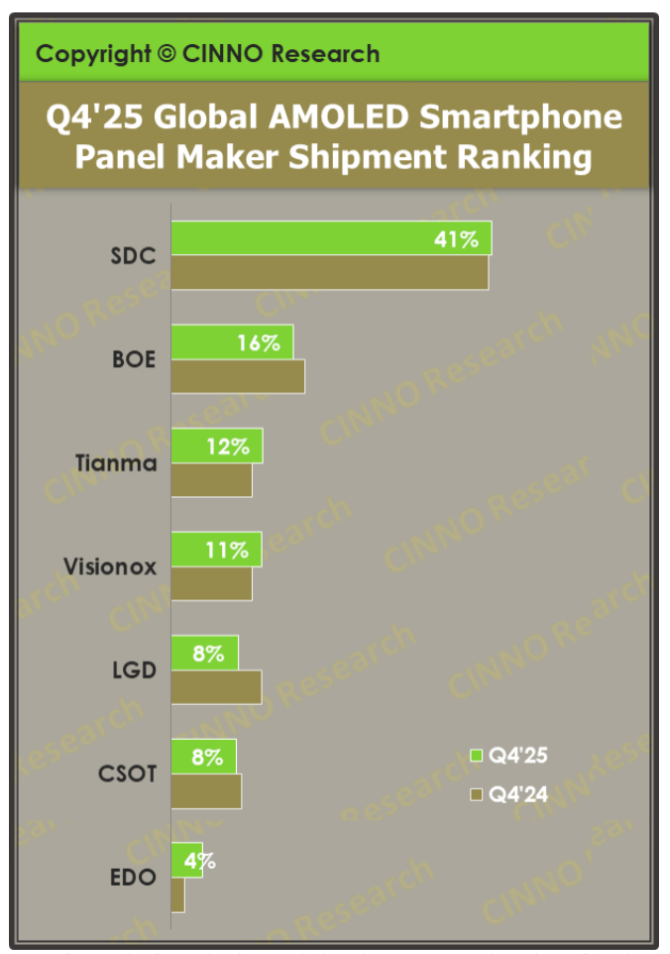

第四季度,受海内外大促活动叠加新机密集发布的双重带动,

AMOLED智能手机面板市场需求保持旺盛态势。尽管上游存储器价格持续走高,但得益于库存的缓冲作用,其对手机市场需求的影响暂未显现。

根据

CINNO Research统计数据显示,2025年第四季度全球市场AMOLED智能手机面板出货量约2.6亿片,同比增长6.1%,环比增长4.2%,同比、环比双增长。

分地区来看,

2025年第四季度全球AMOLED智能手机面板市场韩国厂商份额占比49.2%;国内厂商出货份额占比50.8%,同比上升2.6个百分点,

国产替代趋势在年末加速显现

。

从市场格局来看,

2025年第四季度,三星显示(SDC)AMOLED智能手机面板出货量同比增长7.0%,环比下降2.2%,市场份额40.7%,同比上升0.3个百分点,

尽管有所回升

,

但仍仅维持在四成水平,市场主导地位持续弱化

;京东方(

BOE)AMOLED智能手机面板出货量环比增长2.8%,

全球市场份额稳定在

15.5%

,

其技术迭代加速与客户结构优化为

其

市场份额的稳固提供有力支撑

;天马(

Tianma)AMOLED智能手机面板出货量同比增长20.0%,表现亮眼,市场份额同比上升1.3个百分点至11.6%,

增长主要受益于主力客户的稳定订单和产能释放节奏匹配良好。