五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库不到 24 小时,奥特曼的天塌了两次

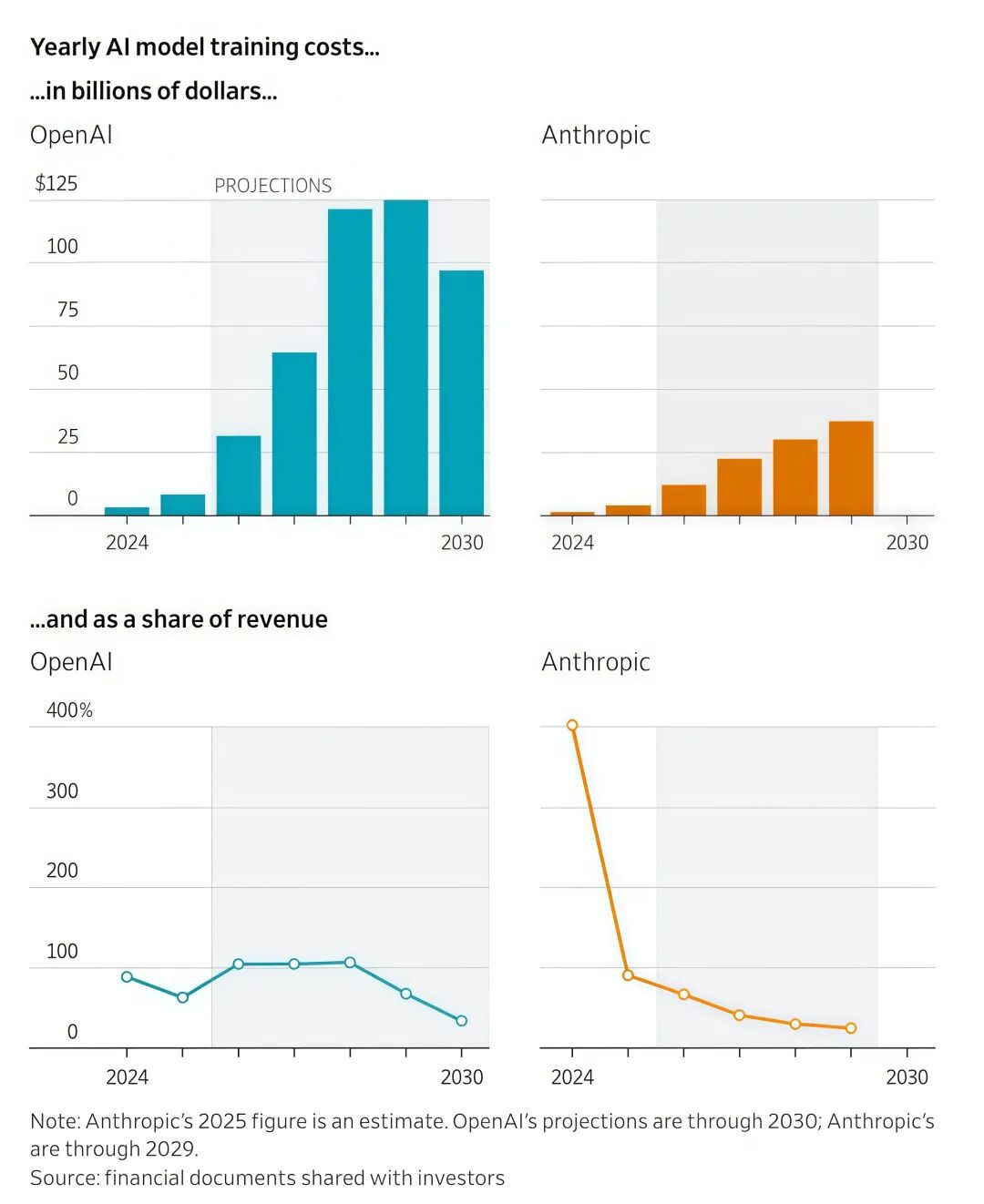

据 The Information 报道,OpenAI 预计 2026 年将亏损 140 亿美元,累计亏损到 2028 年底将达到 440 亿,最早也要 2029 年才能盈利。ChatGPT Pro 订阅甚至是亏钱的,Sam Altman 自己也承认了这一点。

Anthropic 走的是另一条路。它大约 80% 的收入来自企业客户。两年前有 12 家公司每年向 Anthropic 支付超过 100 万美元,现在这个数字超过了 1000 家,而且在不到两个月内就从 500 家翻了一番。八家「财富」前十强企业都是它的客户。

Anthropic 每位月活跃用户平均收入为 211 美元,OpenAI 每位周活跃用户平均收入为 25 美元。用户基数只是后者的一个零头,单位变现能力却高出 8 倍。

今年 3 月,首次购买 AI 工具的企业中,有 73% 选择了 Anthropic。十周前这个比例还是五五开,去年 12 月甚至是 60:40 偏向 OpenAI。Axios 在报道中指出,AI 竞赛的焦点正在从「谁的模型最好」转向「谁能最快变现」,而 Anthropic 正在企业客户这个最重要的战场上拉开距离。

消费互联网的流量思维和企业软件的价值思维之间,存在一种根本性的张力。OpenAI 选择了前者,用免费产品圈住数亿用户,再想办法转化。Anthropic 选择了后者,直接去找愿意付钱的人。

在 AI 模型的推理成本高居不下的今天,后者看起来是更健康的路径。但这并不意味着 OpenAI 做错了。9 亿用户是一种令人敬畏的资产,只是这种资产的兑现周期更长,风险更大。

OpenAI 正在考虑收缩它的消费级副业项目,将重心转向企业市场。只是转身需要时间,而 Anthropic 从一开始就站在了终点线上。

300 亿美元的营收需要相应的基础设施来支撑,Anthropic 今天宣布的 Google-Broadcom 协议就是为此而来。

根据 Broadcom 提交给 SEC 的文件,从 2027 年起 Anthropic 将通过 Broadcom 获得大约 3.5 吉瓦的 TPU 算力。而这些算力仅仅用于推理。

Mizuho 的分析师估算,Broadcom 仅从 Anthropic 一家就将在 2026 年获得 210 亿美元的 AI 收入,2027 年达到 420 亿。

Anthropic 的算力策略也值得注意。它同时使用 AWS 的 Trainium、Google 的 TPU 和 NVIDIA 的 GPU 三种芯片平台,是唯一一家在 AWS Bedrock、Google Cloud Vertex AI 和 Microsoft Azure Foundry 三大云平台上都提供前沿模型的 AI 公司。这种多平台策略让企业客户无需更换云服务商就能接入 Claude,也让 Anthropic 避免了对单一供应商的依赖。

不过 The Register 的报道指出了一个值得关注的细节:Broadcom 在 SEC 文件中特意声明,Anthropic 对这些算力的消费「取决于其持续的商业成功」。

换句话说,如果增长放缓,这笔巨额订单的执行存在不确定性。

前文提到,OpenAI 是先圈用户,再想办法变现。这是消费互联网的经典路径,Facebook、Google、TikTok 都是这么走过来的。风险在于,AI 模型的推理成本远高于传统互联网产品,免费用户不是资产,你需要在烧光钱之前找到转化路径。

而 Anthropic 直接去找愿意付钱的人。这是企业软件的经典路径,Salesforce、Oracle、SAP 都是这么走过来的。这里的风险在于,企业市场的天花板比消费市场低得多,而且一旦增长放缓,估值就会被重新定价。

OpenAI 赌的是时间,赌推理成本会快速下降,赌 9 亿用户中总有一部分会转化为付费用户。Anthropic 赌的是确定性,赌企业客户的付费意愿足够强,赌自己能在增长放缓之前建立起足够深的护城河。

现在的问题是,谁的时间窗口会先关闭。

OpenAI 的时间窗口是推理成本下降的速度。如果成本下降得不够快,免费用户就会变成一个无底洞。Anthropic 的时间窗口是企业市场的饱和速度。如果增长放缓得太快,二级市场就会开始重新定价。

两家公司都在和时间赛跑,只是跑道不同。一个在消费市场的长跑道上狂奔,一个在企业市场的短跑道上冲刺。谁会先撞线,谁会先撞墙,现在还不知道。

但有一点是确定的:AI 行业的竞争,已经从「谁的模型最好」变成了「谁能活到最后」。而活到最后的前提,是你得先找到一条能养活自己的路。

Anthropic 找到了,OpenAI 还在找。