五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库山姆·奥特曼的天,一天塌了两次

据 The Information 报道,OpenAI 预计 2026 年将亏损 140 亿美元,累计亏损到 2028 年底将达到 440 亿,最早也要 2029 年才能盈利——甚至,就连 ChatGPT Pro 订阅都是亏钱的,奥特曼自己也承认了这一点。

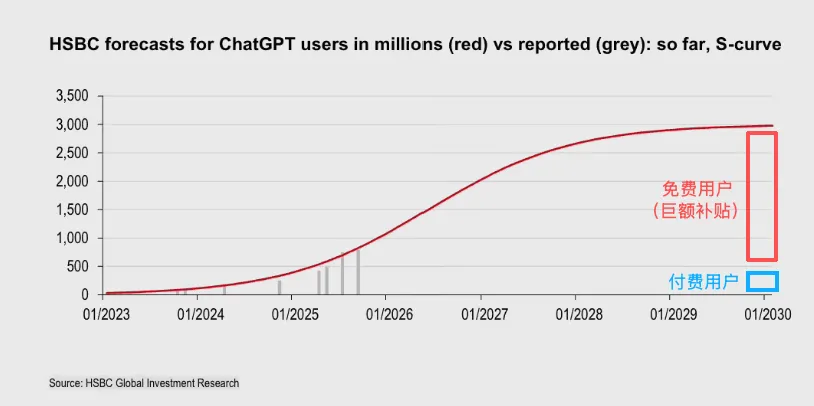

去年,汇丰银行环球投资研究对 OpenAI 的收入模型做了分析,指出:OpenAI 需要在 2030 年实现至少 30 亿周活跃用户,并且其中付费用户的比例达到 10%,才能够避免「入不敷出」。

和现在相比,这个周活跃用户只需要再翻两倍多一点;但是,付费用户数量却需要增长 6.5 倍才行。

Anthropic 走的是另一条路。

它大约 80% 的收入来自企业客户。两年前有 12 家公司每年向 Anthropic 支付超过 100 万美元,现在这个数字超过了 1000 家,而且在不到两个月内就从 500 家翻了一番。八家「财富」前十强企业都是它的客户。

Anthropic 每位月活跃用户平均收入为 211 美元,OpenAI 每位周活跃用户平均收入为 25 美元。虽然口径不一,但即便统一口径计算,A 社的变现能力都比 OpenAI 要强得多。

今年 3 月,首次购买 AI 工具的企业中,有 73% 选择了 Anthropic。十周前这个比例还是五五开,去年 12 月甚至是 60:40 偏向 OpenAI。Axios 在报道中指出,AI 竞赛的焦点正在从「谁的模型最好」转向「谁能最快变现」,而 Anthropic 正在企业客户这个最重要的战场上拉开距离。

消费互联网的流量思维和企业软件的价值思维之间,存在一种根本性的差异:OpenAI 选择了前者,用免费产品圈住数亿用户,再想办法转化。Anthropic 选择了后者,直接去找愿意付钱的人。

在 AI 模型的推理成本高居不下的今天,后者看起来是更健康的路径。但这并不意味着 OpenAI 做错了。9 亿用户这个数字还是令人不可小觑的,只是,OpenAI 这个用户体量(特别是前面提到的付费比例)想要兑现为真实收入,周期要比企业软件路线更长、风险更大。

可能这也是为什么 OpenAI 正在考虑收缩它的消费级产品,将重心转向企业市场。

只是,这可能又落入了我们今天在前一篇文章里提到的陷阱:在 AI 事业的关键议题上,OpenAI 经常摇摆不定,会有重视-忽略-重视-忽略的循环。

谁也没法说,OpenAI 今天看重企业市场,回头过两年会不会又改主意。

(成天改主意,每次都 all in,这味道倒是像极了某公司……)

而且,转身需要时间,而 Anthropic 从一开始就已经站在终点线上。

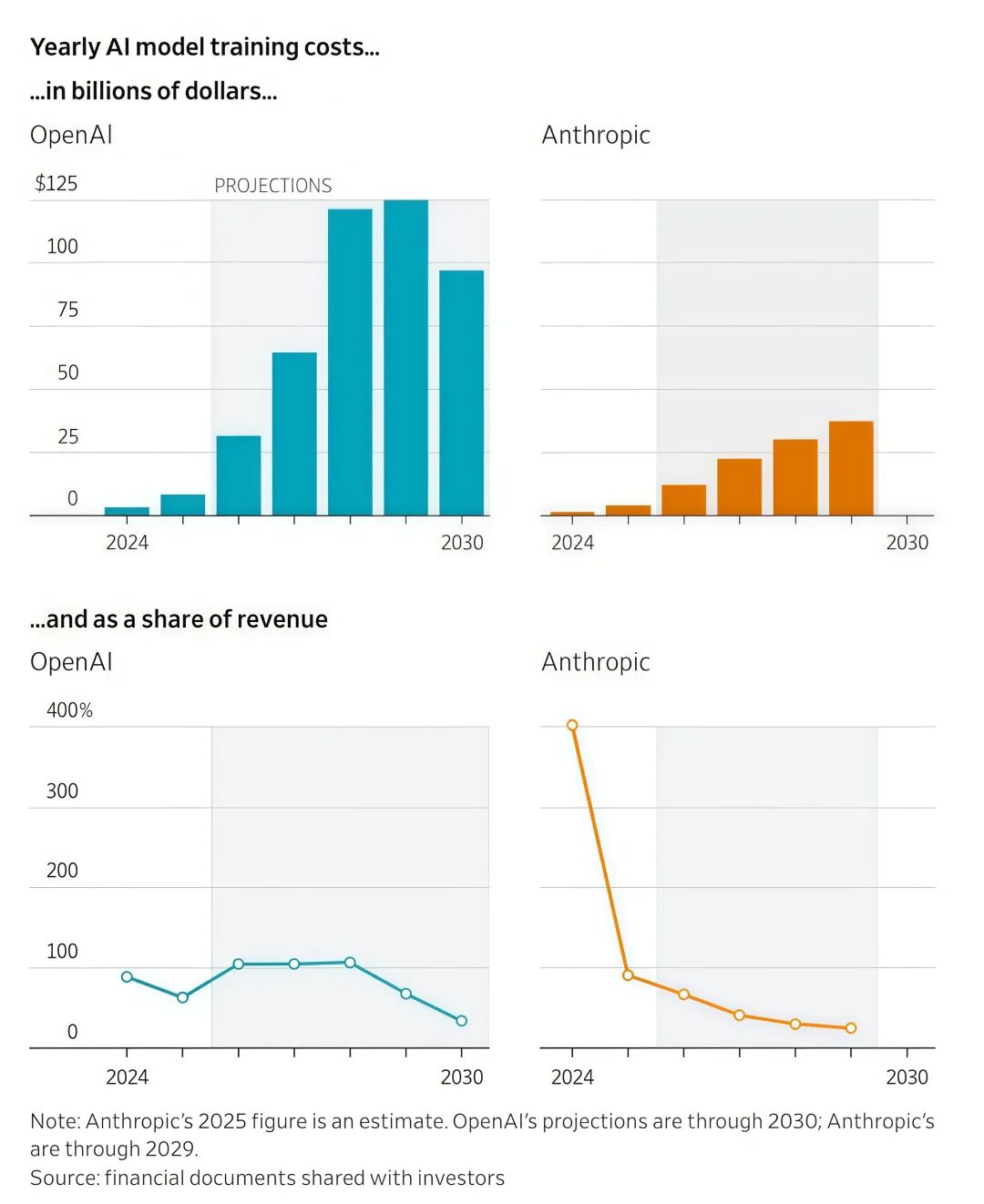

300 亿美元的营收需要相应的基础设施来支撑,Anthropic 今天宣布与谷歌、博通的三方协议,就是为此而来。

根据提交到了美国证券交易委员会的文件,博通将承担更多谷歌 TPU 的代工业务,而从 2027 年起 Anthropic 将通过该公司获得大约 3.5 吉瓦的 TPU 算力。

瑞穗分析师估算,在 2026 年,博通仅从 Anthropic 一家就将获得 210 亿美元的 AI 收入,2027 年达到 420 亿。

Anthropic 的算力策略也值得注意。它同时使用 AWS 的 Trainium、Google 的 TPU 和 NVIDIA 的 GPU 三种芯片平台,同时也是唯一一家在 AWS Bedrock、Google Cloud Vertex AI 和 Microsoft Azure Foundry 三大云平台上都提供前沿模型的 AI 公司。

这种多平台策略,让企业客户此前无论在哪个云平台上,都可以无需更换平台即可接入 Claude 大模型 API,同时更让 Anthropic 避免了对单一供应商的依赖。

前文提到,OpenAI 是先圈用户,再想办法变现。这是消费互联网的经典路径,Facebook、Google、TikTok 都是这么走过来的。

风险在于,AI 模型的推理成本远高于传统互联网产品,免费用户不是资产——甚至现在对于 OpenAI 已经成为很明显的负资产。OpenAI 需要在烧光钱之前找到转化路径。

而 Anthropic 直接去找愿意付钱的人。这是企业软件的经典路径,Salesforce、Oracle、SAP 都是这么走过来的。

这里的风险在于,企业市场的天花板比消费市场低得多,而且一旦增长放缓,估值就会被重新定价。

OpenAI 赌的是推理成本会快速下降,赌这几亿用户中会有更多人转化为付费用户。Anthropic 赌的是确定性,赌企业客户的付费意愿足够强,赌自己能在增长放缓之前建立起足够深的护城河。

谁的时间窗口会先关闭?

OpenAI 的时间窗口是推理成本下降的速度。如果成本下降得不够快,免费用户就会变成一个无底洞。OpenAI 的解题思路,是疯狂融资去修建数据中心,先在融资可行性更高的时候把钱融到然后砸出去,压低推理成本,然后再收回前期的成本。

Anthropic 的时间窗口,则是企业市场的饱和速度。如果增长放缓得太快,二级市场可能就会开始重新定价。这也是为什么 A 社开始着急上市了。

不过目前来说,它还有的是时间。最近 OpenClaw 的爆红确实证明了市场(消费和企业)都对 AI 改变工作流、提效、变革企业的组织方式和经营方式仍然有着极大且未被发掘的需求——而正在对 OpenClaw 赶尽杀绝,一招更比一招狠的 A 社,仍然掌握着游戏的主动权。

OpenAI 和 Anthropic,两家公司都在和时间赛跑,虽然看起来直接竞争,但实际上底层逻辑决定了它们在不同的跑道上。谁会先撞线,谁会先撞墙,现在还不知道。

但有一点是确定的:AI 行业的竞争,已经从「谁的模型最好」变成了「谁能活到最后」。而活到最后的前提,是你得先找到一条能养活自己的路。

Anthropic 找到了,OpenAI 还在找。