五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库背靠OPPO/传音/华勤:红板科技市值凭什么超400亿!

——做有价值的专业科技财经媒体!

——做有价值的专业科技财经媒体!

1、日前,红板科技成功上市,其客户更是包括OPPO、传音、华勤、闻泰科技等行业巨头,不过近些年由于市场竞争激烈,红板科技在多方面依然承压。财务数据显示,红板科技的核心产品单价正处于持续大幅度下降的态势,尤其是营收占比超60%的HDI板,成为价格下滑的"重灾区"。

2、红板科技2024年在中国PCB行业综合百强中位列第35位,全球排名第58位,与行业巨头相比,在资产规模、营收利润、研发投入等方面存在巨大差距。

3、红板科技以不足鹏鼎控股 1/10 的营收、1/7 的净利润,撑起近 4 成市值;以不足沪电股份 1/5 的营收、1/7 的净利润,撑起近 3 成市值,估值溢价远超行业合理区间,市值严重偏高。

文/王老师

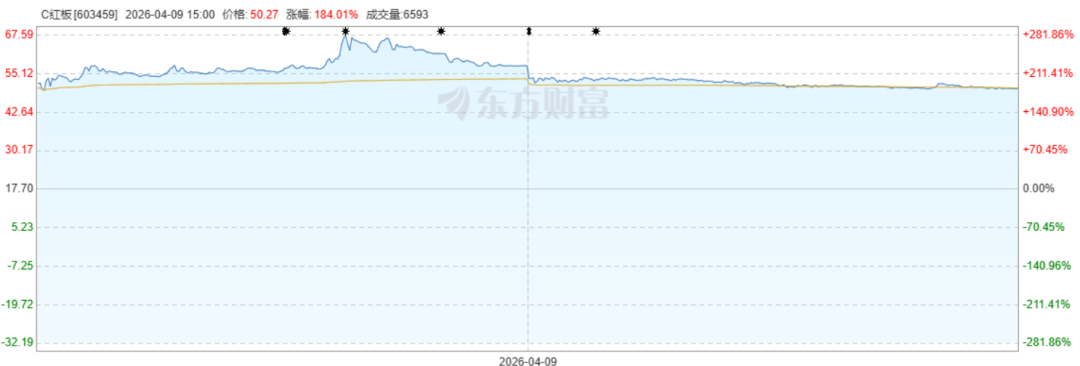

4 月 8 日,OPPO、传音、华勤、闻泰科技等行业巨头供应商江西红板科技股份有限公司登陆上交所主板:上市首日大涨 225.99%,收盘价 57.70 元,总市值434.9 亿元。作为专注印制电路板(PCB)的企业,红板科技以手机 HDI 板为核心业务,2025 年实现营收 36.77 亿元、归母净利润 5.40 亿元,静态市盈率高达80.5 倍。

然而,对比全球 PCB 龙头鹏鼎控股、国内 AI 算力 PCB 龙头沪电股份:

鹏鼎控股 2025 年营收 391.47 亿元、净利润 37.38 亿元,总市值 1179 亿元,静态 PE 31.5 倍;沪电股份 2025 年营收 189.45 亿元、净利润 38.22 亿元,总市值 1469 亿元,静态 PE 38.4 倍。

红板科技以不足鹏鼎控股 1/10 的营收、1/7 的净利润,撑起近 4 成市值;以不足沪电股份 1/5 的营收、1/7 的净利润,撑起近 3 成市值,估值溢价远超行业合理区间,市值严重偏高。

01

背靠OPPO/传音/华勤:产品单价持续下降

回顾红板科技的发展历程,始终与消费电子领域的头部企业紧密相连。作为OPPO、传音、vivo、荣耀、小米等终端品牌以及华勤、闻泰等ODM厂商的核心供应商,红板科技凭借客户资源优势一度实现了业绩增长。

1.1 绑定头部客户的业务模式:优势与风险并存

红板科技的业务定位清晰,专注于中高端印制电路板的研发、生产和销售,产品以HDI板(高密度互连板)为核心,广泛应用于消费电子、汽车电子等领域。其客户结构呈现出明显的"头部集中"特征,2022-2024年前五大客户包括东莞新能德、OPPO、Flex、华勤技术、闻泰科技等行业巨头,合计营收占比超过40%。

其中,OPPO作为核心终端客户,采购金额逐年增加,2023年对红板科技的销售收入达16,035.31万元,占主营业务收入比例7.31%,较2022年的15,746.13万元稳步增长;而华勤技术作为重要的ODM客户,采购金额却从2022年的20,161.41万元(占比9.66%)下降至2023年的14,756.43万元(占比6.72%),客户需求波动明显。

绑定头部客户为红板科技带来了两大优势:一是订单量的稳定性,消费电子终端品牌及ODM厂商的大规模采购为公司提供了持续的营收来源,2024年公司为全球前十大手机品牌提供手机HDI主板1.54亿件,市场份额达13%;二是技术导入的便利性,与高端客户的合作推动公司在HDI板领域实现技术突破,成功量产14层任意互连HDI板,最高层数可达26层。

但这种业务模式的风险同样突出。一方面,大客户具有极强的议价能力,尤其是在消费电子市场增速放缓、PCB产能过剩的背景下,下游客户往往通过压价来降低自身成本,导致红板科技的产品价格话语权薄弱;另一方面,客户需求的变化直接影响公司业绩,如2023年华勤技术采购金额的下降,以及消费电子行业周期性波动,都可能导致公司营收增长的不确定性。

1.2 产品单价"断崖式"下跌:HDI板降幅超24%

财务数据显示,红板科技的核心产品单价正处于持续大幅度下降的态势,尤其是营收占比超60%的HDI板,成为价格下滑的"重灾区"。

2022年,HDI板单价为1936.44元/平方米,2023年降至1658.21元/平方米,2024年进一步跌至1468.86元/平方米,两年间下降幅度超过24%。除HDI板外,刚性板和柔性板的单价也呈现下降趋势,2024年刚性板单价较2022年下降约15%,柔性板单价下降约12%。

产品单价的持续下滑,直接反映了PCB行业的竞争加剧。红板科技在招股书中坦言,2023年整体产品均价较上年下降10.57%,主要系国内PCB行业竞争加剧,公司产品议价空间缩小,为提高产能利用率而承接部分低价业务所致;2024年整体产品均价较上年下降1.94%,原因包括高端显示领域低价一阶HDI板订单增加、消费电子产品订单价格低位运行,以及为开拓市场低价承接存储类载板订单等。

值得注意的是,红板科技的产能利用率并未达到饱和状态,2017年产能利用率不足72%,2024年仍不足89%。

为了消化现有产能,公司不得不接受低价订单,形成"低价接单-产能利用率提升-利润空间压缩"的恶性循环。

这种以价换量的策略,虽然在短期内维持了营收增长(2022-2024年营收从22.04亿元增长至27.02亿元),但净利润却呈现大幅波动,2023年净利润仅1.04亿元,较2022年的1.4亿元下降25.7%,2024年虽回升至2.13亿元,但盈利稳定性堪忧。

1.3 营收结构单一:消费电子依赖度超60%

红板科技的营收结构存在明显的"单一化"问题,消费电子领域是其绝对的营收支柱。2022-2024年,消费电子业务收入分别为122,580.93万元、131,327.56万元、152,380.83万元,占营收比例分别为58.75%、59.84%、60.36%,占比持续提升。而汽车电子、高端显示等新兴领域的营收占比相对较低,2024年汽车电子占比10.90%,高端显示占比8.99%,尚未形成有效的营收补充。

消费电子行业的周期性波动,对红板科技的业绩产生直接影响。2023年,全球智能手机出货量同比下降5%,下游终端品牌为控制成本,进一步加大了对上游PCB供应商的压价力度,导致红板科技HDI板价格大幅下滑,净利润随之下降。尽管2024年全球手机出货量有所复苏,达到12.23亿台,但市场竞争依然激烈,终端品牌的价格战并未停止,红板科技的产品价格回升乏力。

与消费电子领域的高度依赖形成对比的是,红板科技在汽车电子、AI服务器等新兴高增长领域的布局相对滞后。2024年,公司汽车电子业务收入27,520.05万元,较2023年的34,581.88万元反而下降20.4%;而同期PCB行业在AI服务器领域的增速超过30%,汽车电子领域增速也达到15%以上。错失新兴领域的增长机遇,使得红板科技不得不继续在竞争激烈的消费电子市场"内卷",产品价格下降的趋势难以逆转。

02

PCB产业巨头林立:红板科技规模劣势明显

PCB产业经过数十年的发展,已经形成了巨头林立的竞争格局。无论是全球市场还是中国市场,头部企业凭借庞大的规模、雄厚的研发实力和完善的产业链布局,占据了绝对的竞争优势。

红板科技在行业中的排名相对靠后,2024年在中国PCB行业综合百强中位列第35位,全球排名第58位,与行业巨头相比,在资产规模、营收利润、研发投入等方面存在巨大差距。

2.1 产业巨头规模效应凸显:营收超红板科技5倍以上

从行业对比数据来看,红板科技的规模与头部企业相差悬殊。2024年,行业可比公司的平均营收达78.93亿元,是红板科技27.02亿元营收的2.9倍;其中,华通电脑营收高达159.06亿元,景旺电子营收126.59亿元,胜宏科技营收107.31亿元,均超过红板科技的3倍以上,华通电脑更是达到红板科技的5.9倍。在净利润方面,行业平均净利润为5.39亿元,是红板科技2.13亿元净利润的2.5倍,景旺电子、胜宏科技等企业的净利润均超过10亿元,是红板科技的4-5倍。

巨头企业的规模优势带来了显著的成本控制能力。以生产成本为例,头部企业凭借庞大的采购量,可以获得更低的原材料采购价格,原材料成本较红板科技低5%-8%;同时,大规模生产使得单位人工成本和单位制造费用降低,头部企业的毛利率普遍比红板科技高2-3个百分点。2024年,红板科技的主营业务毛利率为13.98%,而行业平均毛利率为14.48%,景旺电子、胜宏科技等企业的毛利率更是超过17%。

资产规模方面的差距同样惊人。2024年末,行业可比公司的平均总资产达131.31亿元,净资产达69.79亿元,而红板科技的总资产仅38.67亿元,净资产17.67亿元,分别仅为行业平均水平的29.5%和25.3%。资产规模的不足,限制了红板科技的产能扩张和技术升级能力。2024年,红板科技的HDI板产能为120万平方米,而景旺电子的HDI板产能超过300万平方米,胜宏科技的产能也达到250万平方米,头部企业的产能优势进一步巩固了其市场地位。

2.2 研发投入不足:技术创新能力落后于巨头

PCB行业作为技术密集型产业,研发投入是企业保持竞争优势的关键。但红板科技在研发投入方面远低于行业巨头,导致其技术创新能力相对薄弱。2024年,行业可比公司的平均研发费用为3.76亿元,研发费用率平均值为4.92%;而红板科技的研发费用仅1.25亿元,研发费用率为4.63%,研发费用不足行业平均水平的三分之一。

研发投入的不足,直接反映在技术成果上。红板科技累计拥有400多项核心专利,而景旺电子、胜宏科技等企业的专利数量均超过1000项,其中发明专利占比超过40%,远高于红板科技的25%。在高端技术领域,头部企业已经实现了30层以上任意互连HDI板的量产,IC载板的最小线宽/线距可达8um/8um,而红板科技HDI板最高层数为26层,IC载板量产最小线宽/线距为18um/18um,技术差距明显。

研发投入的滞后,使得红板科技在新兴技术领域的布局跟不上行业节奏。例如,在AI服务器用高速PCB板领域,头部企业已经实现了56G SerDes技术的大规模应用,而红板科技仍处于样品研发阶段;在汽车电子用高频高速PCB板领域,头部企业的产品已经通过国际汽车电子巨头的认证,进入批量供货阶段,而红板科技的汽车电子业务收入反而出现下滑。技术创新能力的不足,进一步加剧了红板科技的规模劣势,使其难以在高端市场与巨头竞争。

2.3 财务指标承压:资产负债率高企,坏账风险凸显

除了规模和研发方面的劣势,红板科技的财务指标也面临较大压力:2022-2024年,公司资产负债率始终维持在54%以上,2024年末资产负债率为54.06%,而行业平均资产负债率为47.55%,红板科技高出行业平均水平6.51个百分点。

高企的资产负债率,意味着公司的财务风险较高,利息支出压力较大,2024年公司利息费用达1.2亿元,占净利润的5.6%,而行业巨头的利息费用占净利润比例普遍低于2%。

应收账款方面,红板科技的坏账风险也显著高于同行。2024年,行业可比公司应收账款计提坏账准备的比例平均值为2.61%,而红板科技高达5%,几乎为行业的一倍。

这一方面反映了公司客户质量相对较差,部分客户的付款能力和信用水平不高;另一方面也说明公司在应收账款管理方面存在不足,资金回笼速度较慢,2024年公司应收账款周转天数为65天,而行业平均周转天数为45天,资金使用效率较低。

财务指标的承压,限制了红板科技的融资能力和发展空间。在IPO募资20.5亿元后,公司的资金压力得到暂时缓解,但与头部企业动辄数十亿的年度资本支出相比,仍显不足。未来,随着行业竞争的进一步加剧,红板科技若不能改善财务状况,降低资产负债率,控制坏账风险,其规模劣势将更加明显,难以实现可持续发展。

03

进军IC载板市场:红板科技胜算几何?

与此同时,IC载板作为半导体封装测试领域的核心材料,是PCB行业的高端细分市场,具有技术壁垒高、附加值高的特点。近年来,随着国内半导体产业的快速发展,IC载板国产化需求迫切,成为PCB企业争相布局的热点领域。

红板科技也将IC载板作为未来的战略发展方向,此次IPO募资20.5亿元全部用于年产120万平方米高精密电路板项目,其中部分产能用于IC载板生产。但当前IC载板市场已经巨头云集,红板科技在技术、客户、产能等方面均不具备优势,进军该市场又胜算几何?

3.1 IC载板市场竞争格局:外资主导,国产化率不足10%

全球IC载板市场长期被中国台湾、韩国、日本的企业主导,形成了高度集中的竞争格局。根据2024年前三季度的数据,全球IC载板产值约100.27亿美元,其中中国台湾厂商占比34.1%,韩国厂商占比31.6%,日本厂商占比20.5%,中国大陆厂商仅占比8.3%,国产化率亟待提升。在具体企业方面,中国台湾的欣兴电子、南电、景硕科技,韩国的三星电机、大德电子,日本的揖斐电、京瓷等企业占据了全球IC载板市场80%以上的份额,形成了强大的技术壁垒和品牌优势。

外资巨头在IC载板领域的优势主要体现在三个方面:一是技术积累深厚,拥有数十年的IC载板研发和生产经验,掌握了mSAP、Tenting等核心工艺,产品性能稳定可靠;二是客户资源优质,与英特尔、高通、台积电、三星等全球顶级半导体企业建立了长期稳定的合作关系,客户粘性极高;三是产能规模庞大,欣兴电子、三星电机等企业的IC载板产能均超过500万平方米/年,规模效应显著,成本控制能力强。

中国大陆企业虽然在IC载板领域积极布局,但整体实力仍与外资巨头存在较大差距。目前,国内IC载板企业主要以生产低端的COB载板、LED载板为主,高端的FCBGA载板、FCCSP载板仍依赖进口。红板科技虽然实现了IC载板的量产,但产品主要应用于中低端领域,2024年IC载板收入仅2,034.17万元,占营收比例不足1%,与外资巨头动辄数十亿的IC载板收入相比,几乎可以忽略不计。

3.2 红板科技IC载板业务局限:技术薄弱,客户有限

红板科技在IC载板领域的技术实力相对薄弱。公司虽然掌握了Tenting、mSAP等工艺,成功实现了IC载板的量产,但产品的技术指标与行业巨头相比存在差距。

例如,公司IC载板样品最小线宽/线距可达10um/10um,量产最小线宽/线距为18um/18um,而三星电机、欣兴电子的量产最小线宽/线距已达到8um/8um,部分高端产品甚至达到5um/5um。技术指标的差距,使得红板科技的IC载板产品难以进入高端半导体封装市场,只能局限于中低端领域,产品附加值较低。

客户资源方面,红板科技的IC载板客户主要为国内中小型半导体企业,如江苏卓胜微电子、无锡市好达电子等,尚未进入国际顶级半导体企业的供应链体系。而IC载板市场的客户集中度极高,前十大客户占全球市场份额的70%以上,能否进入顶级客户的供应链是企业在IC载板领域成功的关键。

由于缺乏高端客户的认证和订单支持,红板科技的IC载板产能利用率较低,2024年IC载板产能利用率不足60%,远低于HDI板89%的产能利用率,产能闲置问题突出。

此外,IC载板的生产需要大量的专用设备和耗材,且设备投资金额巨大。红板科技此次IPO募资项目中,用于IC载板生产的设备投资约5亿元,而行业巨头建设一条高端IC载板生产线的投资通常超过10亿元。设备投资的不足,使得红板科技难以实现高端IC载板的大规模量产,技术升级速度也受到限制。

3.3 行业巨头加速布局:红板科技生存空间被挤压

面对IC载板市场的巨大潜力,国内外PCB巨头纷纷加大投资力度,加速布局该领域,进一步挤压了红板科技的生存空间。

国内方面,兴森科技计划投资50亿元建设IC载板生产基地,产能达200万平方米/年;东山精密投资30亿元用于IC载板产能扩张,重点布局FCBGA载板;中京电子也投资20亿元建设IC载板项目,预计2025年产能达100万平方米/年。这些企业在规模、技术、客户等方面均优于红板科技,其加速布局将使得国内IC载板市场的竞争更加激烈。

国际巨头方面,欣兴电子、三星电机等企业也在不断扩大IC载板产能。欣兴电子计划2025年将IC载板产能提升至800万平方米/年,三星电机则计划投资40亿美元建设新的IC载板工厂,产能达600万平方米/年。国际巨头的产能扩张,不仅将巩固其在全球市场的主导地位,还将进一步压低IC载板的市场价格,使得红板科技在价格竞争中更加被动。

除了产能扩张,行业巨头还在积极进行技术创新,推动IC载板向更高精度、更薄、更小的方向发展。例如,三星电机已经开发出应用于3nm芯片封装的IC载板,欣兴电子也实现了2.5D/3D封装用IC载板的量产。而红板科技在这些高端技术领域尚未取得实质性突破,未来若不能加快技术研发,将难以在IC载板市场立足。

04

估值严重居高:最终谁来买单?

红板科技通过一系列资本运作成功上市,无疑是其发展历程中的一个重要里程碑!对比之下可见,红板科技的高增长或许不具备可持续性,且估值严重偏高,而鹏鼎、沪电的增长源于赛道红利与技术壁垒。

但整体来看,红板科技估值暴涨的核心逻辑,是市场将其绑定AI 算力、IC 载板热门赛道,赋予高成长溢价。但从业务实质看,公司核心业务仍聚焦消费电子(手机),与鹏鼎控股、沪电股份的 AI 服务器、高端通讯、汽车电子布局存在本质差异。

市场刻意模糊“消费电子 PCB” 与 “AI 高端 PCB” 的边界,将红板科技与鹏鼎、沪电归为同类标的,用 AI 赛道的估值体系给消费电子细分厂商定价,是估值泡沫形成的核心原因。

且在产业巨头加速扩张、市场竞争不断加剧的情况下,红板科技能否突破困局,实现可持续发展,仍有待时间的检验。上市只是起点,真正的考验还在后面。