五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库三大核心业务齐增:蓝思科技2025年大赚40多亿!

——做有价值的专业科技财经媒体!

——做有价值的专业科技财经媒体!

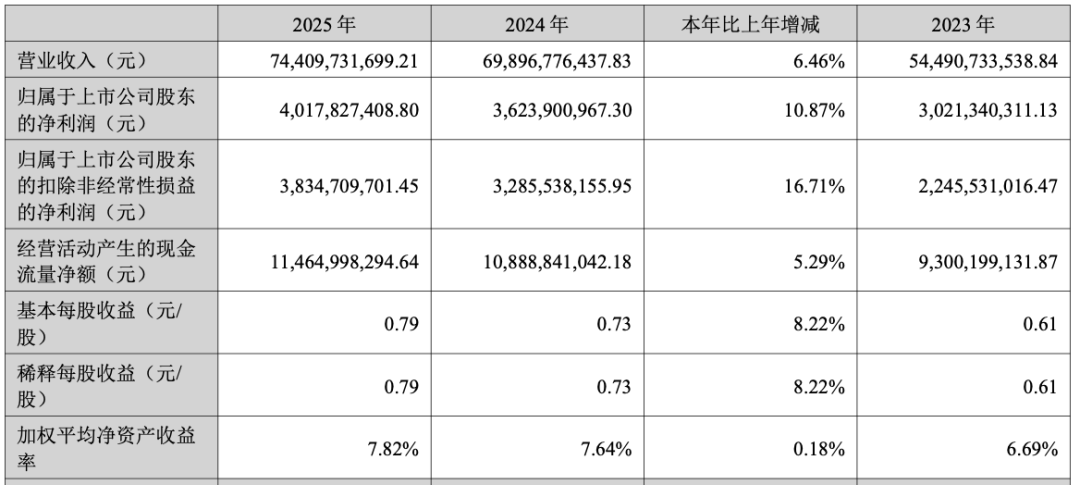

1、蓝思科技2025年实现营业收入744.10亿元,同比增长6.46%;归属于上市公司股东的净利润40.18亿元,同比增长10.87%;归属于上市公司股东的扣除非经常性损益的净利润38.35亿元,同比大幅增长16.71%

2、蓝思科技自多年前前瞻布局机器人领域,2025年正式将机器人业务确立为核心发展赛道,全年实现跨越式发展,已成长为全球最大的具身智能硬件核心制造平台之一。2025年,蓝思科技具身智能业务实现全面规模化交付,人形机器人和四足机器狗全年出货量过万台,旗下蓝思智能机器人(长沙)有限公司实现营业收入超10亿元。

3、蓝思科技紧抓行业红利,将AI服务器业务确立为核心战略赛道,通过战略并购、技术突破、头部客户绑定,构建起“结构件+液冷散热+服务器存储”的全链条产品布局,成功切入全球顶级AI算力硬件供应链。

4、站在AI时代的新起点,蓝思科技已完成“传统主业+新兴赛道”的全场景布局,形成了“消费电子+智能汽车+智能穿戴+具身智能+AI服务器+商业航天”六轮驱动的成长格局。随着2026年三大新兴赛道产能释放、订单落地、规模放量,公司有望迎来业绩与估值的双重提升,开启新一轮黄金成长期。

文/孙老师

近期,蓝思科技发布2025年年度报告,财报数据显示,蓝思科技在2025年实现了经营业绩的稳健增长与新兴赛道的突破性进展:全年营业收入突破744亿元大关,归母净利润超40亿元,经营活动现金流净额近115亿元,扣非净利润同比大增超16%,交出了一份亮眼的年度成绩单。

作为消费电子精密制造领域的绝对龙头,蓝思科技在2025年不仅稳固了智能手机、智能汽车、智能穿戴三大核心业务的市场地位,更以前瞻性战略布局切入具身智能、AI服务器等高景气新兴赛道,实现了“传统主业稳增长、新兴业务快突破”的双轮驱动格局。

在全球AI产业爆发、消费电子复苏、智能制造升级的时代浪潮下,蓝思科技正从消费电子精密制造龙头,加速蜕变为覆盖AI全场景硬件的全球化科技制造平台,其2025年的业绩表现、业务布局、技术创新与战略规划,不仅是公司自身发展的里程碑,更折射出中国高端精密制造产业转型升级的核心路径。

01

业绩稳健增长:盈利质量持续优化

回顾2025年,面对全球宏观经济波动、消费电子行业结构性调整、原材料价格波动等多重挑战,蓝思科技凭借强大的客户壁垒、技术研发实力与精益制造能力,实现了经营业绩的稳步增长,核心财务指标全面向好,多项数据创下历史最佳水平。

根据年报数据,2025年公司实现营业收入744.10亿元,同比增长6.46%;归属于上市公司股东的净利润40.18亿元,同比增长10.87%;归属于上市公司股东的扣除非经常性损益的净利润38.35亿元,同比大幅增长16.71%,扣非净利润增速远超营收增速,彰显公司产品结构优化、盈利能力提升的核心逻辑。

盈利指标方面,公司2025年基本每股收益0.79元,同比增长8.22%;加权平均净资产收益率7.82%,同比提升0.18个百分点,股东回报能力持续增强。资产规模稳步扩张,截至2025年末,公司资产总额达843.39亿元,同比增长4.10%;归属于上市公司股东的净资产550.23亿元,同比增长13.08%,资产负债率仅34.68%,处于行业极低水平,财务结构健康稳健,抗风险能力极强。

现金流层面,蓝思科技2025年经营活动产生的现金流量净额高达114.65亿元,同比增长5.29%,经营现金流净额是同期净利润的2.85倍,远超行业平均水平,充分体现了公司强劲的“造血能力”与扎实的盈利质量。

毫无疑问,充裕的经营性现金流为公司研发投入、产能扩张、新兴赛道布局、股东回报提供了坚实的资金保障,也印证了公司主营业务的高竞争力与回款能力的优越性。

值得一提的是,尽管四季度受全球智能手机市场短期调整、存储芯片涨价、汇率波动等因素影响,净利润环比有所回落,但营收规模仍保持高位,盈利水平显著优于行业同行,展现出强大的经营韧性。

此外,2025年7月,蓝思科技成功在香港联交所主板挂牌上市(股票代码:06613),正式迈入“A+H”境内外双资本平台新阶段,本次港股IPO募集资金约54亿港元,主要用于全球化产能布局、新兴业务拓展、垂直整合智能智造能力等。

02

业绩增长三大核心逻辑驱动:传统主业与新兴业务共振

实际上,蓝思科技2025年业绩之所以稳健增长,并非简单的规模扩张,而是基于产品结构升级、盈利能力提升、新兴赛道突破三大核心逻辑的高质量增长:

首先是产品结构高端化,公司持续聚焦中高端市场,折叠屏UTG玻璃、钛金属中框、智能座舱高端模组、AI眼镜核心部件等高附加值产品占比提升,带动整体毛利率优化,2025年公司综合毛利率15.99%,同比提升0.10个百分点,在原材料价格波动、行业竞争加剧的背景下,毛利率逆势提升实属不易。

其次是公司精益管理降本增效,公司深入推进数字化转型与事业部制改革,销售费用率、管理费用率同比分别下降0.22、0.16个百分点,生产效率、良率持续提升,成本控制能力行业领先。

最后是新兴业务贡献增量,具身智能、AI服务器、商业航天三大新兴赛道2025年实现从0到1的突破,成为公司业绩增长的新引擎,为2026年及中长期增长打开空间。

拆分蓝思科技各大业务来看,2025年,公司传统三大核心主业——智能手机与电脑、智能汽车及座舱、智能头显与智能穿戴均实现同比增长,营收占比超96%,为公司业绩增长提供了坚实支撑,展现出强大的基本盘韧性。

2.1 手机/电脑业务收入稳增:毛利率进一步提升

其中,智能手机与电脑业务是蓝思科技的核心基本盘,2025年实现营业收入611.84亿元,同比增长5.94%,占总营收比例82.23%;毛利率15.41%,同比提升0.30个百分点,营收规模、毛利率双双增长,彰显公司在消费电子精密制造领域的绝对龙头地位。

蓝思科技作为全球中高端智能手机盖板和金属结构件行业龙头,在苹果、三星、华为、小米、OPPO、vivo、荣耀等国内外高端手机品牌客户中长期维持领先市场份额,客户资源优质且稳定。

例如公司在玻璃、金属、陶瓷、蓝宝石等各类材料上积累了超过30年研发经验,拥有全球领先的精密制造、表面处理、整机组装能力,是全球少数能提供一站式结构件+模组+整机组装解决方案的供应商。

2025年全球智能手机出货量同比增长1.9%,达到12.6亿部,为2021年以来最高水平,行业温和复苏。蓝思科技凭借深度绑定全球头部客户,充分受益于行业复苏,同时在高端机型、折叠屏机型结构性增长中抢占先机。

而折叠屏手机成为智能手机行业最大的结构性增量,2025年全球折叠屏手机出货量持续高速增长。蓝思科技提前布局折叠屏赛道,为折叠屏手机提供UTG超薄柔性玻璃、玻璃支撑板、PET膜、3D玻璃盖板等核心结构件,产品具备优异的耐弯折、微折痕、抗冲击性能,已为多家全球高端折叠屏手机品牌提供解决方案,市场份额遥遥领先。

同时,公司在钛金属中框、液态金属部件、一体化玻璃电池盖等高端产品领域实现技术突破与量产交付,单机价值量大幅提升,推动手机业务毛利率持续优化,摆脱传统低端制造的价格竞争,迈向高附加值精密制造领域。

2.2 智能汽车业务成第二增长曲线:下游需求稳定增长

智能汽车与座舱业务是蓝思科技第二增长曲线,2025年实现营业收入64.62亿元,同比增长8.88%,占总营收比例8.68%,增速远超智能手机业务,成为公司业绩增长的重要动力。

智能座舱行业爆发,车载玻璃需求高速增长2025年中国汽车产销分别完成3453.1万辆和3440万辆,同比增长10.4%和9.4%,稳居全球第一大汽车市场;智能座舱行业迎来爆发期,毕马威报告测算2026年中国智能座舱规模将达2127亿元,未来5年复合增长率超17%。

智能汽车大屏化、多屏化、交互智能化趋势,带动车载电子玻璃、中控模组、仪表面板等需求高速增长,为蓝思科技带来巨大行业红利。

在智能汽车市场,蓝思科技为特斯拉、宝马、奔驰、大众、理想、蔚来、比亚迪等全球头部高端电动车客户提供全系列车载产品,包括中控模组、仪表面板、智能B柱与C柱、充电桩、座舱装饰件、无线充电模组、车载电子玻璃及组件、前后挡风玻璃/侧窗玻璃/天幕玻璃等,产品矩阵完善,覆盖智能座舱全场景需求。

2025年,公司超薄夹胶多功能车窗玻璃成功导入头部车企新车型量产体系,进入批量生产阶段,该产品具备高安全性、隔音、隔热、调光等多功能,单机价值量远超传统车载玻璃,成为公司车载业务新的利润增长点。

值得一提的是,蓝思科技车载业务已实现从国内市场向全球市场的延伸,海外高端车企客户订单持续突破,随着全球新能源汽车渗透率持续提升、智能座舱配置不断升级,蓝思科技车载业务有望保持高速增长,未来3-5年有望成为公司第二大营收来源,成长空间巨大。

2.3 智能头显与穿戴业务飙升:AI 眼镜实现突破增长

而智能头显与智能穿戴业务是蓝思科技增长最快的核心主业,2025年实现营业收入39.78亿元,同比大增14.04%,占总营收比例5.35%;毛利率19.91%,同比提升0.15个百分点,营收增速、毛利率均位居三大主业首位,成为公司业绩增长的强劲引擎。

2025年全球智能眼镜出货量达1452万台,同比增长42.5%,其中AI眼镜出货量766万台,同比暴涨401%;预计2026年全球智能眼镜出货量将突破2300万台,AI眼镜突破千万台,行业进入爆发式增长阶段。AI眼镜作为AI时代最重要的端侧硬件之一,成为科技巨头布局的核心赛道,为蓝思科技带来历史性机遇。

蓝思科技在AI眼镜与智能穿戴领域,已构建从材料、光学、结构件到整机组装的全栈式服务能力。2025年公司已实现国内头部客户AI眼镜整机组装、海外头部客户精密零组件规模化量产交付,在光波导镜片的高精度自动化组装等领域实现技术突破,即将实现量产交付。随着AI眼镜市场渗透率快速提升,该业务成为公司重要的AI端侧硬件增长点,未来增长潜力无限。

公司凭借在光学晶圆玻璃强化工艺、衍射光波导、微晶镜片等领域的技术突破,具备AR光波导设计/打样/量产全流程能力,同时依托30年精密制造积累,快速响应客户需求,实现从研发到量产的快速转化,在AI眼镜赛道建立起强大的技术与产能壁垒,抢占行业发展先机。

对于该市场,蓝思科技表示,展望 2026 年,AI/AR 眼镜市场渗透率快速提升,公司海内外客户的出货量保持高速增长, AI/AR 眼镜将成为公司重要的 AI 端侧硬件增长点。公司在光波导镜片的量产已实现技术突破,下半年将实现批量交付,通过持续导入自有结构件和功能模组,继续提升单机价值量和利润水平。

整体看来,2025年,蓝思科技三大核心主业均实现同比增长,其中智能头显与智能穿戴业务增速超14%,智能汽车及座舱业务增速近9%,智能手机业务稳健增长,形成了“一主两翼”的优质业务结构。

公司业务从传统消费电子单一赛道,拓展至消费电子+智能汽车+智能穿戴三大高景气领域,产品结构持续向高端化、高附加值升级,毛利率稳步提升,摆脱了对单一行业的依赖,经营抗风险能力显著增强,为新兴赛道布局提供了充足的资金与资源支撑。

03

新兴赛道:机器人+AI服务器+商业航天打开千亿增长空间

如果说三大核心主业筑牢了蓝思科技2025年的业绩基本盘,那么具身智能、AI服务器、商业航天三大新兴赛道的突破性进展,则是公司2026年最大的亮点,也是未来3-5年业绩增长的核心引擎。

2025年,蓝思科技正式将多个新兴赛道确立为核心战略方向,通过全产业链布局、技术突破、产能建设、客户拓展,实现了从0到1的跨越,成为全球少数同时布局三大AI硬件高景气赛道的精密制造龙头,打开了千亿级长期增长空间。

3.1 具身智能业务:全球最大硬件制造平台之一,规模化量产落地

众所周知,具身智能(人形机器人、四足机器狗等)是2025年全球科技领域最热门的赛道,被视为继智能手机、智能汽车后的下一代颠覆性硬件。蓝思科技自2016年起前瞻布局机器人领域,2025年正式将机器人业务确立为核心发展赛道,全年实现跨越式发展,已成长为全球最大的具身智能硬件核心制造平台之一。

2025年,蓝思科技具身智能业务实现全面规模化交付,人形机器人和四足机器狗全年出货量过万台,旗下蓝思智能机器人(长沙)有限公司实现营业收入超10亿元,验证了公司在机器人研发、制造、供应链管理、质量控制的全链条能力。

公司构建了覆盖核心零部件-功能模组-整机组装的全产业链垂直整合能力,核心产品包括轻量化金属结构件、六维力传感器、关节模组、灵巧手模组、双足人形机器人、四足机器狗、轮式人形机器人等,已导入国内外头部机器人客户供应链。

蓝思科技已成功切入全球头部机器人客户供应链,与智元机器人、越疆科技等国内外领先企业建立长期战略合作关系:

作为智元机器人战略合作伙伴,为其灵犀系列产品提供全系列整机制造及核心模组生产服务,累计交付订单规模达数千台;

获得越疆科技1万台Rover X1四足机器狗独家整机组装订单,创下行业单笔四足机器人订单规模纪录,同时供应关节电机、结构件等核心部件。

截至2025年末,公司已与几十家机器人公司建立深度代工合作,订单储备充足,为2026年产能倍增奠定基础。

2025年11月,蓝思科技投资建设的蓝思智能永安园区正式投产,该园区占地400亩,厂房面积约18.9万平方米,完全达产后具备年产1万台/套工业机器人及50万台具身智能机器人的生产能力;同时泰国园区加速建设,承接海外客户需求放量,形成“长沙核心+东南亚支撑”的全球制造网络。

2026年,公司将加速永安园区、泰国园区产能释放,实现具身智能机器人核心部件自制、整机产能倍增,人形机器人、四足机器狗出货量持续领跑行业,营收规模迈上新台阶。

此外,蓝思科技将消费电子领域积累的精密制造、材料、自动化、整机组装能力,系统性迁移至具身智能赛道,在机器人核心零部件领域实现自主化突破,机器人相关核心技术领域累计申请与授权专利数百项,研发投入持续高增长。

公司重点攻坚高扭矩密度关节模组、轻量化身体结构件等核心技术,产品性能达到行业领先水平,构建起强大的技术壁垒。

3.2 AI服务器业务:全链条布局,切入全球顶级算力供应链

2025年,全球AI算力需求爆发式增长,AI服务器市场迎来黄金发展期。蓝思科技紧抓行业红利,将AI服务器业务确立为核心战略赛道,通过战略并购、技术突破、头部客户绑定,构建起“结构件+液冷散热+服务器存储”的全链条产品布局,成功切入全球顶级AI算力硬件供应链。

IDC数据显示,2025年全球服务器市场规模达4441亿美元,同比增长80.4%;2026年全球市场规模有望突破5500亿美元,同比增长超50%。AI服务器液冷渗透率从2024年15%快速跃升至2025年45%,通用服务器液冷渗透率突破15%,液冷散热、高密度机柜等核心部件需求暴增。

而蓝思科技聚焦AI服务器高端细分领域,重点布局三大核心方向,关键技术与产品性能达到行业先进水平:

服务器结构件方面,实现水冷机箱、机柜滑轨、托盘等产品全覆盖,定制推出轻量化、智能化AI服务器机柜,采用航天级玻璃架构,大幅减轻重量,降低数据中心土建成本,适配吉瓦级算力中心需求;

液冷散热方案方面,掌握冷板设计、管路布局、快速接头适配等核心技术,液冷板、分水器、通用接头、冷却分配单元(CDU)等核心产品,满足高端AI服务器高功率、高密度散热需求,超低热阻、零泄漏,行业领先;

服务器存储方面,企业级NVMe SSD固态硬盘2026年3月在湘潭园区批量出货,部署于头部互联网大厂、电信运营商、银行系统;HDD机械硬盘玻璃基板完成客户验证,形成SSD+HDD双轮驱动布局。

蓝思科技表示,公司正配合全球头部 HDD 厂商进行高密度存储硬盘的玻璃基板开发,2026 年是验证及小规模试产的关键阶段。随着 AI 大模型带动温冷数据存储需求呈指数级增长,以及HDD 向大容量、高磁密度演进,传统的铝基片已触及物理极限,业内预计 HDD 玻璃盘片的需求将迎来爆发式增长。 在行业供需缺口持续拉大的背景下,蓝思的产能释放将填补全球高端存储市场的缺口,构建公司在 AI 基础设施领域的又一核心增长极。

需要注意的是,2025年12月,公司通过战略并购,快速获取国内外特定客户服务器机柜业务成熟技术、客户认证及先进液冷散热系统集成能力,补齐AI服务器硬件布局短板。目前公司正大力扩充产能,迎接头部客户审厂与订单落地,已与全球头部服务器厂商建立合作,参与下一代AI服务器研发与量产。

资料显示,蓝思科技2025 年底公告拟收购元拾科技 95% 股权,目前各项前期工作正加速推进中。目前正在东莞松山湖园区启动扩产,双方团队共同开拓国内外头部客户,随着收购的最终落地,将迎来海内外 AI 算力头部客户的密集审厂与订单落地。

3.3 商业航天业务:三大工作同步推进

蓝思科技凭借头部客户资源和UTG 玻璃领域的优势,实现从地面端向卫星端产品的进阶,商业航天已成为公司新兴业务板块的核心增长动力之一。

据其介绍,自2023 年起,公司为头部商业航天客户批量出货地面接收器外观件、结构件模组,核心产品包括低介电防护玻璃屏幕、路由器结构件等。

而航天级UTG 玻璃作为公司打入卫星端领域的突破性产品,2025 年在技术迭代与场景落地均取得重要进展,公司将消费电子领域 UTG 玻璃加工工艺规模化迁移至航天场景并完成针对太空原子氧剥蚀、强辐射、剧烈震动等极端环境的适配优化,产品薄至 30-60 微米,弯折半径低至 1.5 毫米,可实现极致收纳,完美适配新一代柔性太阳翼(ROSA 类结构)需求,并以绝佳轻量化适配低轨卫星使用。

同时,航天级UTG 凭借无机材料天生的抗原子氧能力、抗辐照老化特性,可保障光伏组件全生命周期(10-15 年)高透光率不衰减;此外,通过公司独有的化学强化与多层镀膜工艺,确保 UTG强度超过 300Mpa,能够应对火箭发射的震动及太空极端环境。

据悉,其航天级UTG 柔性玻璃已在 CES 2026 展会上首次公开亮相,并已配合国内外头部商业航天客户提交样品并进行验证。

此外,公司已启动新一代复合UTG 研发,集成抗静电(ESD)涂层和选择性抗辐射涂层,可实现定制化紫外截止及红外反射带来的温度调节与静电防护双重功能,可完美匹配砷化镓电池以及钙钛矿/晶硅叠层等新型太阳翼封装需求。

客户方面,公司自2023 年起持续向头部商业航天客户批量供应地面接收器结构件模组;卫星端产品方面,公司自主研发的航天级 UTG 柔性玻璃,正与国内外商业航天客户进行紧密联合研发与技术验证。力争尽快实现上星测试和小批量出货,以更好的应对柔性太阳翼产业爆发。

蓝思科技指出,未来,公司将聚焦商业航天产业持续推进三大工作:

一是开展低轨卫星整机组装业务,通过以卫星总装为抓手,向上垂直整合。二是布局柔性太阳翼模组组装,结合公司在新型材料应用与精密加工优势,持续攻坚并优化太阳翼模组的柔性装配工艺。三是加速航天级UTG 材料配方的优化,推动成本降低进而实现大规模量产,同步推进太阳翼用航天级胶水、碳纤维结构件等新材料的研发与交付。

简而言之,具身智能、AI服务器、商业航天等新兴赛道,均是全球科技领域最具增长潜力的赛道,市场空间均达万亿级。蓝思科技凭借30年精密制造、材料研发、整机组装、全球化客户资源的核心优势,快速切入上述赛道,实现了从消费电子精密制造向AI全场景硬件、航天高端制造的战略升级。

2025年是新兴赛道的布局元年,2026年将成为规模化落地、贡献业绩的元年。随着产能释放、订单落地、技术成熟,新兴赛道将有望从“培育期”进入“收获期”。

展望未来,2026年及未来3-5年,全球将迎来AI硬件全面爆发的时代,具身智能、AI服务器、AI眼镜、智能汽车、折叠屏手机等硬件需求高速增长,高端精密制造作为AI硬件的核心基础,迎来历史性发展机遇。

蓝思科技作为全球领先的AI硬件全产业链精密制造解决方案提供商,深度受益于行业趋势,传统主业受益于高端化、折叠化、智能化升级,新兴赛道受益于AI算力、具身智能、商业航天爆发,行业红利持续释放。

而蓝思科技2026年及中长期发展战略明确:全面拥抱AI智能终端,聚焦高端精密制造主业,以技术创新打通全产业链,加速具身智能、AI服务器新兴赛道规模化落地,实现AI智能终端+具身智能+AI服务器的矩阵共振,打造全球领先的AI硬件及商业航天精密制造平台。

04

从消费电子到AI硬件巨头:蓝思科技开启黄金成长期

整体看来,2025年是蓝思科技承前启后、战略升级的关键之年,这份年报不仅是一份亮眼的业绩答卷,更是公司从消费电子精密制造龙头向全球AI硬件全产业链平台转型的宣言书。

全年744亿营收、40亿净利润、115亿经营现金流的核心数据,彰显了公司强大的经营实力与盈利质量;三大核心主业齐头并进,智能手机稳、智能汽车快、智能穿戴爆,筑牢了业绩基本盘;具身智能、AI服务器、商业航天三大新兴赛道实现从0到1的突破,打开了千亿级长期增长空间;技术、客户、平台、制造、管理五大核心壁垒,构筑了难以复制的长期护城河;A+H双资本平台落地,为全球化布局与新兴业务扩张注入强劲动能。

站在AI时代的新起点,蓝思科技已完成“传统主业+新兴赛道”的全场景布局,形成了“消费电子+智能汽车+智能穿戴+具身智能+AI服务器+商业航天”六轮驱动的成长格局。随着2026年三大新兴赛道产能释放、订单落地、规模放量,公司有望迎来业绩与估值的双重提升,开启新一轮黄金成长期。

作为中国高端精密制造的标杆企业,蓝思科技正以科技创新为翼,以智能制造为基,全面拥抱AI时代浪潮,朝着全球领先的AI硬件全产业链精密制造平台的目标大步迈进。其2025年的业绩表现与战略布局,为中国制造业转型升级提供了可复制、可借鉴的经典样本。未来,随着AI硬件产业的全面爆发,蓝思科技的长期成长价值值得重点关注与期待。