五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库舜宇光学2025年大赚46.4亿:分拆舜宇智行港股独立上市!

——做有价值的专业科技财经媒体!

——做有价值的专业科技财经媒体!

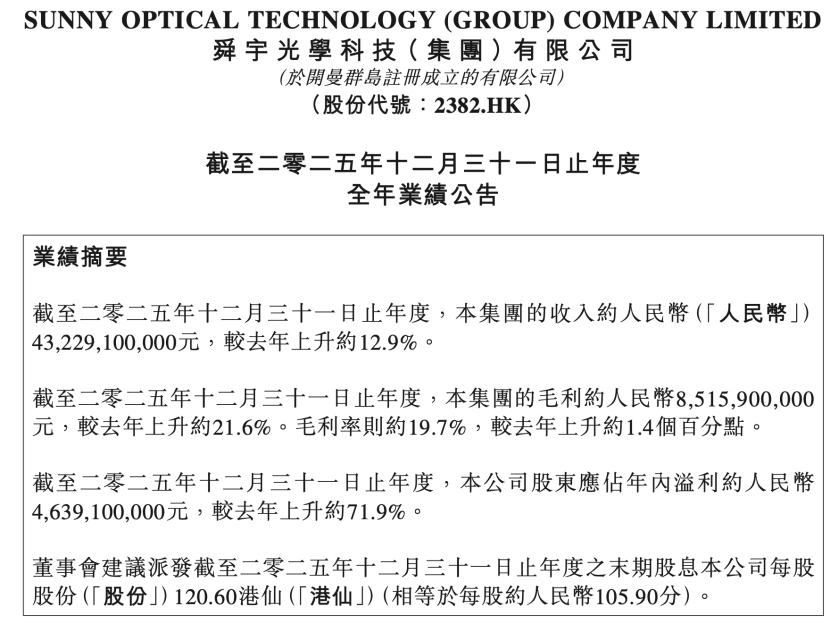

1、舜宇光学发布2025年业绩报告,2025年,集团收入432.3亿元人民币(下同),同比增长12.9%;毛利85.2亿元,同比增长21.6%,毛利率19.7%;归属股东净利润46.4亿元,同比增长71.9%。

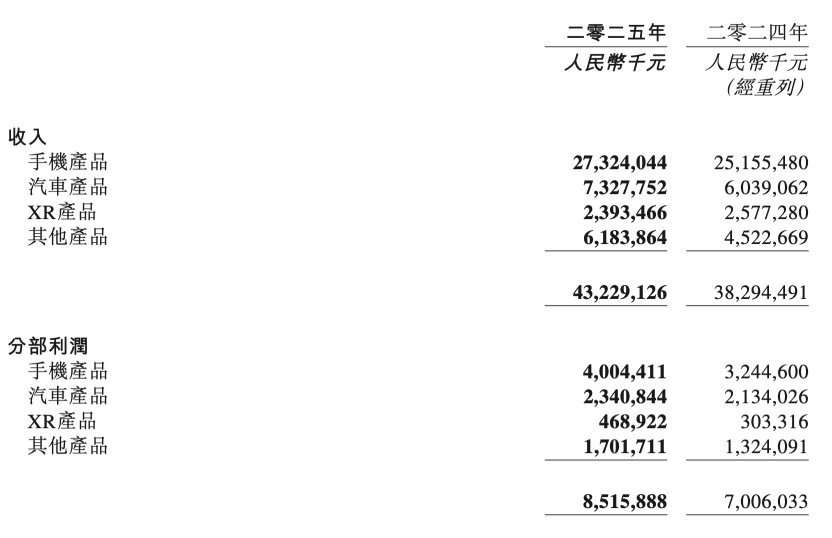

2、手机业务方面,2025年收入同比增长8.6%至273.2亿元。舜宇光学手机业务通过持续优化产品组合,实现了收入质量的跨越式提升,玻塑混合手机镜头、潜望镜头及潜望模块等高端产品收入显著增长。

3、汽车业务方面,2025年,车载业务收入同比增长21.3%至73.3亿元。伴随ADAS渗透率持续提升及智能驾驶系统加速落地,集团车载镜头出货量稳居全球第一,高端800万像素感知模块出货量保持领先。车载光学解决方案收入占比进一步提升,已成为集团营收增长的重要引擎。

4、舜宇光学此前还发布公告表示,公司拟拆分子公司舜宇智行在港股独立上市。舜宇光学科技表示,本次分拆在商业层面对公司及舜宇智行均有益处,此举将有助于促进公司车载相关光学业务快速发展,并将使舜宇智行能够提升其企业形象,从而增强其吸引人才以及战略投资者的能力。

文/孙老师

前不久,舜宇光学发布2025年业绩报告,2025年,集团收入432.3亿元人民币(下同),同比增长12.9%;毛利85.2亿元,同比增长21.6%,毛利率19.7%;归属股东净利润46.4亿元,同比增长71.9%。

舜宇光学表示,公司是全球领先的大规模综合光学产品製造商及具备国际竞争力的智能光学系统方案(整机)解决商。

舜宇光学从事设计、研发、生产及销售综合光学产品及智能光学系统方案(整机),并深度融合光学、电子、算法、软件、机械及人工智能(「AI」)等前沿技术,助力全球客户在智能手机、汽车、XR、泛物联网(「泛IoT」)及精密光学等应用领域实现创新突破及价值增长。

01

手机业务同比增长8.6%:加速迈向高端市场

手机业务方面,2025年收入同比增长8.6%至273.2亿元。舜宇光学手机业务通过持续优化产品组合,实现了收入质量的跨越式提升,玻塑混合手机镜头、潜望镜头及潜望模块等高端产品收入显著增长。

随着AI技术的持续渗透,影像仍是不可或缺的能力展示高地。2025年,舜宇光学凭借前沿的市场布局和领先的技术迭代,手机镜头平均单价及盈利能力均提高,且市场份额继续蝉联全球第一。

作为高端手机镜头的领军企业,舜宇光学是终端客户旗舰机型配置的首选,参与度持续维持高位。在产品研发方面,舜宇光学精准捕捉长焦潜望产品方案升级的机遇,长焦镜头可满足客户多种设计形态的需求,并持续抓取两亿像素迭代趋势,保持产品领先优势。

2025年,舜宇光学手机摄像模组的产品结构得到优化,平均单价与盈利水平录得双提升,且市场份额保持全球第一。在高端产品及一体化开发方面,舜宇光学加大底层技术研发投入。

于年内,舜宇光学依托马达和超高精密光学组装技术,实现两亿像素大像面自研潜望马达模组一体化驱动联调方案量产;行业首创高性能超大光圈胶合棱镜潜望方案量产;通过行业首创的四切边镜片模组超小型化技术完成超低肩高方案量产,实现客户主摄项目的全新突破。

舜宇光学在超小型模塑封装、超高精密光学组装、高精密致动等核心技术领域持续突破瓶颈,显著增强了在高端产品领域的核心竞争力与综合实力,持续提升产品平均单价及盈利能力。

02

汽车业务大增21.3%:车载镜头出货量位居全球第一

汽车业务方面,2025年,车载业务收入同比增长21.3%至73.3亿元。伴随ADAS渗透率持续提升及智能驾驶系统加速落地,集团车载镜头出货量稳居全球第一,高端800万像素感知模块出货量保持领先。车载光学解决方案收入占比进一步提升,已成为集团营收增长的重要引擎。

据舜宇光学表示,舜宇光学是行业内少数具备包括车载相机解决方案及其他车载光学解决方案在内的全套车载光学解决方案自主研发与大规模商业化能力的企业之一。凭借多年来在车载光学解决方案领域的专注投入,并利用全栈研发平台不断拓展产品边界,舜宇光学已构建了从光学元器件到产品模组再到系统级解决方案的完整产品价值链能力。

舜宇光学持续深耕高像素相机产品,2025年,舜宇光学的八百万像素相机产品成功获得多家头部车厂的新定点项目,且一千七百万像素相机产品实现量产。

在核心技术领域,舜宇光学自研的车规级可变光圈技术可以有效解决复杂光照条件下的成像挑战,确保全天候高质量图像输出。舜宇光学积极投入前沿技术研发,深化与生态伙伴的合作,以创新的视觉感知助力智能汽车产业的升级与发展。

为支持车规级质量标准、制造精度及运营效率,舜宇光学自主打造数字化制造技术平台,以提高生产效率及质量控制水平。在高精度主动对准(「AA」)设备技术的基础上,舜宇光学进一步融合视觉技术及实时信息分析功能,开发出全球首创AI AA设备。

该等AI AA设备已部署于关键生产线的视觉检测环节,使生产效率较常规设备提升约20%,并显著提高产品良率。

而在智能座舱解决方案方面,舜宇光学为全球最大的智能座舱解决方案提供商。舜宇光学的智能座舱解决方案涵盖视觉产品和舱内产品。视觉产品包括后环视产品和流媒体后视产品。舱内产品包括驾驶员监测产品、乘客监测产品及其他产品(如飞行时间(「TOF」)产品)。

舜宇光学通过整合模块化技术和应用功能,这些解决方案为驾乘人员提供了更丰富的内外部视野和交互能力,创造了更安全、更舒适的智能座舱体验。

其他车载光学解决方案方面,依托舜宇光学的全栈研发平台和合作伙伴生态系统,舜宇光学开发了包括激光雷达解决方案、舱内投影显示解决方案和智能车灯解决方案在内的其他车载光学解决方案。

2025年,依托「高精度收发一体化AA技术」和「极小尺寸发射芯片矩阵式板上芯片封装技术」,舜宇光学实现某头部车企长距激光雷达收发一体模组的量产。

此外,舜宇光学与某头部智驾企业联合攻坚业内首个激光雷达与视觉一体化项目,成功突破收发模组光机的棱镜高精度组装及固定技术,探测精度明显增强,为智能驾驶领域带来了全新的技术解决方案。

03

XR业务增长20.8%:AI眼镜摄像头模组高速增长

而XR业务方面,2025年,XR及其他业务收入同比增长20.8%至85.8亿元。集团在XR视觉模块、智能眼镜成像模块及AR光机等领域持续进行技术迭代,推动产品轻量化与性能升级。

伴随头部客户新产品陆续发布,智能眼镜市场快速放量,进入规模化发展新阶段。舜宇光学紧抓战略机遇,与全球知名头部客户始终保持深度战略合作,智能眼镜摄像模组2025年的出货量较去年实现高速增长,稳固行业领先地位。

与此同时,凭借行业领先的制程工艺与供应链整合能力,舜宇光学成功实现大广角偏振分束器镜组的量产落地,并研发出搭载变色方案的增强现实(「AR」)镜组产品。

此外,基于垂直整合能力及小型化封装工艺优势,舜宇光学进一步优化了AR光机产品的光学性能与结构设计,实现更小、更轻及更优色彩性能的量产突破,持续引领AR设备向消费级普及迈进。

泛IoT方面,在AI技术持续升级与场景落地的双重驱动下,泛IoT市场迎来新的发展机遇,AI与硬件的融合在不断深化。舜宇光学以智能影像产品为基础,结合整机标定、整机仿真测试能力及软件系统设计能力,力争实现整机产品与客户共创。

智能影像产品方面,舜宇光学依托快速响应、智能制造及规模化交付能力,在年内与多家手持摄影设备战略客户开展紧密合作,实现手持摄影设备镜头和模组的量产与稳定交付,出货量同比显著提升。与此同时,舜宇光学在产品快速对焦、防抖、低光性能、小型化及低功耗方面持续迭代技术,强化产品竞争力,提升客户黏性。

在其他智能终端方面,依托在导航、避障及视觉识别模块方面的能力,在视觉感知技术与AI融合领域的技术积累及持续革新,并结合垂直整合与制造优势,舜宇光学持续深耕机器人业务。

2025年,舜宇光学的割草机器人及仓储自动化等项目已顺利量产并获得重点客户的高度评价,同时也积极拓展新的智能硬件市场,构建从核心模块到整机的全链条开发及制造能力,为后续增长奠定体系基础。

此外,舜宇光学的超景深数码显微镜和共聚焦显微镜突破多重关键技术,并完成系列化开发,成功入驻顶级科研中心及汽车生产企业,助力生命科学研究和工业品质管控。

精密光学业务方面,2025年,舜宇光学聚焦手机、汽车及XR行业的客户需求,从品质优化、成本改善及新品突破三个方面着手,在滤色片、棱镜、玻璃非球面镜片等精密光学元件产品上获得了优异成效。

04

智驾行业爆发:分拆舜宇智行港股独立上市

值得一提的是,舜宇光学此前还发布公告表示,公司拟拆分子公司舜宇智行在港股独立上市。舜宇光学科技表示,本次分拆在商业层面对公司及舜宇智行均有益处,且符合股东的整体利益。此举将有助于促进公司车载相关光学业务快速发展,并将使舜宇智行能够提升其企业形象,从而增强其吸引人才以及战略投资者的能力。

招股书显示,舜宇智行是车载光学技术公司,专注于提供包括智能感知和智能座舱解决方案在内的车载相机解决方案。同时,公司正在持续丰富产品矩阵,拓展包括激光雷达、舱内投显系统、智能车灯解决方案等在内的其他车载光学解决方案。

根据弗若斯特沙利文的资料,舜宇智行是全球最早布局车规级应用的光学解决方案提供商之一,也是全球最早开发ADAS相机解决方案的公司。

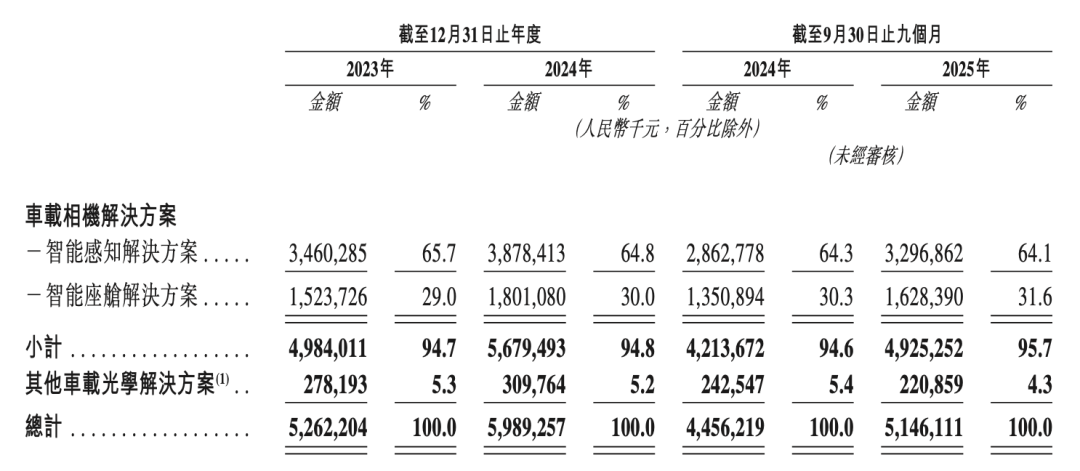

舜宇智行表示,公司未来能否成功很大程度上取决于能否成功预测技术变革,并及时以具有成本效益的方式与技术进步保持同步。2023年、2024年及2025年前九个月,舜宇智行的研发支出分别约为4.85亿元、5.46亿元、4.38亿元,分别约占同期收入的9.2%、9.1%、8.5%。

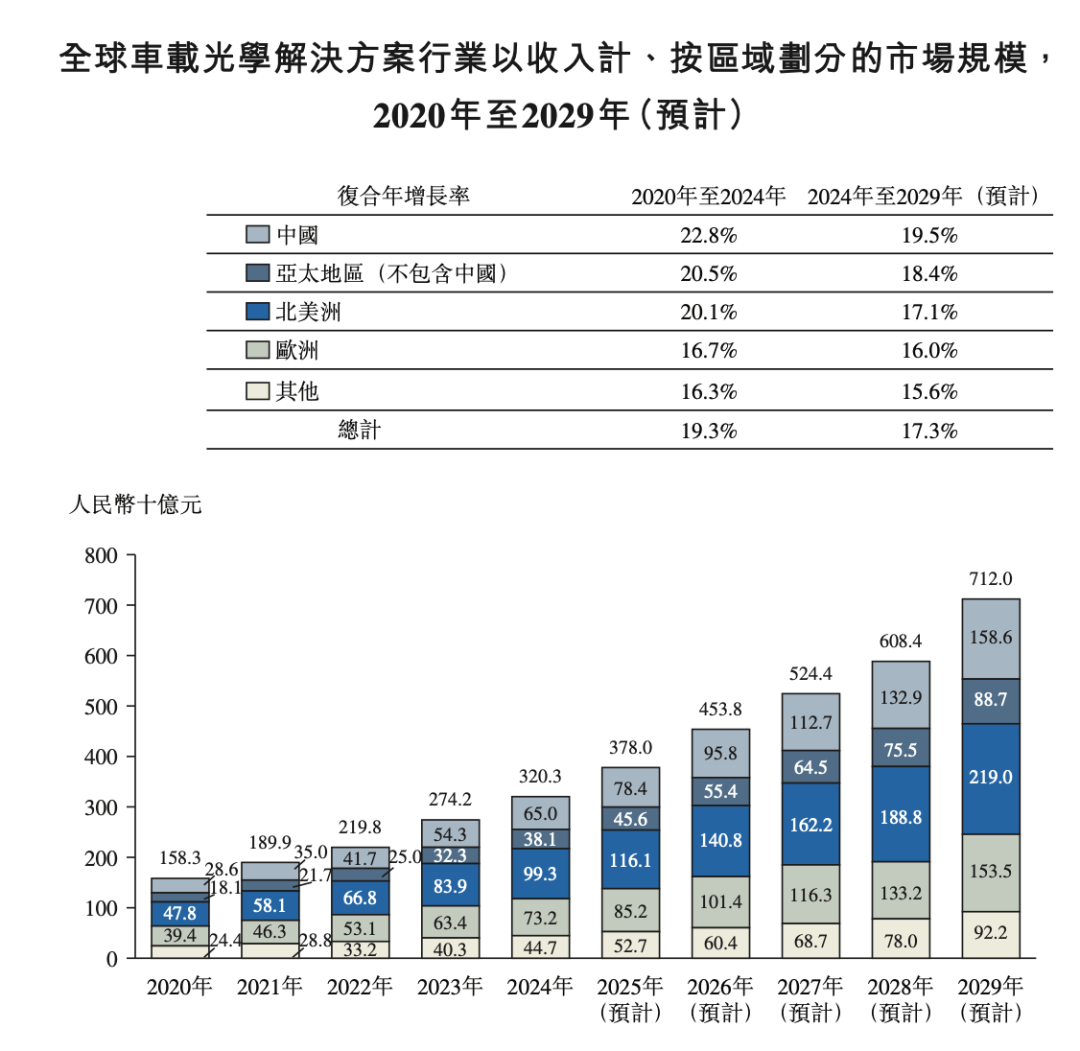

从智驾行业来看,2020年至2024年,全球车载光学解决方案市场规模由人民币1,583亿元扩大至人民币3,203亿元,复合年增长率达19.3%。按地区划分,中国市场规模表现最为突出,由人民币286亿元飙升至人民币650亿元,复合年增长率达22.8%,增速位列全球首位。

亚太(不含中国内地)市场从人民币181亿元增长至人民币381亿元(复合年增长率20.5%)。同时,北美洲市场从人民币478亿元,以20.1%的复合年增长率增长至人民币993亿元;欧洲市场从人民币394亿元,以16.7%的复合年增长率增长至人民币732亿元;其余地区市场从人民币244亿元,以16.3%的复合年增长率增长至人民币447亿元。

此行业增长的主要驱动因素为自动驾驶技术渗透率持续提高,以及智能感知与交互解决方案的广泛应用。

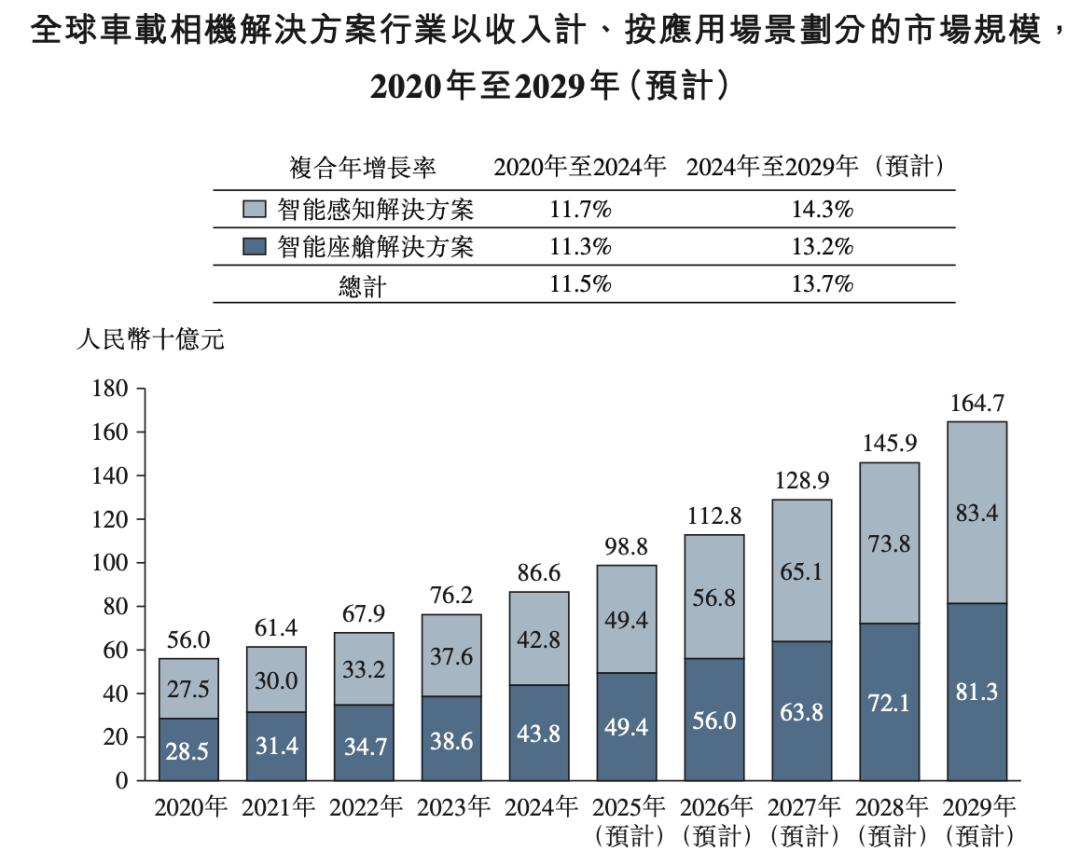

此外,2020年至2024年,全球车载相机解决方案市场规模由人民币560亿元增长至人民币866亿元,复合年增长率为11.5%。从细分结构看,智能座舱相机解决方案市场规模由人民币285亿元增长至人民币438亿元,复合年增长率为11.3%。

该细分领域主要覆盖后视、环视、侧视、DMS及OMS等应用场景,在装配率提升及高清化升级的推动下保持稳步增长。

智能感知相机解决方案市场规模由人民币275亿元增长至人民币428亿元,复合年增长率为11.7%。该领域与前视ADAS及多相机融合的感知需求高度相关,随着智能驾驶功能向中端车型下沉,需求持续上升。

总体而言,两大细分市场规模相对均衡,行业增长主要受智能驾驶渗透率提升、单车相机数量增加,以及夜视、宽动态范围及广角等性能升级的推动。

预计2024年至2029年,全球车载相机解决方案市场规模将由人民币866亿元增长至人民币1,647亿元,复合年增长率为13.7%,增速较上一阶段进一步提升。

其中,智能感知相机解决方案市场规模预计将由人民币428亿元增长至人民币834亿元,复合年增长率为14.3%。增长动力主要来自更高阶自动驾驶对前视及环视感知能力的需求提升,以及多相机融合对前端相机数量及规格配置的拉动。

智能座舱相机解决方案市场规模预计将由人民币438亿元增长至人民币813亿元,复合年增长率为13.2%。在法规及安全标准推动下,DMS、OMS装配率提升叠加车内交互需求增长,同时倒车、环视等成像类功能继续向标配化演进,带动规模持续扩大。

随着高像素、低照度成像能力及系统级集成成为核心竞争要素,两大细分的价值量均有望随规格升级及方案复杂度提升而进一步上行。

展望未来,舜宇光学表示,AI正加速迈向新发展阶段,从工具升级为重塑生产力组织方式的核心力量。光学系统作为AI获取物理世界真实数据的核心入口,其性能决定物理AI对现实的理解深度与应用精度。

在此背景下,舜宇光学坚定不移实施“名配角”战略,深化名主角客户战略对标,全方位拓展业务机会,力争在细分行业成为全球领先的价值战略供应商。