五度妙笔

五度妙笔 API商城

API商城

数据库

数据库立讯精密2025年大赚166亿:三驾齐驱,全球化精密智造版图再扩容!

——做有价值的专业科技财经媒体!

——做有价值的专业科技财经媒体!

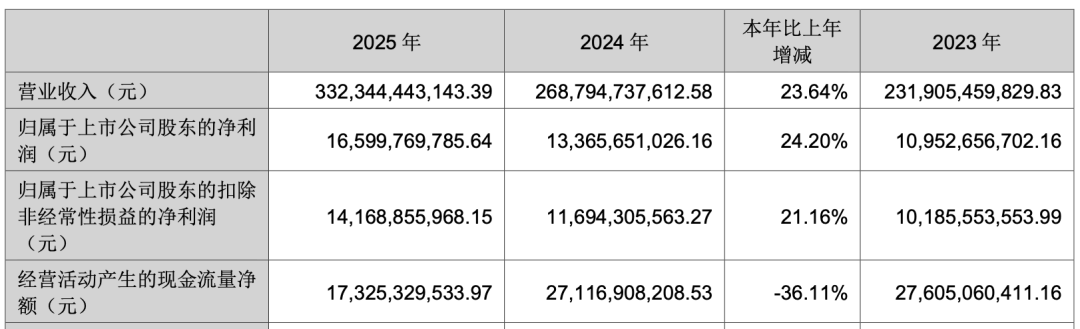

1、立讯精密正式发布2025 年年度报告,全年交出一份亮眼成绩单:营业收入3323.44 亿元,同比增长 23.64%;归母净利润 166.00 亿元,同比增长 24.20%;扣非净利润 141.69 亿元,同比增长 21.16%,营收与净利润双双创下历史新高,加权平均净资产收益率21.10%,继续保持行业领先水平。

2、手机业务方面,立讯精密垂直整合能力持续深化,通过深度整合ODM/OEM 业务及研发团队,公司实现了从原始设计、底层工艺制程开发到全生命周期量产与品控的无缝衔接,打通从精密零组件到模组与系统集成的全链路,借由深度介入客户产品的设计、研发、生产与售后全流程,构筑起极具弹性与韧性的综合竞争力。

3、据业内人士表示,全球AI硬件普及、汽车智能化、算力基建扩张三大行业红利持续释放,市场空间超万亿。立讯精密凭借全栈式智造能力、多元化业务结构、全球化产能布局,有望持续提升全球市场份额,同时随着高毛利业务占比持续提升,公司盈利质量将进一步改善。未来,立讯精密将从精密制造龙头逐步迈向全球化平台型科技巨头。

文/王老师

日前,立讯精密正式发布2025 年年度报告,全年交出一份亮眼成绩单:营业收入3323.44 亿元,同比增长 23.64%;归母净利润 166.00 亿元,同比增长 24.20%;扣非净利润 141.69 亿元,同比增长 21.16%,营收与净利润双双创下历史新高,加权平均净资产收益率21.10%,继续保持行业领先水平。

毛利率方面,2025年立讯精密综合毛利率达11.91%,同比提升1.50个百分点;净利率5.47%,同比微增0.04个百分点。毛利率提升的核心驱动力来自业务结构的持续优化,高毛利业务占比不断提升。

其中,通信及数据中心业务毛利率高达18.40%,同比提升2.00个百分点;汽车电子业务毛利率保持15.75%的稳健水平;消费电子业务毛利率10.64%,同比提升1.16个百分点。三大核心业务毛利率同步改善,推动公司整体盈利质量稳步上行。

研发方面,2025年公司研发投入达114.28亿元,同比增长33.57%,近三年累计研发投入超281.73亿元;研发投入占营业收入比重达3.44%,同比提升0.26个百分点,研发投入增速显著高于营收增速,彰显公司对技术创新的重视。

研发团队建设方面,2025年公司研发人员达34357人,同比增长52.14%,其中硕士学历研发人员2198人,同比增长335.25%,高端研发人才实现爆发式增长,为公司技术研发提供了强大的人才支撑。

回顾2025年,立讯精密指出,这一年,公司在两大维度实现战略升维:

其一,全球产能网络日臻完善,在越南等既有海外产能基础上,借由对德国莱尼集团(Leoni)收购与整合的顺利落地,公司海外制造版图已全面覆盖东南亚、欧洲、北非及美洲等地,精准契合地缘政治新常态下客户对全球化与属地化交付的迫切需求。

其二,垂直整合能力持续深化,通过深度整合ODM/OEM 业务及研发团队,公司实现了从原始设计、底层工艺制程开发到全生命周期量产与品控的无缝衔接,打通从精密零组件到模组与系统集成的全链路,借由深度介入客户产品的设计、研发、生产与售后全流程,构筑起极具弹性与韧性的综合竞争力。

据旭日大数据分析,在全球消费电子复苏乏力、供应链格局持续重构、AI 算力与汽车智能化双线爆发的大背景下,立讯精密凭借消费电子稳盘、汽车电子爆发、通信及数据中心高增的 “三驾马车” 结构,彻底摆脱单一业务依赖,实现从 “果链龙头” 向全球化精密智造平台型企业的战略跃迁。

01

消费电子业务:2642亿营收稳盘基本盘,AI终端开辟增长新空间

作为立讯精密的核心业务板块,2025年消费电子业务依旧发挥“压舱石”作用,全年实现营收2642.66亿元,同比增长13.37%,占总营收比重达79.52%。尽管占比较2024年下降7.20个百分点,但绝对规模持续扩大,为公司提供了稳定的现金流与利润支撑。

目前,公司消费电子业务已实现智能手机、智能可穿戴、AR/VR、智能家居、AI终端等全场景覆盖,形成“零组件—模组—系统集成”的垂直一体化布局。

对于该业务,立讯精密表示,2025年,端侧人工智能的全面普及驱动消费电子行业迎来深刻变革。AI 手机、AI PC、智能眼镜与智能手表等高频交互设备,叠加智能家居、办公、出行等泛消费电子生态的蓬勃发展,对硬件微型化、集成化及底层传感技术提出了更为严苛的要求。

面对广阔的新兴市场,公司在实现消费电子全场景业务覆盖的同时,于垂直整合深度上再获突破。2025年,借由对ODM 业务及研发团队的顺利整合,公司系统性强化了产品设计定义与底层研发能力;基于对系统集成业务的深刻洞察,结合对创新材料技术和工艺技术的极致研析,公司不仅助力众多全球头部客户高效完成产品设计与量产开发,更推动海量精密零组件与模组产品加速向新老客户导入。

在此过程中,“老客户新产品深化合作、老客户老产品份额提升、新产品新客户破局开拓”的经营策略得到全面落地,显著夯实了消费电子业务的基本盘。

依托深厚的垂直一体化服务底蕴,公司为核心客户与创新品牌提供从材料选择,产品定义、工业设计、制程工艺开发到高良率量产及全生命周期售后的一站式解决方案;这种全方位的生态赋能,不仅使公司在激烈角逐中稳固优势、赢得全球头部品牌信赖,更为众多初创品牌扫清了产品落地障碍。配合全球化产能布局带来的敏捷响应能力,公司正持续拓宽消费电子业务的边界与护城河。

作为全球头部手机品牌的核心供应商,立讯精密深度参与AI手机、折叠屏手机的零组件研发、模组生产与整机组装,产品覆盖连接器、天线、无线充电模组、结构件、摄像头模组等核心领域。其中,折叠屏铰链、超薄均温板、精密结构件等高端产品实现量产落地,推动单机价值量从“百元级”向“千元级”稳步提升。

在全球手机市场存量竞争加剧的背景下,立讯精密凭借精密制造能力与垂直整合优势,持续提升市场份额,与苹果、华为、三星等全球头部手机品牌保持深度合作,成为全球智能手机供应链中不可或缺的核心玩家。

2025年,立讯精密在智能可穿戴领域持续领跑,产品涵盖TWS耳机、智能手表、智能手环、智能眼镜等多个品类。其中,TWS耳机全球市占率位居行业前列,平均每三台可穿戴设备中就有一台搭载立讯精密的产品;智能手表业务实现结构件、模组、整机组装全链条切入,3D打印钛合金表壳等高端产品成功量产,提升产品溢价能力。

随着健康消费需求的升级,立讯精密积极布局可穿戴设备健康功能,心率监测耳机、PPG传感器耳机等产品实现量产并获得客户高度认可,推动智能可穿戴设备从“手机配件”向“全天候健康终端”转型,进一步拓宽业务边界。

在AR/VR领域,立讯精密已成为全球头部品牌AR/VR头显的核心供应商,全面配套SiP封装、精密结构件、散热方案等核心产品,具备Vision Pro级别的供应能力。同时,公司积极布局AI终端领域,AI会议耳机、AI眼镜、智能音箱等产品实现规模化量产,精准把握端侧AI普及带来的行业机遇。

目前,AI手机、AI PC、AI可穿戴设备已进入普及阶段,换机周期全面开启。立讯精密凭借全栈式解决方案优势,深度参与客户产品研发与定义,在端侧AI硬件供应链中占据先发地位,为消费电子业务开辟新的增长空间。

对于消费类电子业务,经过多年发展,立讯精密在消费电子领域已实现从“跟随制造”向“同步研发、联合定义产品”的转型,核心竞争力体现在全栈式垂直一体化智造能力上。

公司汇聚超260种工艺制程,覆盖500余种产品类别,实现从材料、零部件到整机的全链条自制,成本较行业同行低10%-15%;同时,公司全面推进智能制造2.0落地,导入MES系统、IoT物联网、数字孪生、AI算法等技术,打造“黑灯工厂”,实现生产效率与产品良率的双重提升,进一步巩固行业领先地位。

02

汽车电子业务:392亿营收暴增185%,并购莱尼跻身全球Tier1第一梯队

2025年是立讯精密汽车电子业务爆发的一年,全年实现营收392.55亿元,同比暴涨185.34%,营收占比从2024年的5.12%飙升至11.81%,正式从“辅助业务”升级为公司核心增长引擎,彻底打开成长天花板。销量方面,公司汽车电子产品全年销量达58.65万套,同比增长94.09%,产能与订单实现同步爆发。

立讯精密指出,乘全球汽车产业智能化与电动化转型之势,公司坚定迈向“全球领先的 Tier 1 供应商”阵营。内生产品线布局方面,汽车整车线束、高低压及高速连接器、智能座舱与智能辅助驾驶(ADAS)等核心产品已在多品牌客户端实现全面导入。

与此同时,公司坚持底层技术正向研发,除自主开发的高速/低压连接器已确立领先优势外,正加速孵化并推进智能底盘域控制器、后轮转向控制单元等前沿智驾底盘核心部件的量产应用,持续完善汽车核心零部件全矩阵布局。

外延发展方面,2025年公司正式完成对德国百年汽车零部件巨头莱尼集团(Leoni)的交割与全面整合,此次跨国重组为汽车业务注入四大核心战略增益:

其一,制造赋能与降本增效。公司将深厚的精密制造底蕴与数字化管理经验全面输出,深度重塑莱尼集团生产流程,显著拉升其全球工厂的整体运营效能。

其二,产能复用与护航出海。依托莱尼遍布全球的成熟产能网络,公司大幅压减了海外建厂的时间与试错成本;在中国汽车品牌加速出海的时代浪潮下,庞大的属地化产能矩阵使公司能以极速响应本土车企,实现核心零部件的就近高效配套。

其三,供应链采购协同。作为头部汽车线束Tier 1 厂商,莱尼集团自带庞大的基础物料采购体量;整合落地后,其采购端的规模效应得以反向赋能公司,实质性提升了公司汽车业务的市场竞争力。

其四,客户矩阵全维拓宽。莱尼集团的并入,彻底打通了公司直通欧洲、美洲及日韩等海外主流车企核心供应链的深层通道;这不仅强势拉动立讯既有产品线的份额攀升,更犹如催化剂般加速了智能座舱、智驾域控等多品类高附加值产品的全面导入,真正达成核心技术生态与全球客户网络的深度双向赋能。

据悉,2025年7月,立讯精密完成对德国百年汽车零部件巨头莱尼集团(Leoni)的战略收购,耗资约45.48亿元,其中以17.31亿元收购莱尼集团50.1%股权,以28.17亿元收购莱尼电缆100%股权。此次并购成为立讯精密从中国供应商向全球Tier1供应商转型的标志性事件。

通过收购莱尼集团,立讯精密获得了全球领先的汽车线束产能、欧洲/美洲/日韩主流车企客户资源及核心线束技术,全球汽车线束市占率大幅提升,一举跻身全球前三。

同时,莱尼集团的全球产能网络与立讯精密现有布局形成协同,显著提升公司汽车电子业务的全球化交付能力。

目前,立讯精密汽车电子业务已形成连接与线束系统、智能座舱、智能驾驶、动力与底盘四大高价值产品线,实现对新能源汽车核心赛道的全覆盖:

连接与线束系统方面,涵盖高压/低压/高速连接器、整车高低压线束、大功率充电枪等产品,其中汽车线束业务借助莱尼集团的技术与产能优势,实现快速放量。

智能座舱领域,高通8295/8255平台域控制器、AR-HUD、车载显示、T-BOX等产品已实现量产,满足汽车智能化座舱的升级需求。

智能驾驶领域,4D毫米波雷达、智驾域控制器、后轮转向控制单元(PPK)等产品研发取得突破,支持高速/城市NOA导航辅助驾驶功能;动力与底盘领域,多合一动力总成、MCU、BMS、EMB线控制动、EPS转向等产品逐步实现量产,完善汽车核心零部件布局。

随着产品矩阵的不断完善,立讯精密汽车电子产品的单车价值量从数百元提升至数千元,客户粘性与盈利能力实现质的飞跃。

客户拓展方面,立讯精密汽车电子业务已实现国内与海外市场的全面突破。国内市场,公司与比亚迪、蔚小理、奇瑞、华为系等国内主流新能源车企建立深度合作,产品全面导入;海外市场,通过莱尼集团的客户资源,成功进入大众、宝马、奔驰、通用、Stellantis等全球汽车巨头的供应链体系,实现从零部件供应向系统级解决方案提供商、整车级合作伙伴的转型。

显而易见,全球汽车产业“电动化+智能化+域控架构”的转型趋势不可逆,车载电子成本占比持续提升,为立讯精密汽车电子业务提供了广阔的市场空间。依托全球产能布局、精密制造能力跨界复用、莱尼集团的协同效应以及高毛利产品的持续放量,立讯精密预计未来3-5年汽车电子业务营收占比将超过20%,成为公司第一大业务板块,驱动公司长期高速增长。

03

通信及数据中心业务:245亿高增,AI算力成为高毛利核心引擎

受益于全球AI算力基础设施建设的爆发式增长,2025年立讯精密通信及数据中心业务实现高速发展,全年营收245.68亿元,同比增长33.81%,占总营收比重达7.39%,同比提升0.56个百分点。值得关注的是,该业务毛利率达18.40%,为公司全业务板块最高,成为推动公司盈利提升的关键抓手。

对于该市场,通用人工智能的快速发展,正驱动全球智算中心对高算力、高带宽、低时延基础设施的需求持续攀升。公司聚焦通信基站与AI 服务器核心零部件及整机组装领域,业务覆盖高速电连接、光连接、热管理、电源管理、服务器整机及4G/5G 射频天线等关键环节。

顺应AI 整机柜向更高速、更高密、更大规模演进的产业趋势,公司以光电高速互连、电源管理、热管理体系为“三经”,以板级互连与整机柜互连解决方案为“两纬”,构建起覆盖 AI 算力基础环境的综合解决方案。

2025年,公司在深化国内头部云服务商整机及核心部件合作的基础上,重点拓展海外市场,北美区域商务拓展成效显著。凭借技术积累与品质保障,多个核心零部件产品获得海外主流云服务商及算力设备厂商认可,多项重点产品顺利交付。

简单说来,立讯精密聚焦AI服务器硬件底座,构建起“光电协同、热电一体”的综合解决方案,涵盖高速铜互连、高速光互连、液冷散热、高功率电源四大核心领域,深度绑定英伟达、微软、Meta、国内头部云厂商等核心客户,订单实现快速放量。

高速铜互连领域,公司自主研发的224G CPC/NPC方案、224G Intrepid NEXUS背板连接器及Intrepid Cable Cartridge高速线缆背板方案已在部分海内外主流AI集群中投入商用,为ETH-X超节点算力基座落地提供核心支撑。

高速光互连领域,公司率先推出基于“轻有源”理念的LRO与LPO光模块,800G/1.6T光模块已实现小批量供货,1.6T/3.2T光模块处于深度预研阶段。

液冷散热领域,公司提供冷板液冷、浸没式液冷、CDU等多元化方案,满足不同数据中心场景下的高密度散热需求;高功率电源领域,公司深度适配ORV3供电架构,推出Busbar、Powershelf等智能电源系统,支持未来±400V/800V高压配电转型。

通信业务方面,立讯精密聚焦通信网络核心设备领域,核心产品覆盖网络设备与网络终端两大板块。

网络设备领域,5G/5G-A基站天线、射频器件、RRU等产品实现大批量交付,为全球运营商5G网络升级提供核心硬件支撑;网络终端领域,低轨卫星通信终端完成从设计到量产的全流程落地,建成全套实验室与整机生产车间,预计2026年实现批量交付。同时,公司前瞻布局6G技术,积极参与行业标准制定,抢占下一代通信技术制高点。

此外,随着大模型训练与推理需求的爆发式增长,全球智算中心建设进入黄金期,对高算力、高带宽、低时延基础设施的需求持续攀升。

立讯精密作为全球少数同时具备铜互连+光互连全方案能力、能够提供液冷+电源+高速连接一站式供应的企业,深度参与头部厂商的定制化开发,在AI算力基础设施供应链中占据不可替代的核心地位。

未来,随着AI算力需求的持续释放,通信及数据中心业务将保持高增长、高毛利态势,成为公司利润的核心贡献者。

04

三大战略升维:迈向全球领先智能制造巨头

整体看来,面对AI技术深化、端侧智能普及的新一轮科技增长周期,立讯精密坚定推进“三个五年”战略规划,以底层技术、智能制造、全球化布局为支撑,聚焦三大核心业务,致力于成为全球客户最值得信赖的全场景智能制造与一站式解决方案提供商。

立讯精密强调,依托底层技术与全球化智造平台的强力支撑,公司已构筑起多元、集成、协同的三大核心业务版图:

消费电子业务方面,公司拥抱端侧智能浪潮,深化“零组件-模组-整机”垂直整合。直面 AI 手机、AI PC 及“AI + 可穿戴硬件”催生的全新智能换机周期,公司依托创新技术研发和精益制造与成本管控底蕴,持续攻坚从零部件到功能模组和系统方案的全链条突破。

针对端侧AI 对设备小型化/轻量化、外观差异化,散热及高速互联提出的严苛物理挑战,以及消费者对硬件产品性价高度期待的商业挑战,我们凭借顶尖的工艺解析与制程转化能力,助力全球头部客户打造超预期产品体验,于存量市场深挖高阶价值,在增量市场引领应用创新。

通信及数据中心业务方面,在数据中心业务方面,公司持续筑基AI 算力底座,打造高速互连与热电协同的综合解决方案。

伴随全球大模型算力需求的持续增长,该板块已跃升为公司重要的增长引擎。未来,公司将紧跟全球头部云服务提供商(CSP)及AI 芯片厂商的技术演进路径,在关键技术节点持续构筑核心竞争力。

在巩固高速铜互连全球领先优势的基础上,加速布局光互连、高效液冷散热系统及大功率智能电源等关键环节,为全球算力集群提供“全栈式”、高可靠的基础设施支撑。

在通信业务方面,公司立足通信设备核心主营业务,深度布局5G/5G-A 基站核心技术,持续强化射频通信模块、基站核心零组件等领域的研发投入与技术积累,紧跟 6G 技术研发与低轨卫星通信产业发展趋势,积极参与行业标准制定,夯实技术底座。

未来将持续把握行业发展机遇,深化技术创新与产品升级,为全球通信网络建设与空天地一体化网络构建提供核心支撑,助力无线通信行业高质量发展。

而在汽车业务板块方面,加速Tier 1 全球化进阶,以软硬协同构筑核心护城河。直面汽车产业智能化历史机遇,公司将持续跨界复用消费电子领域的极速迭代与敏捷制造经验,充分释放外延并购带来的全球大客户与产能协同效应。

立讯精密强调:“未来,我们将重拳发力整车高低压线束、特种线束及相关连接器、智能座舱、高阶智驾及智能底盘等核心产品线,深化“软硬解耦与协同开发”能力,持续做大在全球头部车企的单车价值量与渗透率。在此基础上,公司将全面拓宽产品在各大传统主机厂及新势力品牌中的覆盖广度,凭借强悍的产品导入能力与深度的客户陪伴,稳步挺进全球领先的汽车 Tier 1 阵营。”

据业内人士表示,全球AI硬件普及、汽车智能化、算力基建扩张三大行业红利持续释放,市场空间超万亿。立讯精密凭借全栈式智造能力、多元化业务结构、全球化产能布局,有望持续提升全球市场份额,同时随着高毛利业务占比持续提升,公司盈利质量将进一步改善。未来,立讯精密将从精密制造龙头逐步迈向全球化平台型科技巨头。