五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库Newzoo:2025年PC非Top20游戏营收占比56%,三年升8个百分点

市场分析机构Newzoo发布的《2026年PC与主机游戏报告》,揭示了全球游戏市场的结构性转变。尽管顶级3A大作仍守住头部阵地,

但越来越多的玩家时长与游戏收入,正在向排名20名开外的非头部作品流动。这一趋势在PC平台表现得最为突出。

报告覆盖美、英、德、法、意、西班牙六大西方主流市场。数据显示,2025年,

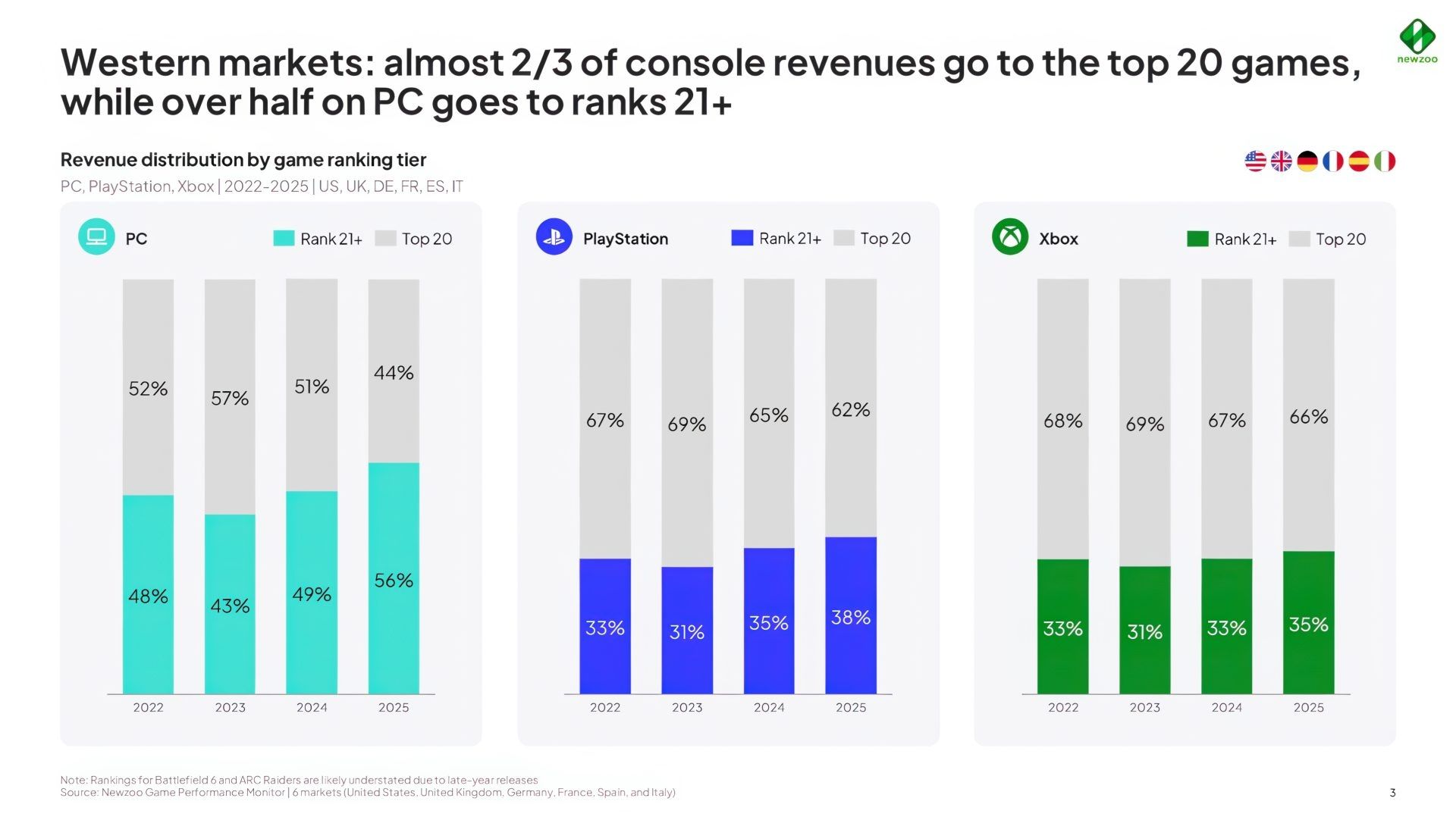

PC游戏市场中排名21位及以下的作品,贡献了总营收的56%。

这一数字在2022年仅为48%。短短三年,PC游戏的收入主力,已经从头部顶级大作,转向了非头部的中小体量游戏。

主机平台也呈现相同趋势,但增速更缓,2025年非Top20作品分别占PlayStation总营收的38%、Xbox总营收的35%。

玩家游玩时长的变化,与收入趋势完全吻合。2022年到2025年,

PC端非Top20游戏的时长占比从33%升至42%

。期间,非头部游戏总游玩时长涨幅达44%。

市场长尾效应,正与平台整体规模同步扩大。

2025年,要覆盖80%的PC游戏总时长,需要排名前79的游戏,而2022年只需前52款。

与长尾扩张形成鲜明对比的,是头部市场的极度固化。2023年至今,PC端排名前五的游戏名单从未变动。2025年全年,仅有《漫威争锋》《鸣潮》两款新品成功挤进PC端Top20。

品类与商业模式上,非头部游戏以RPG、冒险品类表现最突出。其中73%的游玩时长来自买断制游戏,与头部榜单被免费制游戏主导的格局完全不同。

三大平台走势也有差异,PC端长尾市场收入与粘性同步增长,PlayStation消费仍围绕知名大IP展开,Xbox非头部时长上涨却未带动收入同步提升,Newzoo认为这与XGP订阅制的试玩模式有关。

那么为啥3A大作失宠了?

玩家的评论一针见血:“这是因为3A大厂总在硬塞给我们GaaS(游戏即服务)套路,反复炒冷饭、照搬一模一样的玩法公式。我们只想玩好玩的游戏,而小型开发商才真正懂玩家。”

ps. GaaS:GameasaService,游戏即服务,多指靠持续更新、内购、长线运营盈利的游戏模式。

更多阅读: