五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库江波龙一季度大赚38亿元:现金流却为-28.74亿元!

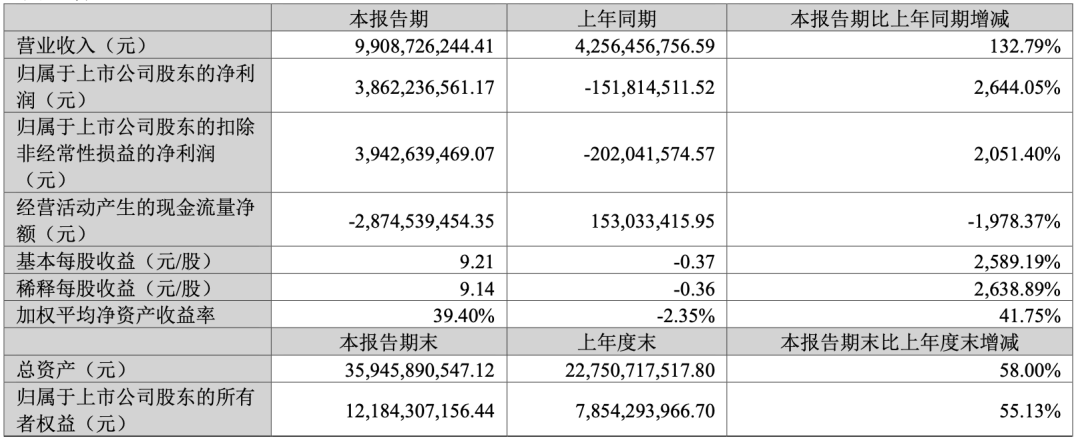

1、江波龙发布2026年第一季度业绩报告显示:公司实现营收99.08亿元,同比增长132.79%,相对应的净利润为38.62亿元,同比增长2644%。不过,其现金流却由2025年度的1.53亿元变成-28.74亿元,同比下降高达1978.37%。28 日,江波龙盘中股价一度上涨超 4%,截止收盘下跌近 3%。

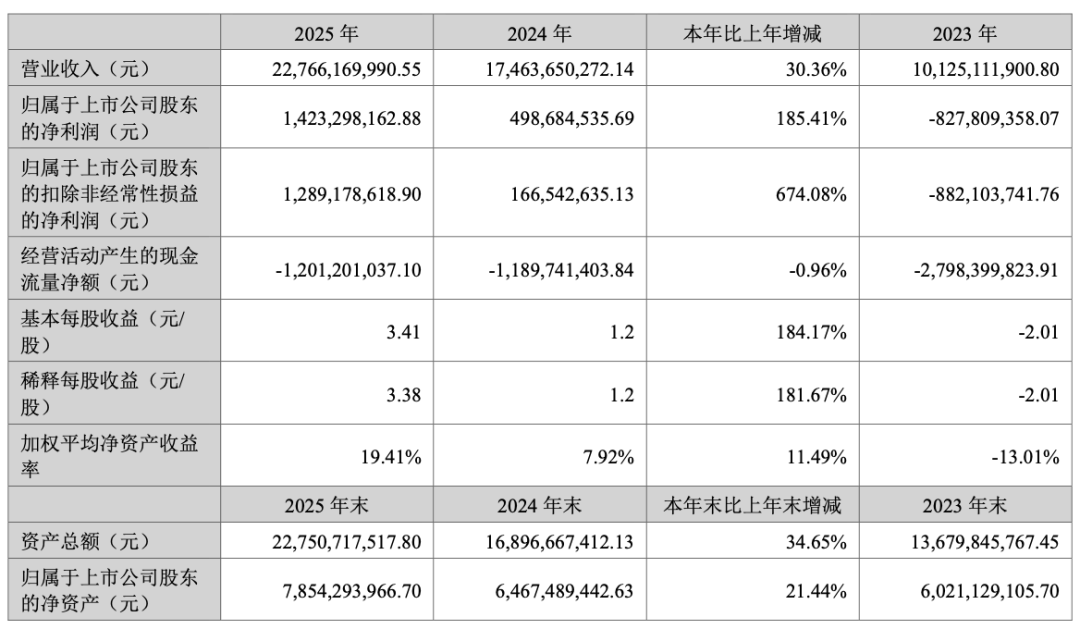

2、2025年,江波龙实现营业收入227.66亿元,同比增长30.36%;实现归属于上市公司股东的净利润14.23亿元,同比增长185.41%;实现归属于上市公司股东的扣除非经常性损益的净利润12.89亿元,同比增长674.08%。

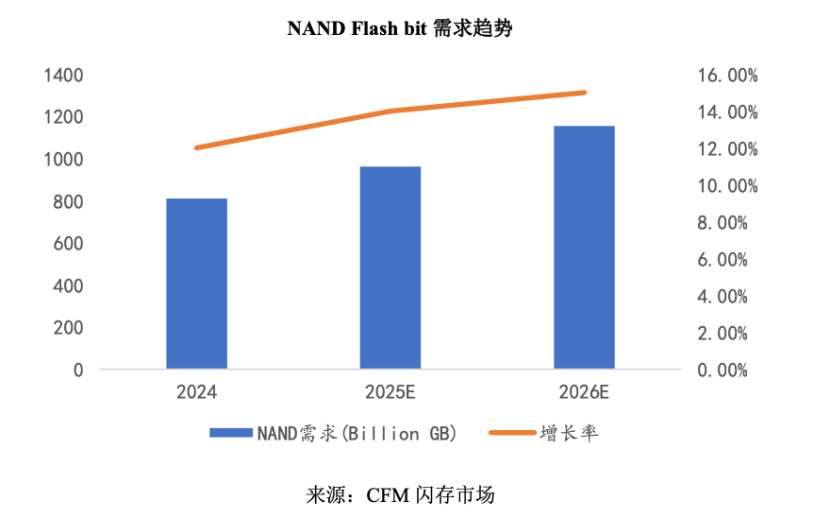

3、根据CFM闪存市场统计,2025年全球NAND Flash Bit需求同比增长约14%至9,613亿GB,全球DRAM Bit需求同比增长约19%至2,986亿Gb;预计2026年全球NAND Flash Bit需求同比增长约15%,DRAM Bit需求同比增长约20%。

4、从 A 股当前存储模组来看,在AI 存储超级周期下,龙头之争的核心已从 “规模与渠道” 转向 “技术自研 + 产业链闭环 + AI 核心赛道卡位”。对于江波龙、德明利以及佰维存储,其中佰维存储凭借全球唯一的研发 - 封测 - 模组一体化布局、AI 端侧垄断地位、自研主控与先进封测技术突破,构建了江波龙与德明利无法逾越的壁垒。

文/王老师

众所周知,自2025年下半年以来,存储芯片缺货涨价持续至今,目前业界均认为缺货涨价将贯穿2026年全年,在这种情况下,全球存储芯片概念股持续大涨,业绩也得到爆发式增长。

前不久,德明利发布2026年第一季度业绩预告,公司实现净利润31.5-36.5亿元;近期,江波龙发布2026年第一季度业绩报告显示:公司实现营收99.08亿元,同比增长132.79%,相对应的净利润为38.62亿元,同比增长2644%。

与此同时,江波龙的现金流却由2025年度的1.53亿元变成-28.74亿元,同比下降高达1978.37%。28 日,江波龙盘中股价一度上涨超 4%,不过截止收盘下跌近 3%。

对此,据江波龙表示,报告期内,在AI需求爆发的驱动下,全球半导体存储产业维持高景气度,为公司创造了良好的外部环境。在此期间,公司与多家原厂顺利续签LTA与MOU,深度锁定核心供应链资源,为未来的长远发展夯实了资源基础。

据业界人士表示,在 AI 浪潮驱动的存储芯片超级周期下,A 股存储模组三强 —— 江波龙、德明利、佰维存储,正展开千亿市值级别的龙头争夺战。三者虽同处赛道、市值均破千亿,但在技术壁垒、产业链布局、AI 红利兑现能力上差距显著。

佰维存储凭借 “研发 + 封测 + 模组” 全链条闭环、AI 端侧先发优势与自研技术突破,已确立领先地位,江波龙与德明利的优势难以撼动其龙头地位。

01

下游需求爆发:2025年营收净利双增!

从下游需求来看,2025年产业得到了爆发式的增长,为半导体存储产业的发展提供了温和的产业环境,根据CFM闪存市场统计,2025年全球NAND Flash Bit需求同比增长约14%至9,613亿GB,全球DRAM Bit需求同比增长约19%至2,986亿Gb;预计2026年全球NAND Flash Bit需求同比增长约15%,DRAM Bit需求同比增长约20%。

从市场来看,2025年以来,AI服务器市场规模快速增长,智能手机、PC等领域温和复苏。大模型的兴起推动AI服务器投入高速增长,数据中心市场规模巨幅提升,根据市场公开数据,2025年全球服务器市场规模达到创纪录的4,441亿美元,同比增幅达到80.4%;2025年全球手机出货量12.6亿部,同比增长1.9%,2025年全球PC出货量2.795亿台,较2024年增长9.2%。

回顾江波龙2025年业绩,公司实现营业收入227.66亿元,同比增长30.36%;实现归属于上市公司股东的净利润14.23亿元,同比增长185.41%;实现归属于上市公司股东的扣除非经常性损益的净利润12.89亿元,同比增长674.08%。

江波龙指出,2025年,公司持续推进主控芯片在中高端存储产品上的深度应用,公司主控芯片全系列产品实现超过1.4亿颗的批量部署。公司自研的5nm先进制程的UFS 4.1主控芯片凭借超越市场同类产品的卓越性能,已与多家核心晶圆原厂达成深度的生态合作,并成功导入了多家头部智能手机厂商的供应链体系中,搭载自研主控芯片的UFS 4.1产品将于2026年全面进入规模化放量阶段,进一步扩大公司在超高端存储领域的领先地位。

截至目前,公司已正式发布自研HLC技术。该技术通过主控芯片、固件算法与系统级架构的深度协同创新,让SSD或UFS存储设备承接原本由DRAM负责的温冷数据缓存工作,将高度依赖DRAM的缓存负载精准卸载至NAND中,无需额外硬件即可突破端侧AI的内存瓶颈,实现大模型在终端设备上的流畅高效运行。

作为HLC技术的高性能硬件载体,公司同步推出了采用同等先进制程的SPU芯片。SPU芯片的NAND I/O可达4800MT/s,远高于市场采用6-12nm制程的PCIe 5.0 SSD主控芯片。

SPU芯片搭配公司自研的存储智能调度引擎iSA,能主动感知数据温度、适配工作负载节奏,将DRAM中的温冷数据,迁移至SSD的缓存区,让设备在不增加DRAM配置的前提下,承载更大规模的本地AI模型。在AI全产业普遍面临内存成本高企问题的背景下,HLC技术与配套产品生态具备极为广阔的市场应用前景。

此外,公司继续深化在AI服务器、数据中心领域的存储业务布局,企业级存储产品已成功导入部分头部互联网企业、服务器厂商的供应链体系中,企业级存储业务收入达到17.83亿元,同比增长93.30%。

同时,公司进一步强化了海外市场开拓,Zilia实现销售收入29.24亿元,同比增长26.49%。报告期内,公司全球品牌影响力持续提升,Lexar在以往高增长的基础上,全球销售收入达到47.41亿元,同比增长34.53%。

02

保持端侧AI存储领先地位,技术和产品创新驱动业务增长

据江波龙表示,基于目前消费级产品大容量、高性能、定制化、低功耗的趋势,公司在端侧AI存储领域继续深耕先进技术,依靠自研主控、自研固件、自主封测等优势能力,推出了UFS4.1、超薄ePOP5x、超薄ePOP4x、超小尺寸eMMC等新型嵌入式产品。

江波龙新一代超薄ePOP4x及超小尺寸eMMC,基于公司旗下元成苏州的高端封测能力,实现了同一性能和容量标准下更高的集成度。公司ePOP4x产品已经批量应用于北美智能穿戴科技巨头的智能穿戴设备中。

据第三方公开评测数据,江波龙产品也同时应用于小米、阿里夸克、XREAL、Rokid等国内外头部厂商的智能可穿戴产品,包括但不限于智能眼镜、智能手表产品中。

此外,基于公司UFS 4.1产品的性能优势,江波龙已与多家原厂达成合作,面向移动及IOT市场推出定制化的高品质UFS产品及解决方案,搭载自研主控芯片的UFS 4.1产品将于2026年全面进入规模化放量阶段,进一步扩大公司在超高端存储领域的领先地位。

同时,江波龙已推出了采用自主高难度系统级封装(SiP)技术的mSSD产品,将控制芯片、存储芯片、无源元件(电阻、电容等)以及不同功能的集成电路集成在一个封装体内,大幅压缩了mSSD的体积,极大简化了PCBA分离式SSD的复杂生产流程,省去了PCB贴片、回流焊等多道SMT环节,具备明显综合成本优势。

而其mSSD性能满足PCIe的高标准,功耗满足NVMe协议的低功耗要求,无需工具即可灵活拓展为主流规格,灵活适配PC笔电、游戏掌机扩容、无人机、VR设备等不同类型的应用需求。

江波龙还强调,mSSD产品目前已获得众多头部PC厂商的深度认可,将在2026年实现规模化商业应用,公司正着力推动mSSD成为端侧AI领域的新型产品标准,并计划以此为引擎,在端侧AI爆发的浪潮中实现业绩的持续增长。

03

海外业务影响力持续提升:Lexar 品牌业务高速增长

值得一提的是,2025年江波龙海外业务影响力持续增长。Lexar品牌业务全球营收由2019年的8.64亿元,增长至2025年的47.41亿元,年复合增长率达32.81%。

近年来,Lexar在产品和设计上不断创新突破,并屡获国际权威媒体和机构的高度认可,率先在行业推出了金属SD存储卡,打破了长期以来存储卡塑料材质的局限;Lexar的CFexpress Type B钻石卡在2023和2024连续两年收获全球顶级影像奖项TIPA世界奖;Lexar Professional Go手机固态硬盘摄影套装,在国际知名众筹平台KICKSTARTER上收获了近100万美金的众筹基金;Lexar专业车载U盘,目前已经成为众多新能源知名车企核心车型的出厂标配。

2025年,江波龙的巴西子公司Zilia实现销售收入29.24亿元,同比增长26.49%。作为巴西头部存储器厂商,Zilia已构建完善的海外供应链体系,与半导体存储全球头部客户、半导体存储原厂建立了长期合作关系,在巴西与南美市场拥有深厚影响力。

其通过整合自身技术和测试能力,与Zilia领先的封装测试制造能力结合,构建了全球化与国内产能并重、自主产能与委外产能并行的制造格局,打造能够应对新时代国际环境变化的弹性供应链及业务体系。

04

企业级存储继续高速增长:同比增长93.3%

2025年,江波龙企业级存储业务继续高速增长,企业级存储业务收入达到17.83亿元,同比增长93.30%。

据悉,江波龙是国内少数具备“eSSD+RDIMM”产品设计、组合以及规模供应能力的企业,在eSSD与RDIMM产品组合基础上,已成功点亮SOCAMM产品,结合MRDIMM、CXL2.0内存拓展模块构建了全面的企业级产品体系。

江波龙的eSSD与RDIMM产品已成功完成鲲鹏、海光、飞腾等多个国产CPU平台服务器的兼容性适配,DDR5 RDIMM产品也通过了AMD旗下Threadripper PRO 9000WX系列工作站CPU认证,为在主流平台上的广泛应用提供了坚实的技术基础。

在前期完成众多平台和客户验证基础之上,2024年以来公司企业级业务进入快速增长阶段,客户涵盖运营商、大型及中型互联网企业、服务器企业等,产品已在通信、互联网、金融等行业历经多次严苛考验并成功交付。

05

车规工规级存储形成差异化增长动能

江波龙作为业内较早进入车规级存储领域的企业,构建了涵盖UFS、eMMC、LPDDR、USB在内的车规级存储产品矩阵。

基于车规产品验证周期长、准入门槛高的特点,公司先后通过汽车行业核心标准体系的AEC-Q100认证和德国TÜV莱茵IATF16949汽车行业质量管理体系认证,公司已经开始直接向北美智能汽车及自动驾驶科技巨头供应车规级存储产品,而且也进入了全球众多知名车企的供应链体系。

公司于2025年内推出了工规级DDR5 DIMM、工规级4TB大容量SATA SSD、工规级PCIe Gen4 SSD等,全面支持宽温环境,充分满足工业自动化、轨道交通、智能制造、DPU智能网卡、电网设备领域对存储性能和可靠性的高要求。

06

两大核心市场助力:存储芯片价格持续暴涨

整体看来,2025年以来,全球存储市场呈现出明显的前低后高走势。年初受智能手机、PC等主要下游市场延续2024年下半年库存去化趋势的影响,存储需求整体疲软,NAND Flash与DRAM产品价格在一季度持续走低。

进入2025年3月,智能终端需求出现实质性回暖,下游渠道库存逐步回归健康水平;同时,主要存储原厂积极执行调控供应策略,推动存储供需格局显著改善,带动产品价格温和回升。

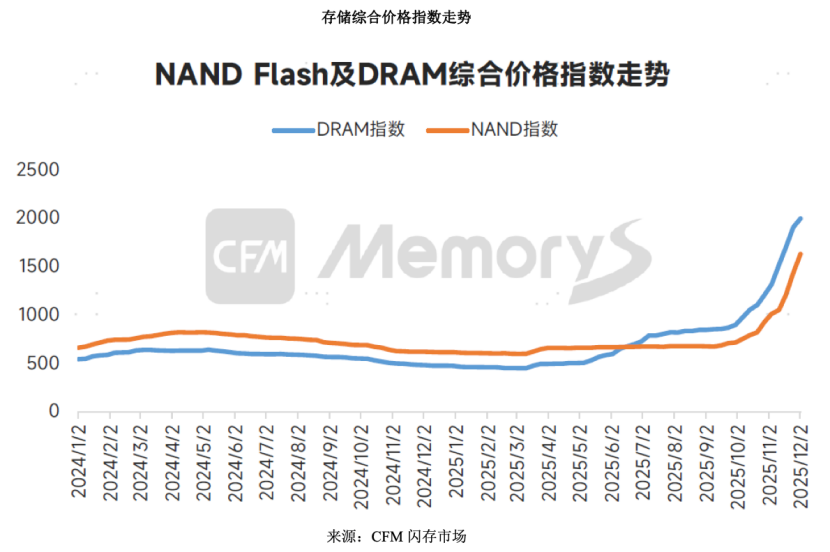

至2025年9月,随着AI数据中心建设加速,企业级存储需求大幅攀升,叠加HDD供应短缺等因素,半导体存储市场迎来爆发式增长,价格进入明显上行通道。根据CFM闪存市场数据,2025年年初至12月初,DRAM与NAND Flash价格指数增长327.59%与166.28%。

简而言之,受益于AI相关应用以及数据中心基础设施建设带来的巨大存储需求,存储市场实现快速增长。根据WSTS发布的2025年秋季预测,全球半导体存储市场规模将从2024年的1,655亿美元增长到2025年的2,116亿美元,同比增长27.8%;全球半导体存储市场将在2026年加速增长,市场规模进一步提升至2,948亿美元,同比大幅增长39.4%。

而这背后则主要受益于服务器市场和端侧市场:

首先是服务器市场,随着全球数字化步伐的加快,对智能化服务的需求急剧上升,尤其是在大模型训练、推理等关键AI技术领域,全球云服务提供商纷纷加大AI服务器等基础设施投入,推动了服务器整体市场迅速增长。

根据CFM闪存市场预测,2026年全球服务器出货量增长7%至约1500万台,AI服务器出货占比预计达18%至约270万台。

随着AI服务器消耗的token(词元)数量呈指数级上涨,在AI推理的应用中,存储正从“辅助角色”转变为制约推理效率的“关键瓶颈”,KV Cache和RAG对存储形成大量新增需求,在这种内外部需求的交织下,大模型推理正驱动存储架构向高带宽、大容量、多层次协同的方向深度演进。

AI服务器将成为全球存储产业未来发展的核心动力之一,根据CFM闪存市场预测,2026年服务器NAND需求同比增长逾60%,服务器NAND在所有NAND需求中占比约37%,将首次超过手机成为NAND最大应用市场;2026年服务器DRAM需求同比增长约45%,服务器DRAM(含HBM)在所有DRAM需求占比中首次超过50%。

其次是端侧市场,相较于需求旺盛且盈利能力更高的数据中心市场,端侧市场面临明显的存储资源竞争压力。受存储成本上行压力影响,手机厂商被迫调高部分机型售价,这在一定程度上抑制了终端市场的消费意愿。但端侧AI市场依靠AI创新消化了成本并刺激了换机需求,端侧市场整体将呈现明显的高低端分化特征。

对于智能手机市场而言,随着存储芯片持续供不应求和价格上涨,尤其是一些小型厂商难以获得充足供应,智能手机市场将明显下滑,根据IDC预测,2026年全球智能手机市场将同比下滑12.9%。

端侧AI应用上,头部厂商将自身资源集中于端侧多模态模型的轻量化与深度推理能力建设,在保障数据安全的前提下,追求AI终端的个性化与定制化。IDC预计,2026年中国新一代AI手机出货量将达到1.47亿台,同比增长31.6%。

对于PC市场而言,受存储芯片持续供不应求和价格上涨影响,根据IDC预测,2026年全球PC市场将同比下滑11.3%。

由于PC具有强大的计算和存储能力,丰富的交互方式以及广泛的应用场景,能够同时满足个人大模型普及的各项要求,使其成为适合承载大模型的理想平台。头部PC厂商逐渐铺开AI PC产品矩阵,得以覆盖更广泛的消费群体。

根据CFM统计,2025年全球AI PC占全球PC出货量的比重约35%,预计2026年该比例将提升至45%。随着未来更多的主控方案加持、硬件平台生态的完善以及持续的成本优化,PCIe 5.0 SSD在PC设备的采用率将明显提升,高容量、低成本的QLC SSD方案也将在消费类PC中快速渗透。

对于智能穿戴市场而言,轻量化大模型技术使得模型在端侧设备或资源受限的复杂环境中得以顺利部署,为AI技术在更广泛范围内的普及以及在众多实际场景中的落地应用,开辟了全新的发展路径。

根据IDC预测,2026年,全球智能眼镜市场出货量预计将突破2368.7万台,其中中国智能眼镜市场出货量将突破491.5万台,市场正式迈入规模化增长新阶段。

面对半导体存储市场持续的价格上涨与供应紧缺,江波龙表示,公司将依托于多年积累的全栈式技术能力,以技术、制造、品牌为核心,向AI存储、高端存储、自主品牌、海外市场方向深化布局,持续强化公司在芯片与存储器核心技术领域上的领先优势,把握端侧AI落地的历史性机遇,不断提升高技术价值、高成长性与高战略协同性客户的占比,巩固并扩大公司在全球半导体存储产业的领先地位。

研发方面,持续投资关键技术,聚焦自研芯片、AI存储、车规级存储等高壁垒领域,进一步夯实公司的技术以及产品能力。

制造方面,完善自身全球制造业务链布局,整合封装测试技术,提高产品品质和交付效率,增强产品创新能力与综合竞争力。

品牌方面,将坚持以品牌为载体,通过丰富自主品牌内涵,加大品牌市场宣传以及提高用户粘性,让品牌为业务赋能,提升品牌附加值。

江波龙强调,持续的研发投入是产品创新和保持竞争优势的基石。公司将增加关键领域的研发支出,专注于新一代主控芯片设计及高端存储产品开发,进一步强化在垂直整合半导体供应链中的独特优势,为客户提供更广泛、更高性能的创新存储解决方案。

此外,公司将不断丰富面向未来的技术型产品组合,全面提升产品质量与市场竞争力。依托原厂与客户的深度协同,重点布局端侧AI设备、AI服务器、具身智能等高壁垒、高粘性的下游应用场景。通过自研芯片、自研固件、自主封测的全栈式技术能力,打造差异化技术护城河,积极把握AI驱动下存储需求爆发的战略机遇。

07

A 股存储模组龙头之争:佰维存储更被看好!

从 A 股当前存储模组来看,在AI 存储超级周期下,龙头之争的核心已从 “规模与渠道” 转向 “技术自研 + 产业链闭环 + AI 核心赛道卡位”。对于江波龙、德明利以及佰维存储,其中佰维存储凭借全球唯一的研发 - 封测 - 模组一体化布局、AI 端侧垄断地位、自研主控与先进封测技术突破,构建了江波龙与德明利无法逾越的壁垒。

江波龙规模虽大,但技术代差与 AI 布局相对滞后;德明利弹性虽强,但周期依赖与技术短板明显。未来 3-5 年,随着 AI 端侧与 HBM 需求持续爆发,佰维存储将进一步拉开与江波龙、德明利的差距,成为 A 股存储芯片绝对龙头,引领国产存储替代浪潮。