五度妙笔

五度妙笔 API商城

API商城

数据库

数据库小米第二、荣耀第四

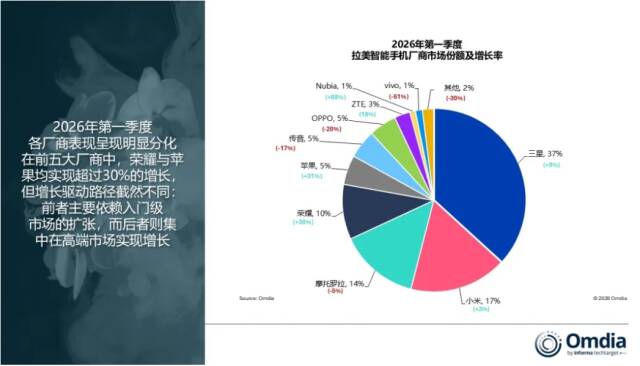

5月22日,市调机构Omdia在报告中指出,2026年第一季度,拉美地区智能手机市场同比增长3%,达到3480万部。这一表现是在2025年第四季度及全年创纪录出货之后形成的“延续性增长”。本季度增长主要受到以下因素支撑:渠道提前进行库存储备、OEM厂商通过产品组合简化(倾向更低存储配置)来应对成本压力,以及DRAM与NAND成本上涨向终端价格传导的延迟。从结构来看,500美元以上的高端市场需求依然保持韧性,而价值型与入门级市场则受到更强的价格承受力限制,整体购买力趋紧。

从厂商表现来看,三星以1290万部出货量和37%市场份额领跑,同比增长9%,并达到自2023年第一季度以来最高的季度份额。这一增长主要由A系列机型在低端及中高端市场的强劲表现所驱动。小米位列第二,实现连续第六个季度增长,出货600万部,市场份额17%。增长主要来自中美洲与秘鲁的双位数提升,以及Redmi Note 15系列在中高端市场的稳健表现。摩托罗拉排名第三,出货490万部,同比下降5%,市场份额14%。其下滑主要源于100–200美元价位段出货量大幅减少(下降37%),其中G06与G17为关键机型。荣耀位列第四,出货340万部,同比增长30%,市场份额达达到10%增长主要由入门级产品Play 10推动,该机型在100美元以下价位段表现强劲,首次接近50万台销量。苹果排名第五,同比增长31%。其增长得益于墨西哥市场的突出表现(同比增长80%),以及iPhone 17系列的强劲市场反响。

展望2026年第二季度,该机构认为,随着库存逐步回归正常水平,以及内存成本上升开始缓慢向零售价格传导,市场增长预计将受到一定抑制,尤其是在300美元以下价格段,产品结构也将进一步向更低存储配置倾斜。进入2026年下半年,更高的组件成本与宏观不确定性可能对需求形成额外压力。

5月19日,市调机构Counterpoint Research发布的《中国智能手机周报》显示,2026年五一假期前后两周(包括第18周和第19周),中国智能手机销量同比下降16%,主要原因是内存价格上涨推高了智能手机价格,抑制了消费者的升级换代需求。此外,由于厂商更加注重盈利而非单纯追求销量,假期期间的促销力度也弱于往年。

从厂商表现来看,华为继续领跑中国智能手机市场。畅享90 ProMax凭借其卓越的续航能力和极高的性价比,表现尤为强劲。配合稳定的定价策略,华为自4月以来一直保持着25%以上的周销量市场份额。苹果的销售正受到季节性因素的影响,竞争对手通常会在四月份推出更强劲的新品。iPhone17系列在经历了六个月的强劲销售后,需求正进入一个更为正常的阶段。

其他中国品牌在4月下旬发布了新款机型并推出了促销活动,助力其在五一劳动节期间提振了销售势头。然而,由于零部件成本上涨,中国安卓手机厂商已将老款机型的价格平均上调了13%,这可能会在短期内进一步抑制市场需求。

该机构预计,随着内存相关成本压力持续收紧,2026年中国智能手机出货量将同比下降9%,但仍将优于全球平均水平。

据行业调研机构CINNO Research于5月22日发布的最新研报显示,2026年一季度,中国智能手机市场销量达7,068万台,同比下滑6%,环比下滑5%。主要原因是内存短缺叠加新机涨价10%~30%,导致消费者换机周期延长至36个月以上,部分刚需提前至2026年3月涨价前集中释放,形成“需求前置-销量透支”的负向循环,2026年二季度至四季度国内市场销量或将延续下滑态势。

本轮手机市场收紧的核心原因是存储芯片成本暴涨。生成式AI带动HBM需求爆发,国际存储大厂将超70%先进产能转向HBM,导致消费级DRAM、NAND紧缺。供需失衡直接引发价格剧烈上涨。

根据CINNO Research数据显示,2026年涨价前后,手机主流配置8GB+128GB 存储组合成本涨幅最高达290%,其他规格存储芯片涨幅也均超259%。更值得关注的是,从2025年7月至 2026年5月,DDR4 16Gb(2Gx8)2666 Mbps现货价经历“过山车”式波动:从2025年7月的8.7美元,飙升至2026年3月的约80美元,涨幅超 800%; 5月虽回落到61~63美元,但仍处于历史高位区间。

此次价格暴涨,一方面源于AI产能抢占导致的供给短缺,另一方面叠加中东局势动荡带来的减产、停产风险,进一步加剧市场恐慌性囤货。5月价格小幅回落,主要是前期囤货集中清销,同时市场对DDR4全面停产预期存疑,但供小于求的核心格局预计将持续至2027年上半年。

CINNO Research认为,存储成本暴涨对不同价格段手机市场的影响呈现显著差异,低端市场受冲击最严重,高端市场抗压能力较强。在行业整体承压背景下,国内手机市场格局呈现“强者愈强、弱者承压”的明显分化特征,马太效应愈发显著。

"内存涨价"是贯穿本轮行业周期的核心成本上行趋势。存储器、核心元器件等上游原材料持续攀升,直接推高了手机整机的硬件成本,即将到来的618降价潮是厂商"以价换量"的短期求生策略,内存成本的结构性上涨已不可逆。而在行业进入深度调整期,加码高端化、AI、多元化将是未来增长机遇,同时通过升级电池容量、优化外观设计与材质配置等方式提升产品附加值也能缓解内存涨价带来的成本压力。