五度妙笔

五度妙笔 API商城

API商城

数据库

数据库深度拆解英伟达Rubin AI服务器机柜:五大核心硬件同比暴增!

1、据摩根士丹利发布重磅深度拆解报告,全面剖析英伟达下一代Rubin(VR200)NVL72 AI 服务器机架全维度成本结构显示:

GPU 不再是机架第一大成本来源,成本占比从 GB300 时代 65% 下滑至 51%;内存强势崛起,成本占比从 GB200 时期仅 5%-10% 飙升至 25%-30%,登顶机架最大成本板块;

PCB、MLCC、电源、散热四大核心硬件迎来量价齐升爆发行情,其中PCB 同比增幅高达 233%、MLCC 大涨 182%、电源提升 32%、散热稳步增长 12%。

2、其中,PCB 成本实现 233% 超高增幅,并非单一因素拉动,而是技术层级升级、新增模组扩容、硬件尺寸增大三重逻辑叠加,彻底改写 AI 服务器 PCB 需求结构:其一,PCB层数与基材规格全面高端迭代。其二,新增大量专用PCB 模组,硬件品类大幅扩容。其三,单块计算板尺寸扩容,单位耗材持续增加。

3、而MLCC价值暴涨,核心源于单板用量价值提升、新增模块增量消耗两大逻辑共振,叠加高端MLCC产能紧缺、价格上行,进一步放大增幅。一方面,计算板、交换板单板MLCC价值量大幅跃升。另一方面,新增智能模块消耗大量高端MLCC。

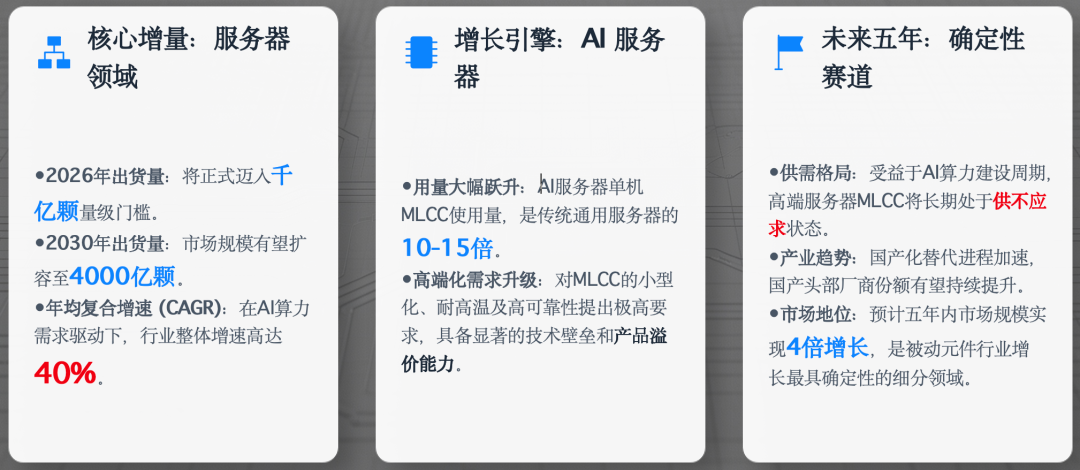

4、整体看来,AI服务器标准化并未压缩ODM厂商利润,反而因机架系统复杂度提升,ODM单台绝对利润大涨35%-40%;内存成功取代GPU登顶第一大成本板块,改写十年AI服务器成本结构;PCB、MLCC等小众零部件从配套边缘走向产业链核心,迎来量价齐升超级周期;电源800V DC架构、散热全液冷设计成为技术升级明确方向,打开高速成长空间。

文/徐老师

近日,AI算力产业迭代速度再超市场预期,据摩根士丹利发布重磅深度拆解报告,全面剖析英伟达下一代Rubin(VR200)NVL72 AI 服务器机架全维度成本结构、硬件配置升级逻辑以及产业链价值重构趋势。

作为英伟达承接GB200、GB300 之后的新一代旗舰级 AI 服务器平台,Rubin NVL72 机架量产进入倒计时,单台 ODM 采购价格高达780 万美元,较上一代 GB300 机型 399 万美元近乎翻倍,刷新行业单机价值天花板。

对比GB200、GB300 两代经典 AI 服务器机架,Rubin NVL72 彻底颠覆传统硬件成本格局:GPU 不再是机架第一大成本来源,成本占比从 GB300 时代 65% 下滑至 51%;内存强势崛起,成本占比从 GB200 时期仅 5%-10% 飙升至 25%-30%,登顶机架最大成本板块。

与此同时,PCB、MLCC、电源、散热四大核心硬件迎来量价齐升爆发行情,其中PCB 同比增幅高达 233%、MLCC 大涨 182%、电源提升 32%、散热稳步增长 12%,五大核心硬件集体迈入高增长周期。

Rubin平台的硬件升级并非单一零部件简单迭代,而是层数升级、规格拔高、模组新增、功率扩容、架构革新多重逻辑共振,直接拉动上游内存、PCB、MLCC、电源、散热五大细分赛道供需格局重构、市场规模扩容、技术路线升级。

01

内存占比增至25%-30%:成机架第一大成本赛道

首先来看看内存方面,摩根士丹利拆解报告指出,Rubin平台最颠覆性的变化,是内存超越 GPU成为机架第一大成本板块,彻底改写 AI 服务器硬件价值格局,三代机型成本结构发生根本性重构。

早在GB200机型中,内存成本占比仅5%-10%,是机架次要配套硬件,GPU 占据绝对主导地位,成本占比超 60%。

到了GB300机型中,内存成本占比小幅提升至 12%-15%,GPU 成本占比维持 65%,依旧是核心成本来源,内存尚未形成话语权。

不过,到了Rubin NVL72机型,内存成本占比飙升至25%-30%,一跃成为机架最大成本板块;而 GPU 成本占比从 65% 大幅下滑至 51%,首次让出第一大成本宝座。

从成本增幅来看,Rubin相较 GB300 内存成本增幅高达435%,是五大硬件中价值提升幅度最大的品类。同时,不同采购模式下内存价值影响显著:云厂商直接向英伟达采购 SOCAMM 模组再交由 ODM 组装,单台机架价格可从 780 万美元降至 670 万美元,核心就是内存模组采购模式优化,足以凸显内存对整机成本的决定性影响。

Rubin平台内存成本占比飙升至 25%-30%,核心源于单机内存用量翻倍、HBM 高端内存量价齐升双重逻辑,叠加产能紧缺,进一步推高行业景气度。

其一,单台机架内存用量大幅扩容。Rubin平台搭载最新 HBM4 高带宽内存,采用多层级存储架构,为匹配超高算力的数据吞吐需求,单 GPU 配置内存容量、带宽翻倍增长,整机内存搭载数量相较 GB300 实现翻倍,硬件用量直接拉动成本上行。

其二,高端HBM 内存价格持续暴涨,产能长期紧缺。全球 HBM 内存产能高度集中于三星、SK 海力士、美光三大原厂,扩产节奏缓慢,而 Rubin、GB300 等 AI 服务器需求爆发,供需严重失衡。2026 年 HBM 内存价格持续高位运行,一季度涨幅 40%-50%、二季度续涨 20%-30%,涨价周期延续至 2027 年。同时三大原厂优先将产能倾斜 HBM 生产,挤压 DDR5 产能,进一步带动服务器 DDR5 内存价格同步暴涨,同比涨幅达 3-5 倍。

行业格局来看,HBM市场呈现寡头垄断,2027 年三星、SK 海力士将各占据约 40% 市场份额,美光占 20%,产能高度集中、议价能力极强,短期供需缺口难以弥补。

随着AI大模型训练与推理需求爆发,叠加 Rubin 新一代服务器量产,服务器内存(HBM+DDR5)迈入量价齐升超级周期,市场规模持续扩容,成为 AI 硬件最核心赛道。

从整体市场规模来看,机构预测2026 年全球服务器内存市场规模将突破800 亿美元,2025-2029 年年复合增速超 18%,远高于传统存储行业增速。其中 HBM 成为增长主力,2023 年全球 HBM 市场规模仅 20.05 亿美元,2025 年增至 49.76 亿美元;高盛预测 2023-2026 年 HBM 市场年复合增速接近 100%,2026 年规模突破 300 亿美元。

从需求增速来看,HBM比特需求持续翻倍增长。瑞银上调 2026 年 HBM 终端比特需求至 329 亿 Gb,同比增长 88%;2027 年进一步上调至 580 亿 Gb,同比增速 76%,连续两年维持 70% 以上超高增速。三星、SK 海力士 2026 年 HBM 出货量均实现三倍左右增长,依旧难以匹配 AI 服务器爆发式需求。

从DDR5 细分市场来看,替代升级空间广阔。2025 年全球 DDR5 内存模块市场规模约 458.2 亿元,预计 2032 年接近 1070.3 亿元,2025-2032 年复合增速 12.8%。DDR5 逐步替代 DDR4 成为服务器标配,Rubin 平台全面搭载 DDR5 内存,进一步加速渗透率提升,带动模组市场持续扩容。

从行业趋势来看,三大特征主导未来发展:

第一,供需紧平衡长期延续,HBM扩产周期长,而 Rubin 等 AI 服务器订单持续锁定产能,2028 年前难以实现供需平衡,价格维持高位;第二,技术持续迭代,HBM4 逐步量产落地,堆叠层数不断提升,带宽、容量持续升级,单机价值量稳步增加;第三,产业价值重心转移,AI 服务器产业链从 GPU 单一驱动,转向内存、GPU 双核心驱动,内存产业链话语权与盈利水平大幅提升。

随着Rubin 机架大规模量产,全球云厂商持续加码 AI 算力基建,HBM 与 DDR5 内存将长期处于供不应求状态,存储芯片原厂、内存模组、封测等全产业链环节,将持续收获量价齐升红利,成为 AI 硬件赛道核心投资主线。

02

PCB 暴增233%:高端服务器PCB迈入量价齐升超级周期

其次,从Rubin(VR200)NVL72 AI 服务器机架的PCB 成本进行精细化拆解,数据呈现断崖式增长,Rubin NVL72 成为 PCB 需求爆发的核心催化剂。

在GB300机型中,单台机架 PCB 总成本3.51 万美元,是上一代常规配置水平,PCB 以中低层数、普通 CCL 材质为主,仅覆盖计算板、交换板基础硬件需求,无额外专用模组 PCB 配置。

而到了Rubin NVL72机型,单台机架 PCB 总成本飙升至11.67 万美元,相较 GB300同比暴涨 233%,成为所有核心硬件中涨幅最高的细分品类,远超 MLCC、电源、散热等组件增幅。

从成本结构占比来看,PCB在 GB200、GB300 机架中仅占整体成本 3%-5%,属于小众配套零部件;而 Rubin 时代 PCB 成本占比提升至8%-10%,成为仅次于内存、GPU 的第三大成本硬件,行业地位实现质的飞跃。

此次PCB 成本实现 233% 超高增幅,并非单一因素拉动,而是技术层级升级、新增模组扩容、硬件尺寸增大三重逻辑叠加,彻底改写 AI 服务器 PCB 需求结构:

其一,PCB层数与基材规格全面高端迭代。Rubin 平台对高速信号传输、高密度算力集成提出严苛要求,直接推动 PCB 硬件规格跨越式升级。计算板从 GB300 时代 22 层 HDI 板材,升级至 26 层高阶 HDI;核心基材 CCL 等级从 M7 普通级别,直接拔高至 M8 高端特种规格,介电常数、耐热性、信号完整性大幅提升;交换板升级幅度更为显著,从 24 层直接跃升至 32 层高层数 PCB,单块 PCB 单价较上一代提升 60% 以上。高层数、高等级基材的全面普及,直接推高单机 PCB 基础成本。

其二,新增大量专用PCB 模组,硬件品类大幅扩容。相较于 GB200、GB300 仅配置计算板、交换板基础 PCB,Rubin NVL72 新增多类专属高速互联与智能硬件 PCB 模块,成为用量激增核心增量。具体包括 18 块 44 层超高层数中板 PCB、72 块 ConnectX 高速互联模块 PCB、18 块 BlueField DPU 智能网卡模块 PCB。新增模块均采用高阶定制化 PCB,单块价值远高于传统板材,直接拉动单机 PCB 用量与价值翻倍增长。

其三,单块计算板尺寸扩容,单位耗材持续增加。为适配更多GPU 芯片、内存颗粒以及供电模块集成需求,Rubin 平台单块计算板物理尺寸较 GB300 略有增大,单位板材耗材、线路布线密度同步提升,进一步放大 PCB 整体成本增量。

毫无疑问,在Rubin 量产落地、全球 AI 算力基建加码、高端 PCB 技术迭代三重驱动下,全球服务器 PCB 行业正式告别低速增长,迈入量价齐升、高端主导的高景气周期,未来五年增长确定性极强。

从整体市场规模来看,数据显示,2025 年全球 PCB 市场规模已达852 亿美元,同比增长 15.8%;2026 年预计增至 958 亿美元,同比增速维持 12.5%;到 2030 年全球 PCB 市场规模将突破1233 亿美元,2025-2030 年复合增长率高达 7.7%。其中AI 服务器专用 PCB成为行业增长核心引擎,增速远超普通 PCB 品类。

细分维度来看,AI算力服务器 PCB 市场增长更为迅猛。数据显示,全球算力服务器 PCB 市场规模将从 2024 年 30 亿美元,飙升至 2027 年200 亿美元以上,2026 年、2027 年同比增速分别突破 100%、70%,呈现翻倍级增长态势。中信建投进一步数据显示,GPU 与 ASIC 高端服务器相关 PCB 市场,2025 年规模超 400 亿元,2026 年直接跃升至900 亿元以上,一年时间实现市场规模翻倍。

从产品结构增长差异分析,高层数HLC 板、高阶 HDI 板、高速封装基板成为增长主力。2025-2030 年,封装基板年复合增速 10.9%、HDI 板 9.2%、多层板 8.0%,远高于柔性板 3.8%、通用板 2.8% 的低速增长水平。Rubin 平台全面采用的 26 层、32 层高层数 PCB 以及 44 层定制化中板 PCB,正处于行业增速最高的细分赛道,供需缺口长期存在。

从行业格局与发展趋势来看,三大特征将主导未来市场走向:

第一,供需持续偏紧,高端高层数PCB 产能扩张周期长达 18-24 个月,而 Rubin 等新一代 AI 服务器持续放量,2025-2027 年高端 PCB 供不应求格局难以缓解;第二,技术壁垒持续拔高,M8 及以上高端 CCL 基材、30 层以上高阶 HDI、高速高频板材成为标配,行业门槛大幅提升,头部厂商溢价能力持续增强;第三,产业集中度提升,臻鼎、台郡、欣兴等头部厂商深度绑定英伟达、云厂商及 ODM 大厂,订单饱满产能锁定,中小厂商难以切入高端赛道。

随着2026 年下半年 Rubin 机架大规模量产,全球云厂商算力资本开支持续加码,AI 服务器 PCB 将维持三年以上高增长行情,高层数、高阶 HDI、高速基材相关厂商将持续收获行业红利,成为 PCB 板块核心投资主线。

03

MLCC大增182%:高端AI服务器MLCC供不应求

其三则是MLCC,在三代AI服务器中的价值跃迁,Rubin平台拉动MLCC成本实现爆发式增长,成为被动元件最具弹性赛道。

在GB300机型中,单台机架MLCC总成本仅1530美元,整体用量相对有限,以普通中低端MLCC为主,仅满足基础滤波、稳压电路需求。

而到了Rubin NVL72机型,单台机架MLCC总成本飙升至4320美元,相较GB300同比大涨182%,涨幅仅次于PCB,位居五大硬件第二位。

对比GB200,GB200单台机架MLCC成本约1200美元,Rubin相较GB200增幅超260%,三代机型价值量持续攀升。

从单机用量来看,差异更为惊人。行业数据显示,普通通用服务器MLCC单机用量仅1800-2500颗;GB200 NVL72机架MLCC用量约44.1万颗;GB300平台增至50万颗级别;而Rubin NVL72单台MLCC用量高达60万颗,是传统服务器的30倍以上,堪比挖矿机用量的百倍,刷新行业单机消耗纪录。同时,Rubin所用MLCC全部为高耐温、高容值、高可靠性高端规格,单价远高于消费级、普通工业级产品,量增叠加价涨,推动成本大幅飙升。

Rubin平台MLCC价值暴涨,核心源于单板用量价值提升、新增模块增量消耗两大逻辑共振,叠加高端MLCC产能紧缺、价格上行,进一步放大增幅。

一方面,计算板、交换板单板MLCC价值量大幅跃升。硬件迭代带动电路复杂度、供电稳定性要求提升,单块计算板MLCC价值从GB300时代25美元,直接暴涨至Rubin平台90美元,增幅高达260%;交换板同步升级,MLCC规格、用量、单价全面提升,单板配套价值翻倍增长。整机多块计算板、交换板叠加,形成庞大增量需求。

另一方面,新增智能模块消耗大量高端MLCC。Rubin平台搭载的BlueField DPU模块、ConnectX高速互联模块,属于高速智能硬件,对MLCC的耐压、耐高温、高频特性要求严苛,必须采用高端定制化产品。两类新增模块数量合计达90块,每块模块搭载数百颗高端MLCC,成为MLCC需求新增核心增量。

行业现状来看,当前高端AI服务器MLCC已陷入产能紧缺、厂商囤货格局。村田等全球龙头高端MLCC产能利用率维持90%-95%满产状态,已正式发布涨价函,针对AI服务器专用MLCC涨价15%-35%;纬颖、广达、鸿海等ODM厂商纷纷提前囤货、锁定产能,争抢有限高端供给,进一步加剧供需紧张。

AI服务器迭代成为MLCC行业最大增长变量,Rubin量产落地进一步引爆高端MLCC需求,全球服务器MLCC市场未来五年将维持高增速、高溢价、高集中度发展态势。

从整体市场规模来看,2025年全球MLCC整体市场规模已突破180亿美元,AI服务器、数据中心高端应用领域年复合增长率超25%。机构预测,2030年全球MLCC市场规模将突破300亿美元,其中服务器专用MLCC占比将从当前25%提升至45%以上,成为行业第一大应用场景。

从AI服务器细分需求来看,增长呈现指数级爆发。市场测算,2026年、2027年全球AI服务器MLCC需求量将分别达到726亿颗、1367亿颗,同比增速高达87%、88%,连续两年接近翻倍增长。村田更是预判,2030年AI服务器用MLCC市场空间将达到2025年的3.3倍,高端需求增速远超行业平均水平。

从行业格局与供需结构分析,呈现三大鲜明特征:

其一,寡头垄断格局固化,村田占据全球MLCC超40%市场份额,包揽AI服务器高端MLCC 70%供给,产能高度集中,议价能力极强;三星、国巨紧随其后,高端产能扩张缓慢,短期难以打破供给格局。

其二,扩产周期长,供需缺口长期存在,高端MLCC新建产能周期长达18个月以上,而Rubin、GB300等AI服务器持续放量,2025-2028年高端MLCC将维持供不应求、价格高位运行态势。

其三,国产替代空间广阔,风华高科、火炬电子、宏明电子等国内厂商加速突破高端服务器MLCC技术,逐步切入ODM、服务器整机厂商供应链,依托性价比优势抢占中高端市场份额。

从产品升级趋势来看,小型化、高容值、高耐温、高频化成为核心方向。Rubin平台所用MLCC以0402、0201微型规格为主,适配高密度PCB布线;同时要求耐高温125℃以上、高容值滤波特性,技术门槛持续抬高,具备高端量产能力的厂商将持续享受溢价与订单红利。

随着Rubin机架大规模量产落地,AI服务器出货量持续高增,叠加传统服务器更新换代需求,未来五年服务器MLCC将开启长周期上行行情,高端产能锁定、技术突破、国产替代三大主线将引领板块投资机遇。

04

电源同比增长32%:高压大功率电源开启架构革新浪潮

AI服务器功率密度持续攀升,带动电源硬件成本稳步上行,Rubin平台实现电源成本与功率双重升级。

在GB300机型中,单台机架电源成本5.76万美元,整机额定功率140kW,采用传统48V低压电源架构,配置常规功率电源模块,满足中低算力供电需求。

而Rubin NVL72机型单台机架电源成本增至7.6万美元,相较GB300同比增长32%;整机功率突破200kW,较上一代大幅提升43%,标配110kW高端电源架,供电能力实现跨越式升级。

对比GB200,GB200单台电源成本约4.8万美元,整机功率仅100kW级别,Rubin相较GB200成本增幅58%、功率增幅100%,三代机型功率与电源价值同步攀升。

从成本占比来看,电源在GB200、GB300机架中占比仅4%-6%,Rubin时代提升至7%-9%,成为硬件成本重要组成部分。更值得关注的是,电源行业正迎来技术架构颠覆性变革,未来价值增长空间远超当前32%的涨幅。

Rubin平台电源成本增长32%,核心源于整机功率扩容、高端电源配置升级;而行业长期增长逻辑则依托高压直流架构替代、800V DC技术普及,打开高速成长空间。

实际上,AI大模型训练与推理对算力密度要求持续提升,Rubin机架集成更多GPU、DPU、高速互联芯片,整机功耗突破200kW,远超GB300的140kW。功率提升倒逼电源模块升级,从普通开关电源升级为高效率、高冗余、高功率密度的专用服务器电源,单台电源单价显著上涨;同时Rubin标配110kW电源架,模块化、冗余式配置进一步增加硬件成本,共同推动32%的成本增幅。

更需要注意的是,高压直流HVDC架构加速替代传统低压供电。目前已有美国头部云厂商在Rubin平台试点采用HVDC独立电源架,供电转换效率提升至95%-96%,大幅降低数据中心能耗。行业明确预判,2027年下半年推出的Rubin Ultra平台,将全面普及800V DC高压架构,届时单台机架电源价值有望实现10倍以上增长,彻底重构服务器电源价值体系。

同时,全球数据中心面临严重电力缺口,市场测算超大规模云服务商资本开支大幅上调至8000亿美元,数据中心电力缺口达55GW,倒逼供电系统全面升级,高压、高效、模块化电源成为行业刚需。

在AI服务器功率扩容、高压架构迭代、数据中心能耗升级三重驱动下,全球服务器电源市场稳步扩容,高压直流电源成为未来增长核心引擎,行业进入技术升级与规模增长双周期。

从整体市场规模来看,数据预测,2032年全球服务器电源市场规模将达到12.07亿美元,2025-2032年年复合增长率稳定维持3.2%。另一组行业数据显示,全球数据中心与服务器电源市场将从2025年14.4亿美元,攀升至2032年19.17亿美元,年复合增速4.3%,保持稳健增长态势。

此外,从细分高功率赛道来看,增长速度远超行业平均。2000W以上高功率服务器电源成为主流,伴随Rubin等AI服务器普及,3000W、5000W超高功率电源渗透率快速提升。2024-2026年全球数据中心新增IT负载年复合增速高达48%,带动配套服务器电源、变配电、HVDC设备需求爆发,仅2026年HVDC市场空间就将达到46亿元。

与此同时,传统48V低压电源逐步退出高端AI服务器市场,±400V、800V HVDC高压直流架构加速渗透。据市场预判,800V DC电源将于2026年Q2-Q3实现量产,2027年达到出货峰值,10年内高压架构将全面替代传统低压方案。随着Rubin Ultra平台落地,800V DC电源将从试点走向标配,带动单台电源价值量十倍级跃升。

从行业竞争格局来看,台达稳居全球服务器电源龙头,深度绑定英伟达、超大规模云厂商及ODM企业,充分受益Rubin平台量产红利;国内厂商加速追赶,聚焦高压直流、模块化电源技术突破,依托性价比与本地化服务逐步抢占市场份额。行业呈现头部集中、技术壁垒高、绑定核心客户的格局,具备高压电源研发量产能力的厂商将持续领跑。

未来三年,伴随Rubin系列机架量产、800V DC架构逐步普及、全球数据中心电力设备升级,服务器电源行业将从稳健增长迈向高速成长,高压大功率、高效模块化、HVDC架构相关产业链将迎来业绩集中释放。

05

散热同比增长12%全液冷无风扇设计成AI服务器标配

最后则是散热,随着AI服务器功耗持续走高,传统风冷散热触及物理极限,液冷技术加速普及,带动散热硬件成本稳步增长。

在GB300机型中,单台机架散热成本6.461万美元,以风冷散热为主,搭配基础冷板组件,仅覆盖计算板核心散热需求,架构相对简单。

而在Rubin NVL72机型,单台机架散热成本增至7.208万美元,相较GB300同比增长12%,全面采用全液冷无风扇设计,彻底放弃传统风冷方案。

对比GB200,GB200单台散热成本约5.8万美元,以普通风冷为主,散热组件结构简单;Rubin相较GB200成本增幅24%,散热方案实现从风冷到全液冷的跨越式升级。

从散热架构变革来看,这是三代服务器最大差异所在。GB200、GB300以风冷为主、局部液冷为辅;Rubin NVL72直接全面切换全液冷无风扇设计,成为高密度高功耗AI服务器的标准配置,行业散热技术路线正式迎来拐点。

Rubin平台散热成本增长12%,看似增幅低于PCB、MLCC,但背后是散热架构全面革新、组件品类扩容,行业长期增长空间远超短期涨幅。

一方面,液冷组件用量品类大幅增加。虽然Rubin计算板冷板因设计标准化出现单品价值小幅下降,但硬件复杂度提升带动新增大量散热组件:交换板专用冷板、外围辅助组件冷板全面新增,同时托盘歧管、快速接头、冷却液循环模块等配套零部件用量大幅增加,抵消单品降价影响,推动整体散热成本实现12%正增长。

另一方面,高功耗倒逼液冷成为刚需。Rubin机架整机功率突破200kW,单芯片功耗迈入千瓦级,传统风冷散热极限无法满足高密度算力散热需求,同时数据中心PUE能耗指标管控趋严,风冷PUE普遍在1.5以上,而全液冷可将PUE降至1.1-1.2以下,节能30%-50%,兼具散热效率与降本双重优势,成为云厂商必选方案。

AI服务器高功耗迭代、全球PUE政策约束、降本增效需求三重共振,推动服务器散热市场稳步扩容,液冷赛道迎来爆发式增长,成为未来五年确定性最高的细分赛道之一。

从整体市场规模来看,全球服务器散热市场保持稳健增长,2025-2030年年复合增速维持12%-15%。其中液冷细分赛道增速遥遥领先,成为行业核心增长引擎。IDC数据显示,2025年中国液冷市场规模达33.9亿美元,同比增速42.6%;2025-2029年复合增长率高达48%,迈入超高增速赛道。

从全球液冷市场维度分析,增长空间更为广阔。市场预测,全球AI服务器液冷市场将从2025年89亿美元,飙升至2026年170亿美元以上,同比增长91%;中信建投测算,2026年全球液冷市场规模突破100亿美元,2030年有望达到474亿美元。另据机构测算,全球数据中心液冷市场规模将由2025年67亿美元增长至2030年178亿美元,2025-2030年复合增速21.6%。

从液冷渗透率走势来看,行业进入快速普及周期。数据显示,AI数据中心液冷渗透率由2024年14%升至2025年33%,2026年进一步攀升至40%-47%;国内市场增速更快,2026年Q1中国AI服务器液冷渗透率已从2025年底12%飙升至28%,AI训练服务器液冷渗透率更是高达74%。随着Rubin机架大规模量产,液冷渗透率将持续快速提升,2028年有望突破60%。

从产业链机遇来看,冷板、流体连接件、液冷机柜、冷却液等核心零部件需求持续放量,奇鋐等散热龙头深度绑定英伟达与ODM厂商,直接受益Rubin平台液冷配置增量。同时,液冷技术正向边缘计算、中小型算力集群下沉,打开长期成长天花板。

未来随着Rubin全液冷机架持续放量,全球新建智算中心全面标配液冷,存量数据中心风冷改液冷加速推进,服务器散热行业尤其是液冷细分赛道,将迎来五年高景气上行周期,产业链龙头业绩有望持续兑现。

06

Rubin重构硬件产业链:五大核心硬件开启长期上行周期

整体看来,英伟达Rubin NVL72 AI服务器机架的迭代升级,绝非单一机型的性能提升,而是AI服务器硬件成本格局、产业价值分配、技术迭代方向的全方位重构。对比GB200、GB300两代机型,Rubin实现了五大核心硬件的全面价值跃升:

PCB暴涨233%、MLCC大涨182%、电源提升32%、散热增长12%、内存占比飙升至25%-30%,硬件增长逻辑从传统GPU单一拉动,转变为PCB、MLCC、电源、散热、内存全产业链共振。

与此同时,行业打破固有认知:AI服务器标准化并未压缩ODM厂商利润,反而因机架系统复杂度提升,ODM单台绝对利润大涨35%-40%;内存成功取代GPU登顶第一大成本板块,改写十年AI服务器成本结构;PCB、MLCC等小众零部件从配套边缘走向产业链核心,迎来量价齐升超级周期;电源800V DC架构、散热全液冷设计成为技术升级明确方向,打开高速成长空间。

2026年下半年Rubin机架即将开启大规模量产,全球超大规模云厂商资本开支持续加码AI算力基建,五大核心硬件细分赛道将同步迎来业绩释放周期。高层数PCB、高端AI MLCC、高压大功率电源、全液冷散热、HBM/DDR5内存等高壁垒细分领域,将持续享受供需紧缺、技术迭代、价值提升三重红利,未来三年行业高增长确定性毋庸置疑,成为科技产业与资本市场长期关注的核心赛道。