五度妙笔

五度妙笔 API商城

API商城

数据库

数据库欧洲人工智能产业版图:初创企业如何驱动变革

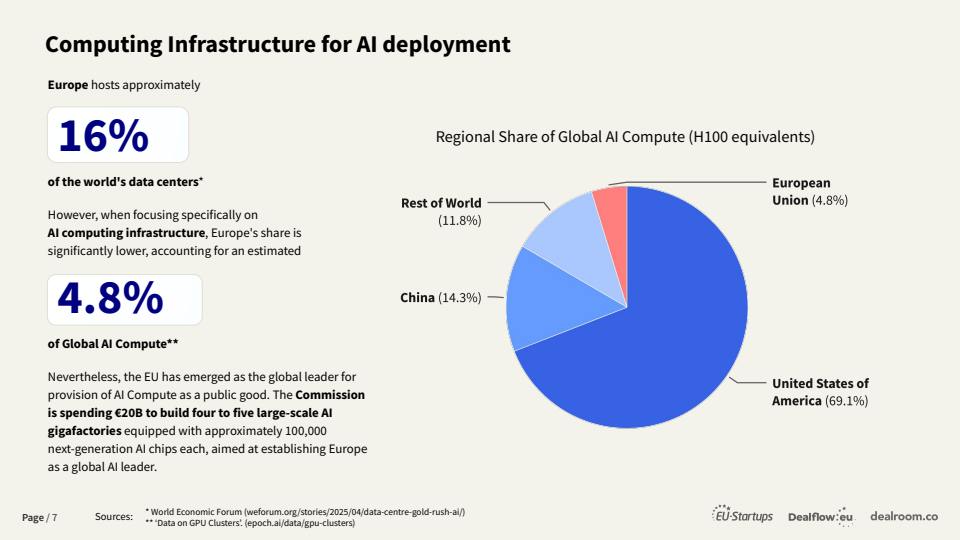

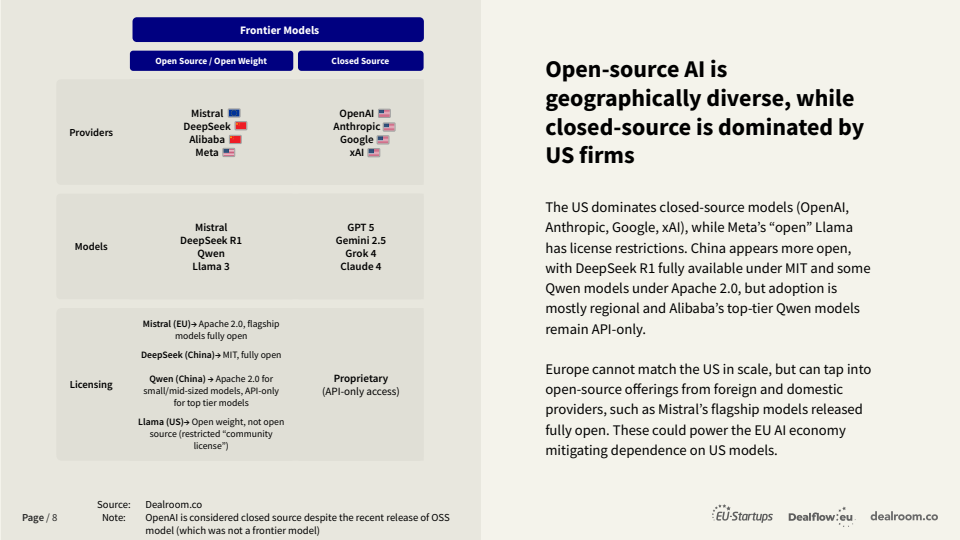

欧洲人工智能正在进入结构性扩张阶段,其发展路径呈现出“算力、模型、应用”三层分化格局。数据显示,欧洲仅占全球AI算力约4.8%,远低于其16%的数据中心占比,但欧盟已投入200亿欧元建设AI超级工厂,试图弥补基础设施短板。与此同时,在模型层,美国仍主导闭源基础模型,而欧洲则将开放源代码作为突破口,在应用层形成差异化竞争优势。

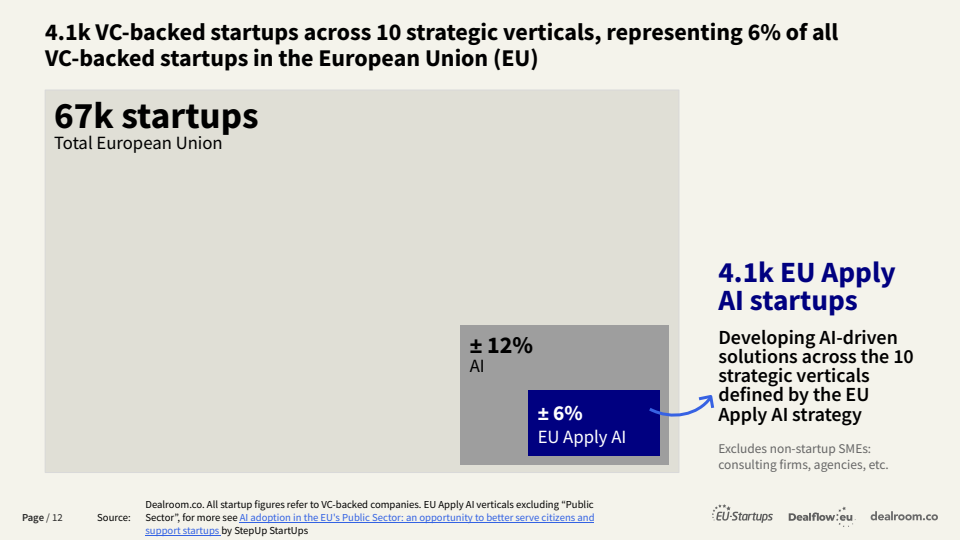

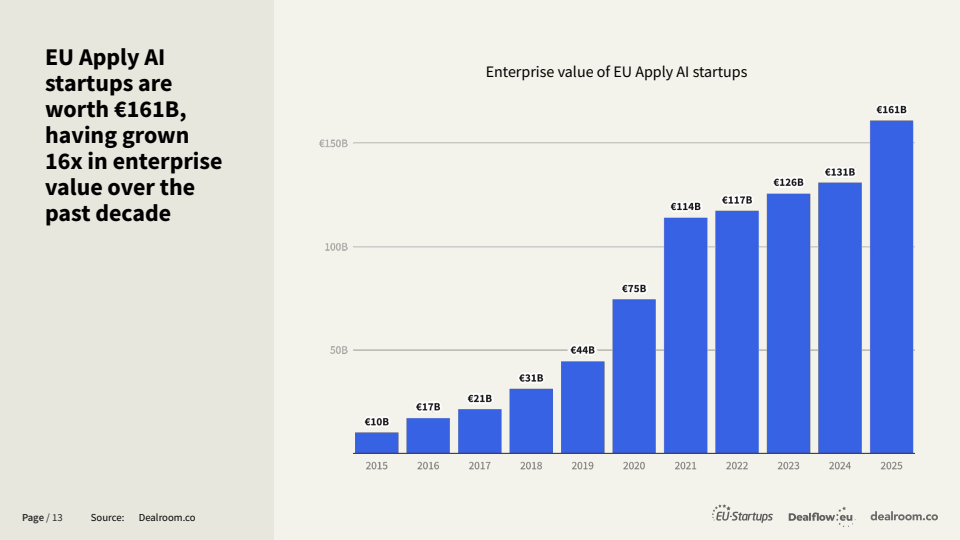

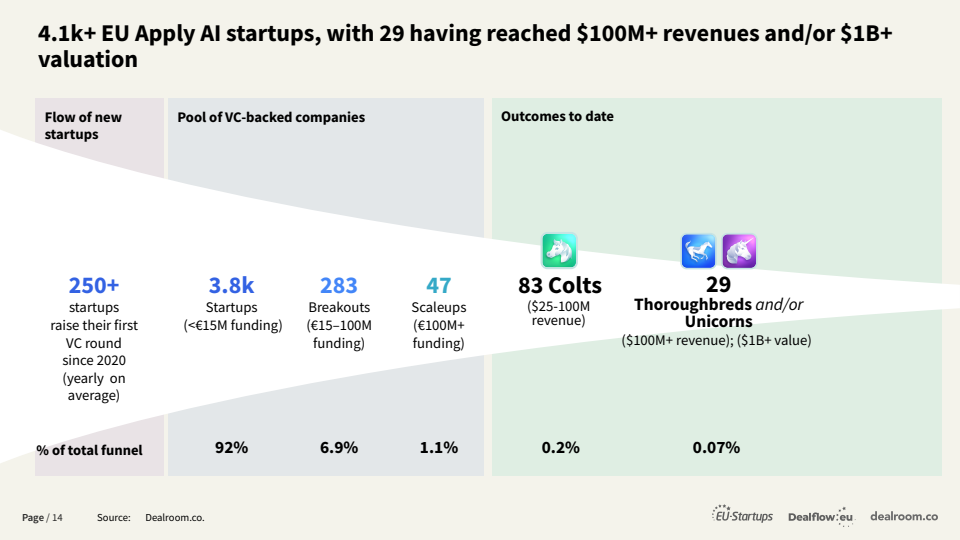

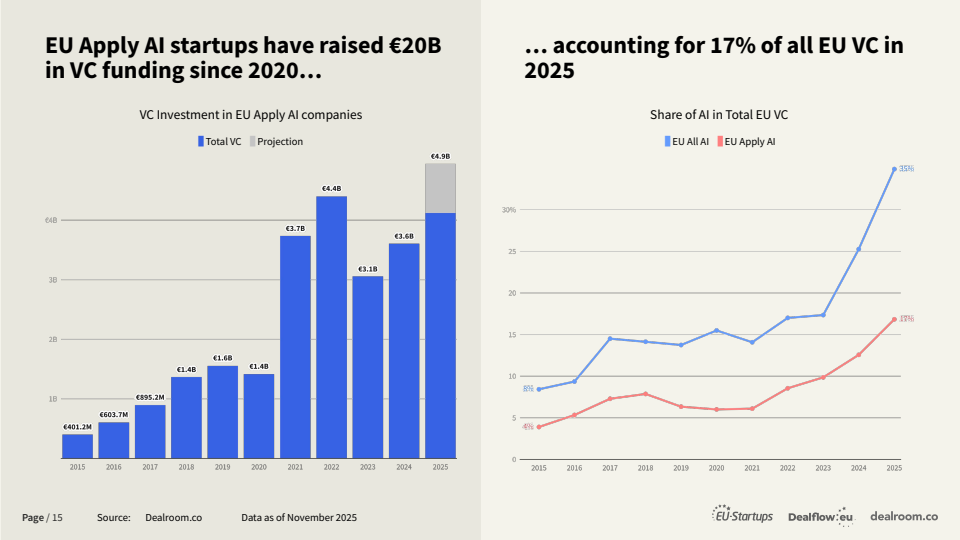

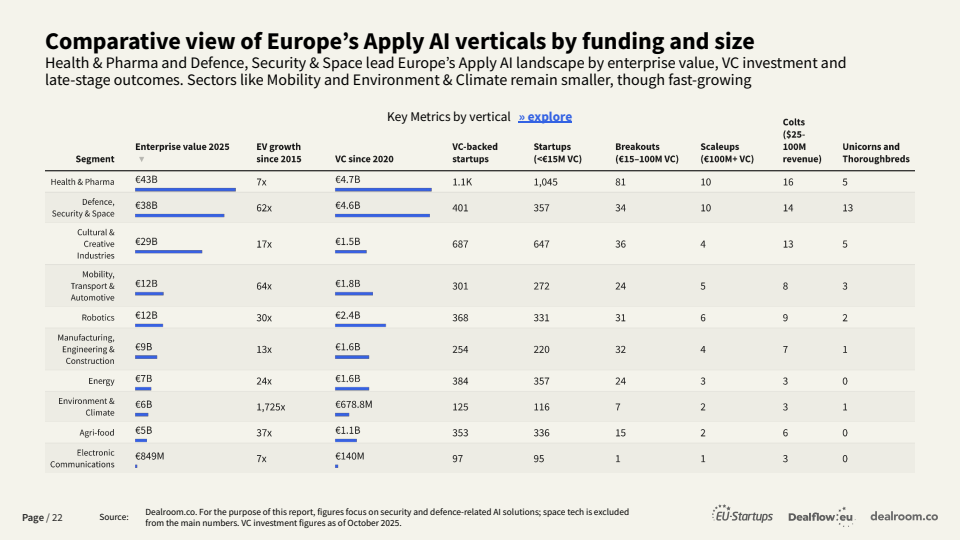

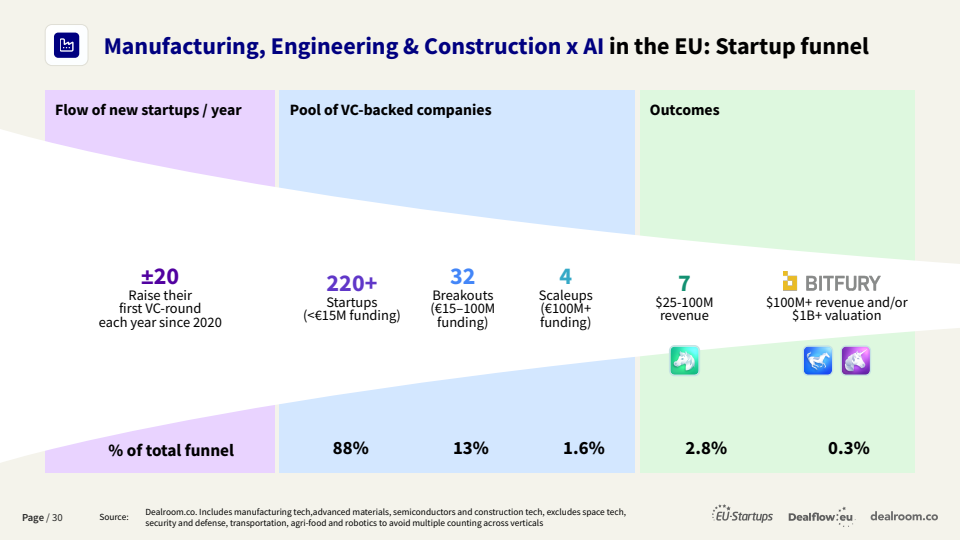

从产业规模看,欧洲AI创业生态已具备初步体量。欧盟“应用型AI”战略覆盖的十个垂直领域中,共有4100家风投支持的初创企业,占欧盟全部风投企业的6%。这些企业总估值达1610亿欧元,过去十年增长16倍。自2020年以来累计融资200亿欧元,占欧盟整体风投的17%,显示AI正从技术概念转向资本密集型产业。

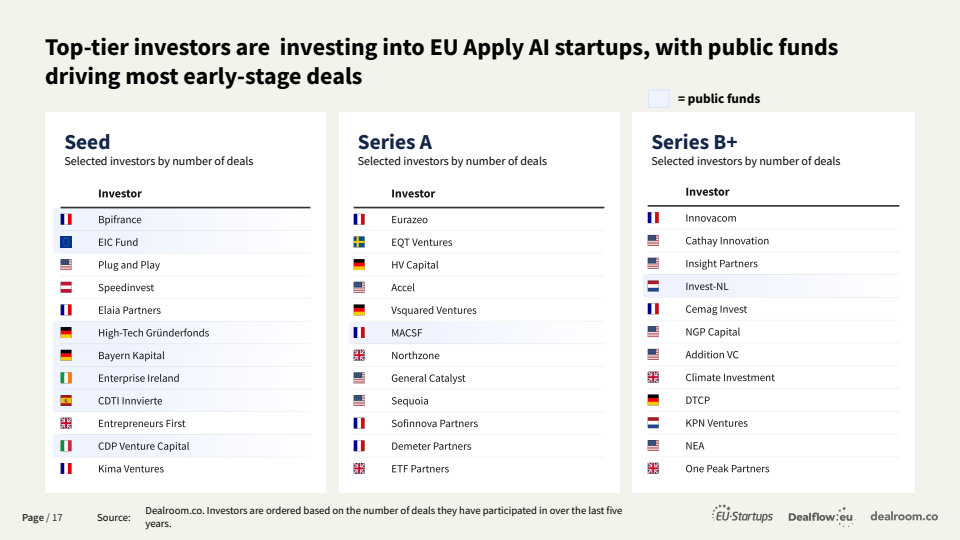

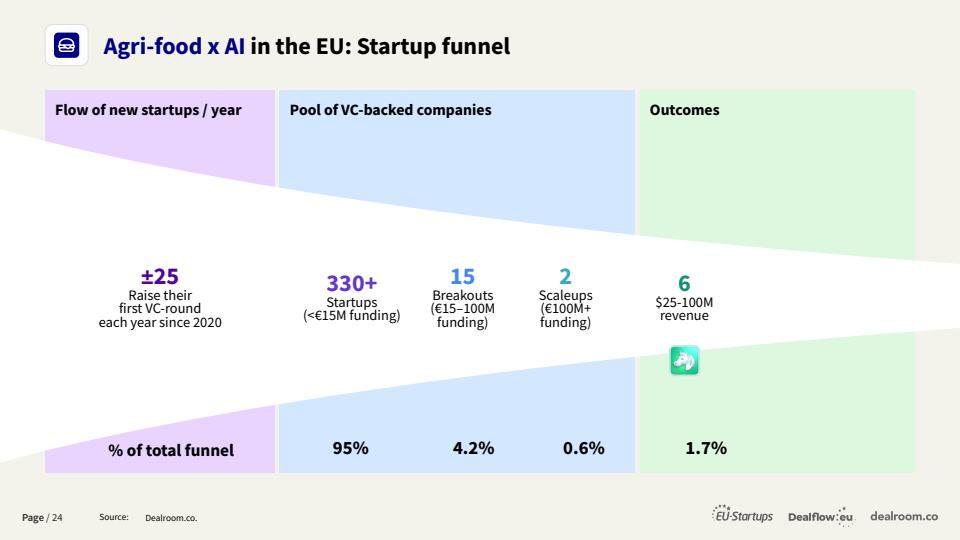

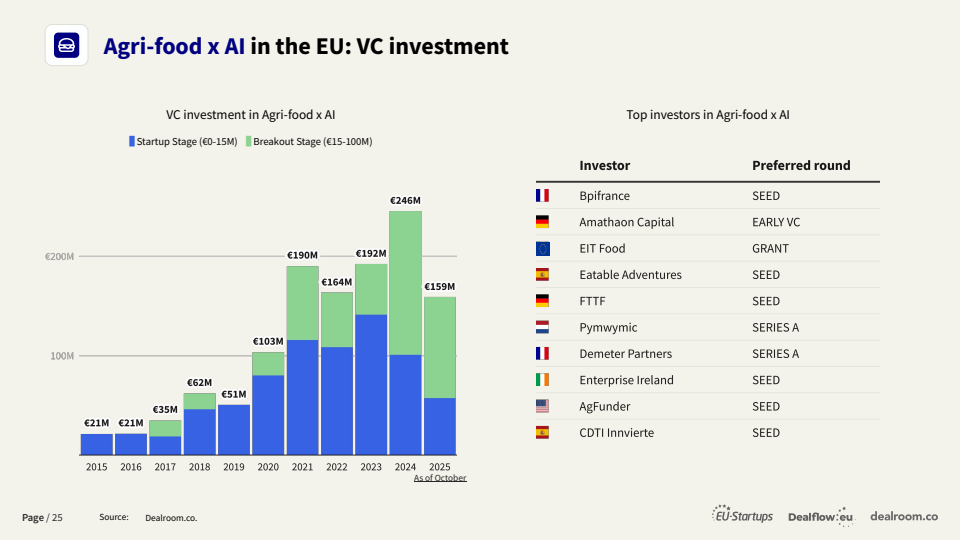

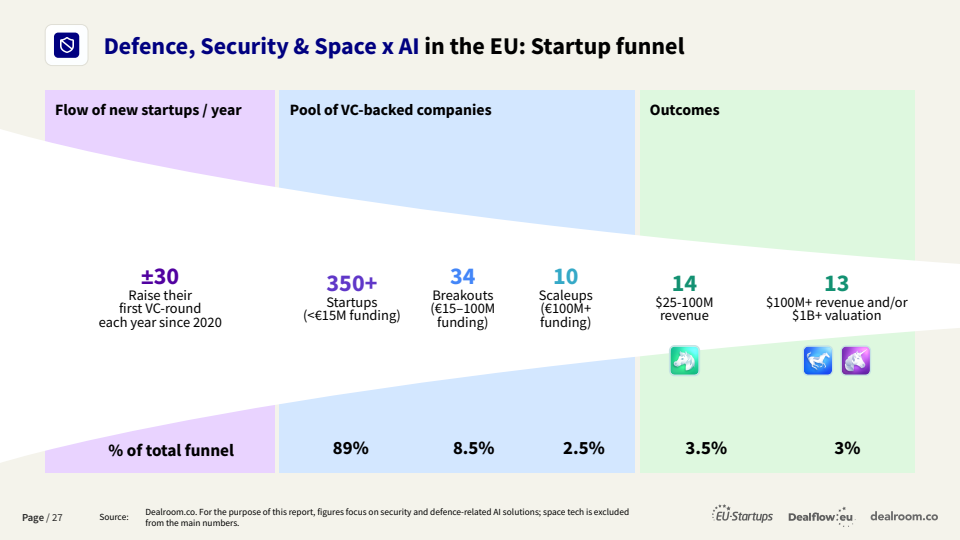

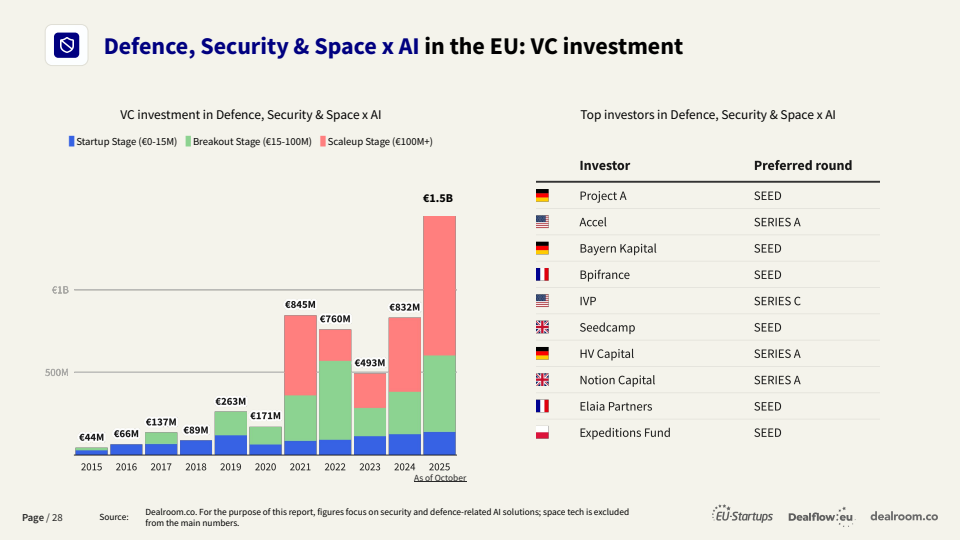

从融资结构看,欧洲AI呈现明显的早期驱动特征。每年超过250家企业获得首轮融资,但仅0.07%的企业成长为独角兽或高收入公司,反映出从创新到规模化仍存在转化瓶颈。投资主体上,公共资金在种子轮阶段占主导,而Eurazeo、Accel等私募资本则在A轮及后期加速布局,形成“公共孵化+市场放大”的双轨机制。

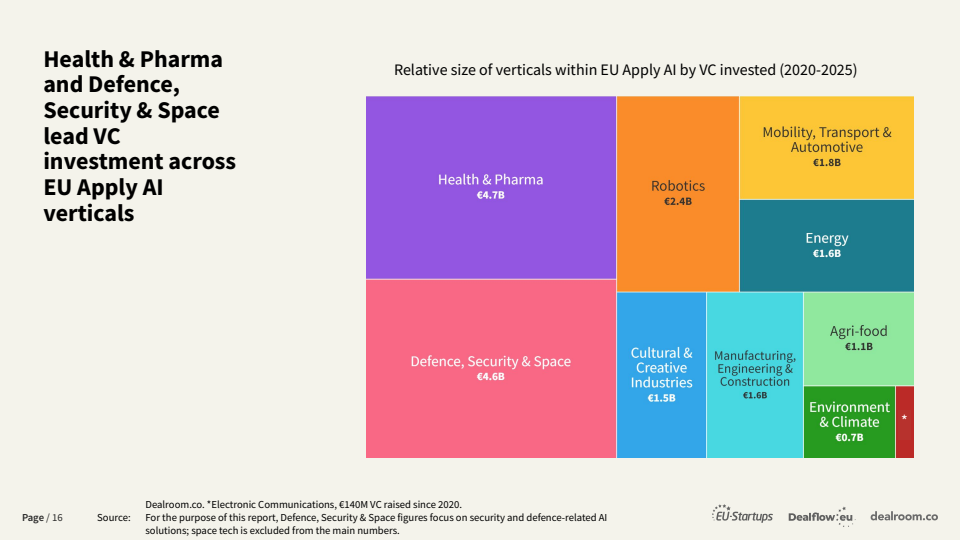

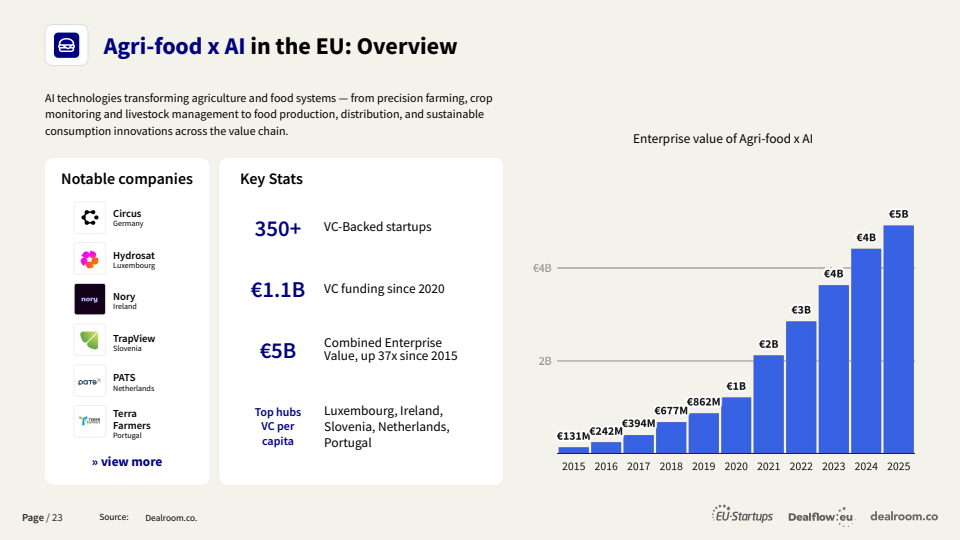

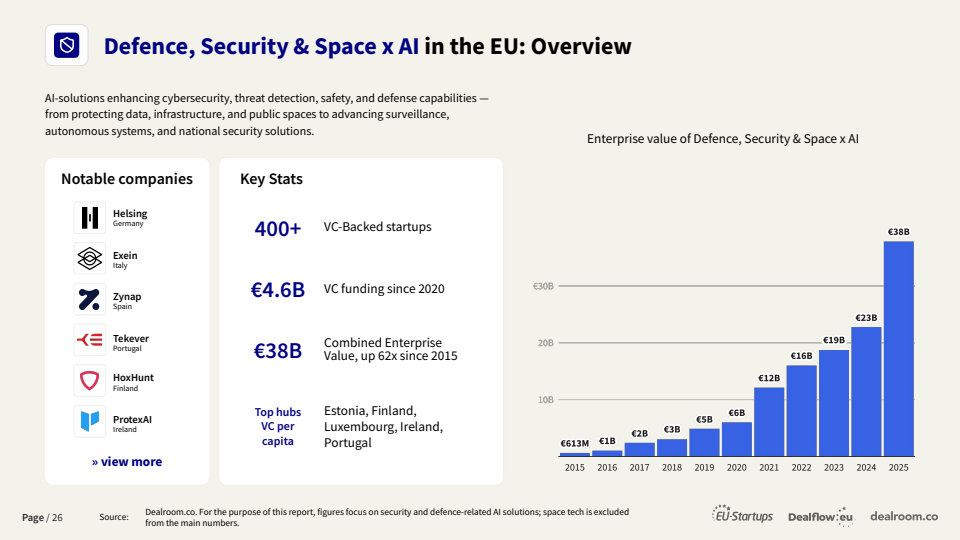

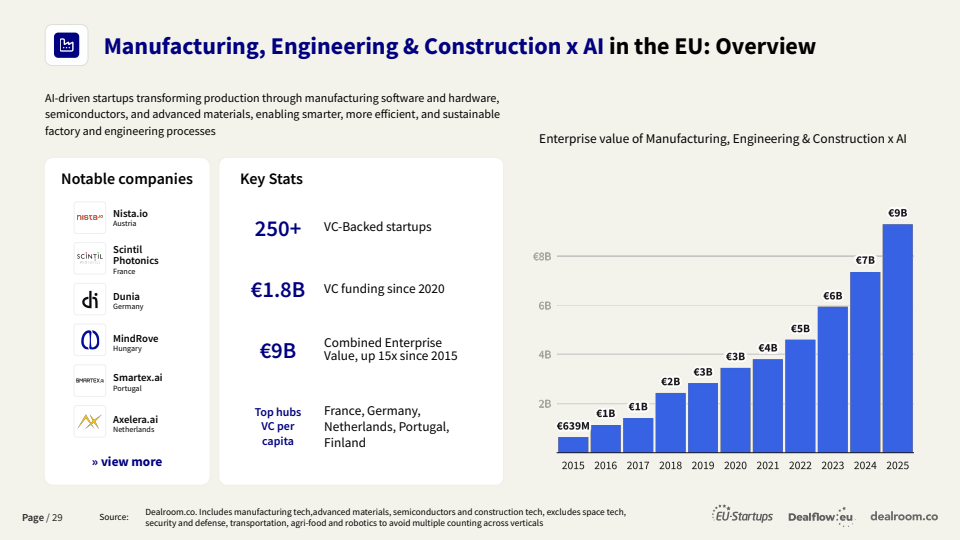

从行业分布看,医疗健康与国防安全构成价值高地。前者企业估值达430亿欧元,后者达380亿欧元,两者合计贡献大量独角兽企业。相比之下,环境与气候、农业食品等领域规模较小,但增长更为迅猛,其中环境领域估值自2015年以来增长达1725倍,显示绿色转型正成为欧洲AI的重要差异化赛道。

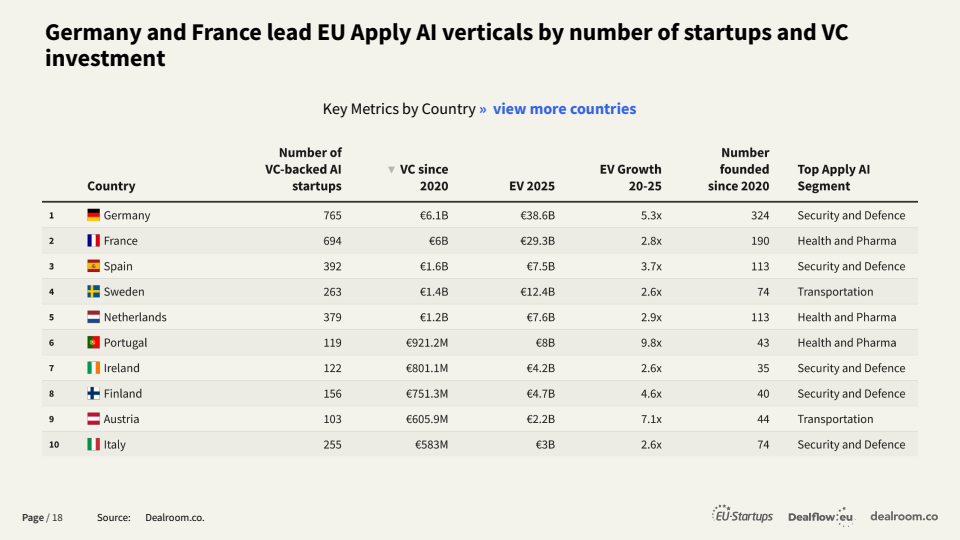

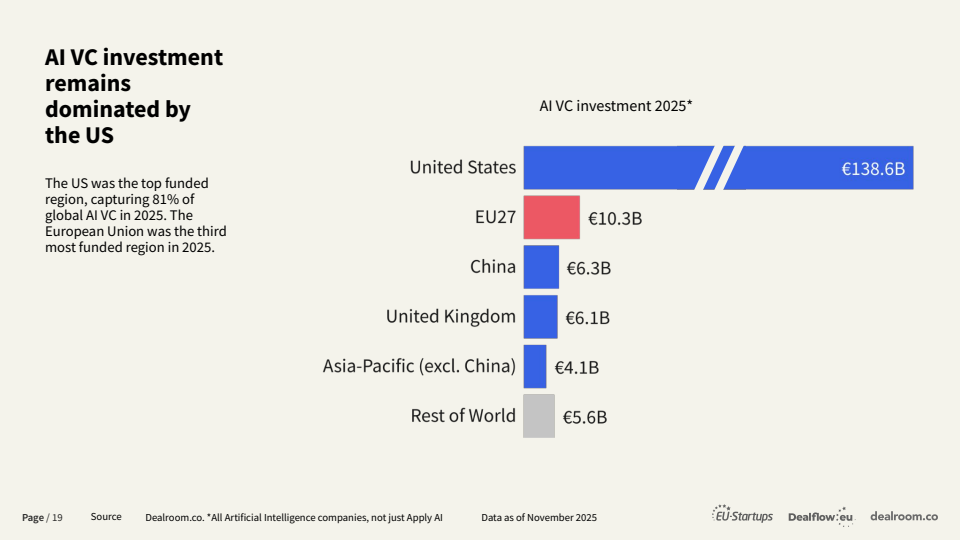

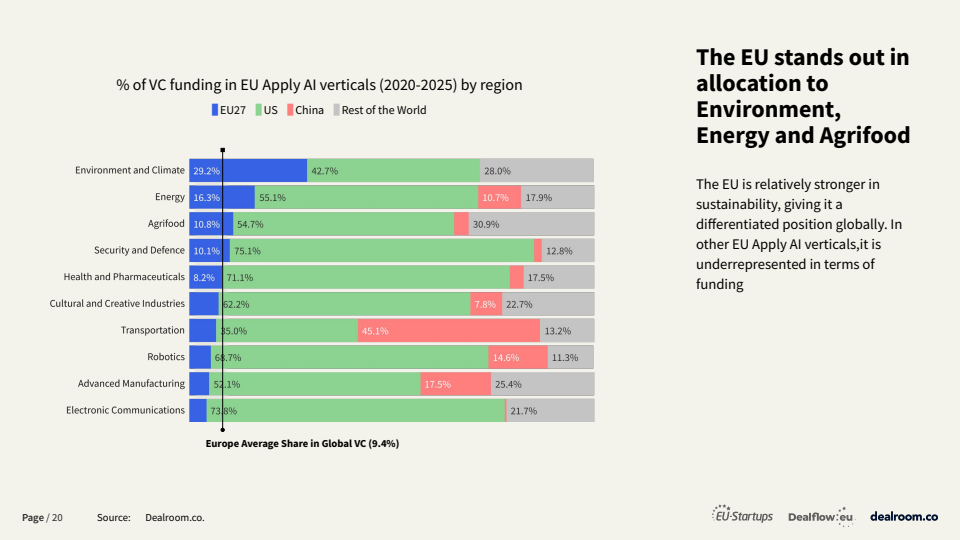

从区域竞争看,欧洲在全球AI资本市场仍处弱势。2025年美国占全球AI风投81%,欧盟仅为103亿欧元,位列第三。然而在细分领域中,欧洲在能源、农业和气候领域的投资占比显著高于全球平均水平,形成“规模不占优、结构更均衡”的特征。此外,德国与法国在企业数量和融资规模上处于领先地位,构成区域核心枢纽。

从产业逻辑看,AI应用层正成为价值创造核心。报告指出,AI真正的经济价值并非来源于基础模型,而是通过行业应用转化为生产率提升与新服务形态。这也解释了为何欧洲在算力与模型受限的情况下,仍能通过应用创新保持竞争力,并推动AI在制造、能源与交通等传统产业中的渗透。

整体来看,欧洲AI正在形成“基础薄弱但应用领先”的发展模式。短期内,其全球竞争力仍受制于算力与资本规模,但中长期看,依托开放生态、政策支持与产业数字化需求,应用层创新有望持续释放价值。未来趋势将取决于两点:一是能否将早期创新有效转化为规模化企业,二是是否能够在开放模型生态中建立自主技术标准,从而在全球AI竞争中实现结构性突围。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

199IT热门报告重点推荐,可直接点击查阅

全天候绿色电力:稳定型太阳能与风电的经济学

2026年广告、营销与数据展望:持续演化

人工智能战略:独立评价集团的探索之旅

2026年工作趋势指数年度报告

缩小差距:女性经济机会的数据洞察报告

2026年音乐、电影与电视行业的生成式AI调查报告

数字技能发展:能力框架、评估工具与教学方法

银发人群与AI:数字鸿沟正在缩小还是扩大

2026年能源政策报告

2025年爱尔兰AI经济报告

2026年技术趋势报告

2025年州竞争力指数

2026年世界移民报告

2026年欧洲初创企业和风险投资报告

2026年劳动力趋势报告

2026年科技趋势报告

2025年早期学习与儿童福祉研究报告

2025年匹配营销者与音乐人才报告

2025年社会韧性指数报告

2025年全球经济中的贸易物流:新物流绩效指标2.0

滋养与繁荣:水资源解决方案如何支撑百亿人口

2026年数字经济预测报告

2024-2025年全球可再生能源发电成本报告

媒体商务合作

商务合作:admin@199it.com 公众号投稿邮箱:T@199it.com