五度妙笔

五度妙笔 API商城

API商城

数据库

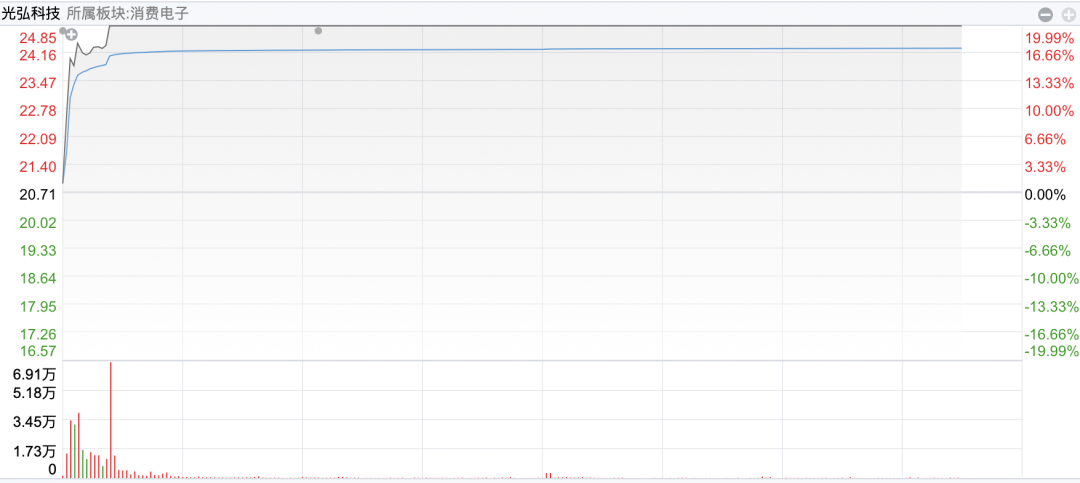

数据库进军算力服务器市场:光弘科技股价暴涨20%

1、6月17日,光弘科技股价大涨20%:其一,公司正式切入算力服务器制造赛道,绑定国内头部算力客户,深度受益液冷数据中心、算力租赁万亿级市场爆发;

其二,与华为汽车、小米汽车深度绑定,智能座舱、车控、感知硬件订单持续放量,汽车电子业务实现高速增长,成为第二增长曲线;

其三,华为智能手机出货量持续修复、旗舰机型份额提升,光弘作为华为核心整机代工供应商,消费电子基本盘持续回暖,为公司提供稳定现金流与产能基础。

2、 光弘科技表示,公司早就全面布局算力服务器相关业务,已完成算力板卡、算力节点、液冷配套单元的产线搭建;

3、如果说算力服务器业务是光弘科技最新的增长亮点,那么深度绑定华为汽车带来的汽车电子业务爆发,则是支撑公司业绩稳步上行的坚实底盘。近年来新能源汽车产业的高速发展,让汽车电子在整车成本中的占比持续提升,智能驾驶、智能座舱、车载电源等领域的电子制造需求呈现出井喷态势。

4、整体看来,光弘科技精准卡位三大高景气赛道,形成 “算力服务器新增量 + 华为汽车第二曲线 + 华为手机基本盘” 的完整成长体系:算力服务器业务打开了算力制造的全新高增长赛道,汽车电子业务构建了长期稳定的第二增长曲线,华为智能手机业务的复苏则为公司提供了坚实的业绩底盘,三大引擎同时发力,让光弘科技彻底摆脱了传统代工企业的增长瓶颈。

文/徐老师

6月17日开盘,光弘科技股价大涨20%,而资本市场集体看多背后,是公司三大成长逻辑同步兑现:

其一,公司正式切入算力服务器制造赛道,绑定国内头部算力客户,深度受益液冷数据中心、算力租赁万亿级市场爆发;光弘科技强调:“公司在AI算力服务器方面已与国内大客户展开合作,包括各类算力板卡、液冷板等的制造服务。相关业务进展顺利,我们将全力配合客户需求,提供可靠的制造服务。”

其二,与华为汽车、小米汽车深度绑定,智能座舱、车控、感知硬件订单持续放量,汽车电子业务实现高速增长,成为第二增长曲线;

其三,华为智能手机出货量持续修复、旗舰机型份额提升,光弘作为华为核心整机代工供应商,消费电子基本盘持续回暖,为公司提供稳定现金流与产能基础。

整体看来,在整个消费电子板块整体震荡、多数代工企业业绩增速放缓的背景下,光弘科技的这一轮暴涨,并非单纯的市场情绪炒作,而是其多年布局的三大核心业务线同时进入兑现期的集中体现。

从算力服务器订单落地带来的算力业务突破,到华为汽车产业链爆发带动汽车电子业务高速增长,再到华为智能手机出货量重返巅峰拉动消费电子业务持续走高,光弘科技正在完成从传统低端代工厂向高端科技制造服务商的彻底蜕变。

诚如光弘科技所言:“公司近年来在业务上进行了转型,包括从过去单一依赖消费电子到今天消费电子、汽车电子齐头并进的全新结构,并积极拥抱AI算力、数字能源等新兴业务。同时为应对全新的国际贸易局势,公司积极推进国际化的进程,包括对法国AC公司的并购。以上的转变经历曲折但已初见成效,我们希望以此为基础,为未来更好的盈利打下坚实的基础。”

01

切入算力服务器制造赛道:积极应对客户需求

众所周知,近年来,随着AI大模型训练、智算中心建设的持续推进,传统风冷服务器已经难以满足高密度算力集群的散热需求,算力服务器正在成为算力基础设施升级的核心方向。

行业数据显示,2026年国内算力服务器市场规模已经突破1200亿元,年同比增速超过85%,远高于普通服务器市场15%左右的平均增速。液冷技术不仅能够将算力芯片的散热效率提升3倍以上,还能将数据中心的PUE值降至1.1以下,大幅降低算力运营的能耗成本,已经成为各地智算中心建设的标配选择。

与此同时,算力租赁市场也进入了高速扩容阶段,国内头部云厂商、AI大模型企业的算力租赁订单排期已经延长至6个月以后,高附加值的液冷算力产品供不应求。

在这样的行业背景下,光弘科技布局算力服务器业务,完全踩中了行业增长的黄金窗口。不同于市场上部分企业单纯蹭热点、炒概念的行为,光弘科技的算力业务布局有着深厚的技术储备作为支撑。

公司早就成立了专门的算力产品研发部门,投入巨额资金用于算力服务器相关的工艺研发与产线改造,依托自身在精密电子制造领域积累了三十余年的SMT贴片、高精度组装经验,快速完成了液冷算力板卡、算力单元的量产工艺验证。

与跨界进入算力制造领域的其他企业相比,光弘科技天然具备规模化生产的成本优势和供应链管理能力,能够在短时间内实现订单的批量交付。

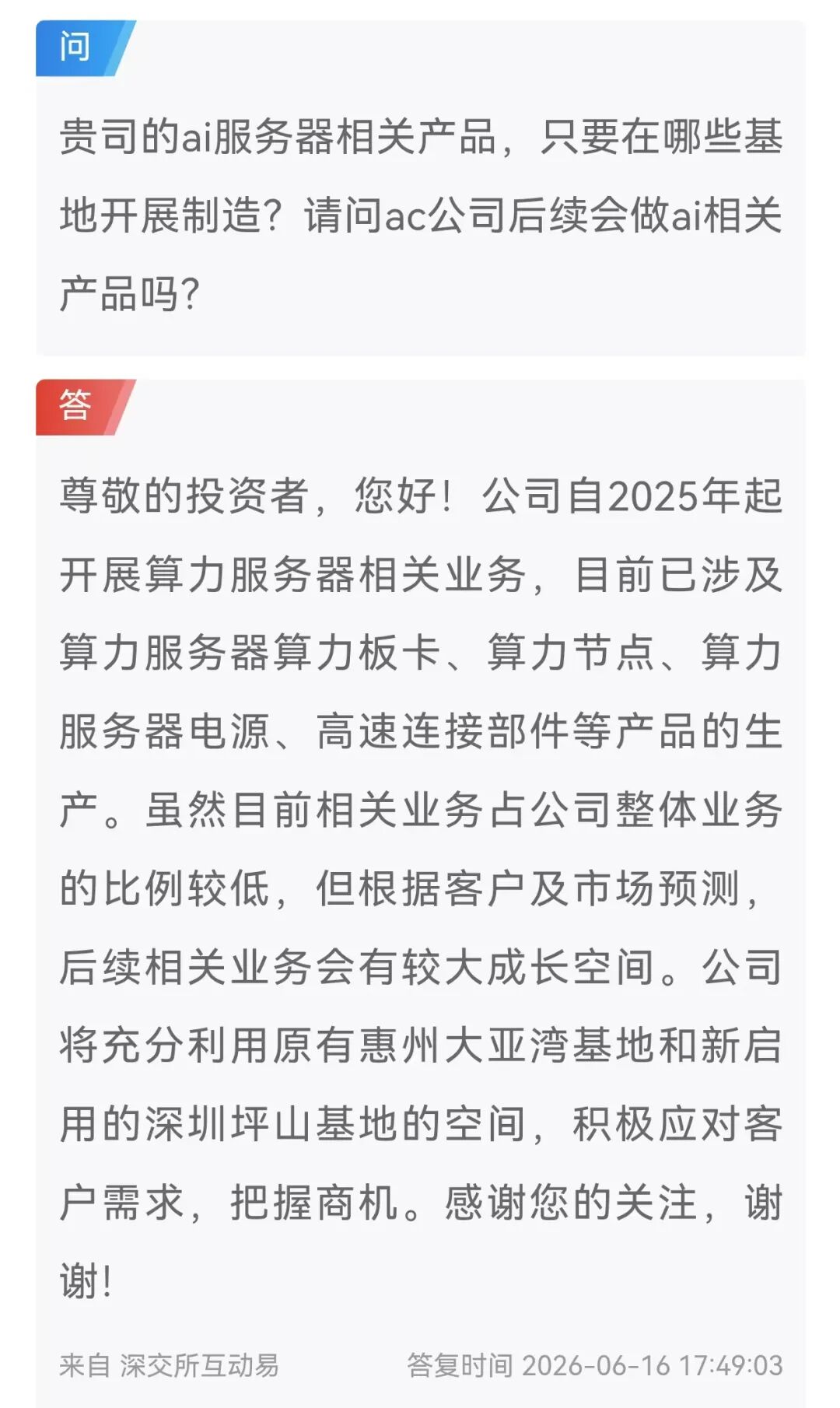

5 月底,光弘科技明确回复投资者,公司自2025年起开展算力服务器相关业务,目前已涉及算力服务器算力板卡、算力节点、算力服务器电源、高速连接部件等产品的生产。虽然目前相关业务占公司整体业务的比例较低,但根据客户及市场预测,后续相关业务会有较大成长空间。

此外,2026 年上半年国内多地智算中心、东数西算项目加速开工,工信部明确新规:单机柜功率 50kW 以上新建算力机房强制采用液冷散热,传统风冷方案审批全面收紧,液冷从行业可选配套升级为高密度 AI 算力集群刚需配置,市场预期液冷产业链全年业绩将集体爆发。

叠加6 月上旬多家券商集中发布算力产业链深度研报,重点提及 EMS 代工企业稀缺性,光弘科技作为少有的同时具备消费电子、汽车电子、高端算力服务器制造能力的内资代工厂,被机构纳入算力服务器核心受益标的。

而当前AI 大模型训练、多模态推理需求持续扩张,高端 GPU、NPU 芯片功耗突破 1800W,传统风冷散热技术触及物理散热极限,液冷成为唯一可行解决方案,行业进入三年高景气周期:

国内液冷数据中心市场方面,据赛迪顾问2026 年 6 月最新白皮书测算,2026 年国内液冷整体市场规模 232.5 亿元,2027-2029 年年均复合增速超 40%,2028 年市场规模将达到 470.4 亿元;其中冷板式液冷占据 85% 市场份额,适配绝大多数 AI 推理服务器,浸没式液冷在高端训练集群渗透率快速提升,增速超 100%。

而AI 服务器液冷配套细分市场,摩根大通预测2026 年全球 AI 服务器算力系统规模 170 亿美元(折合人民币约 1197 亿元),同比增长 91%;国内算力服务器整机配套市场规模 600-700 亿元,算力服务器渗透率从 2025 年 20% 跃升至 2026 年 40%-50%,头部智算中心训练集群液冷渗透率高达 74%。

此外,算力租赁是算力服务器最核心下游应用场景,也是本轮产业行情核心底层驱动力,据IDC 机构数据显示,2026 年一季度国内算力租赁市场规模 680 亿元,同比增长 62%,全年市场规模预计突破 2600 亿元,2025-2027 年行业复合增速 53%;当前国内高端训练算力缺口 35%,高端 GPU 芯片缺口 43 万张,80% 中小 AI 企业、65% 制造企业选择租赁算力而非自建机房,算力服务商持续大规模采购液冷 AI 服务器扩充集群规模。

与此同时,单台8 卡高端 AI 服务器自建投入超 180 万元,配套液冷温控系统、机房改造额外增加 30%-50% 成本,中小企业无力承担重资产投入,算力租赁商业模式持续扩容,直接带动上游服务器 EMS 代工企业订单放量。光弘科技承接液冷算力板卡、算力单元制造,完整受益上游整机采购潮。

随着液冷渗透率提升,高端算力板卡、高速连接器、液冷配套单元附加值持续提升,头部代工厂产能供不应求,具备大幅涨价空间。

而光弘科技原有SMT 贴片、自动化组装、精密电子检测产线可复用至算力服务器生产,设备资本开支增量可控,产能爬坡速度更快,单位制造费用低于行业平均水平,利润弹性更强。

据旭日大数据调研得知,光弘科技多年前正式启动算力服务器业务布局,依托十余年精密电子制造技术积累,快速完成产线研发、客户认证、样品交付全流程。

核心产品范围包括液冷AI 服务器算力主板、GPU 算力节点模组、服务器大功率电源、高速信号连接部件、液冷冷板配套电子控制单元,覆盖冷板式算力服务器核心电子硬件,完整匹配国内国产 AI 算力集群需求。

区别于单纯服务器整机组装厂商,光弘深度切入液冷散热配套电子部件制造,贴合行业技术迭代趋势,避开低端整机代工内卷赛道,聚焦高附加值算力板卡环节,长期增长空间更充足。

据光弘科技指出,2026 年算力方面的业务是公司较为重要的增量来源。虽然涉及客户敏感性不便详细透露, 但从 2025 年起公司已明确感受到该领域需求增长,不仅限于 AI 算力服务器直接业务,还包括诸多附属业务。

国内大客户方面,从去年起算力板卡等业务已经开始,今年将扩展至更多服务器模组、液冷卡等生产等,即便按保守估计,市场规模也非常巨大,未来有望成长为公司消费电子、汽车电子以外最重要的业务板块,且目前可预测到的利润水平较为可观。

海外方面,算力带动了传统服务器在存储、传输等方面的业务增长。公司在墨西哥的泰科电子连接器业务(算力服务器高速传输部件) 、越南的诺基亚等客户业务(数据中心、交换机等)均因算力需求增长而发展迅速。

02

深度绑定华为、小米汽车:汽车电子业务成第二增长曲线

如果说算力服务器业务是光弘科技最新的增长亮点,那么深度绑定华为汽车带来的汽车电子业务爆发,则是支撑公司业绩稳步上行的坚实底盘。近年来新能源汽车产业的高速发展,让汽车电子在整车成本中的占比持续提升,智能驾驶、智能座舱、车载电源等领域的电子制造需求呈现出井喷态势。

光弘科技凭借多年来与华为建立的深度合作关系,已经成为华为汽车电子领域最重要的制造服务合作伙伴,汽车电子业务占公司总营收的比重已经从2023年的不足15%,快速提升至2025年的35.82%,成为公司仅次于消费电子的第二大业务板块。

据悉,光弘科技是华为汽车、小米汽车业务的重要制造合作伙伴,长期稳定供货,合作产品覆盖智能驾驶、智能座舱、车载电源、车域控制器四大核心赛道:“公司一直是华为手机、汽车电子产品制造服务的重要供应商及深圳引望的重要合作伙伴,为客户提供智能电力、融合感知、智能座舱、智能车控等诸多领域产品的制造服务。”——2025 年 4 月光弘科技官方投资者问答回复。

而华为鸿蒙智行车型矩阵持续扩张,问界、尊界、江淮华为、奇瑞华为、北汽华为多品牌车型同步放量,直接带动上游车载零部件订单持续增长:

销量方面,2025-2026 年鸿蒙智行全系车型年销量持续突破百万台,高阶 ADS 智驾系统渗透率从 30% 提升至 70%,单车搭载雷达、座舱控制器、域控硬件数量大幅提升,单车电子价值量增长 50% 以上。

此外,华为每年更新一代智能座舱、智驾硬件平台,每一轮硬件迭代都会带来全新代工订单,光弘作为核心制造伙伴,同步承接新一代产品样品研发与量产交付,锁定长期供货份额。

而在高端车市场,M9、尊界 S800 等超高端车型搭载全套华为自研车载电子,单车电子硬件价值量是入门车型 2 倍以上,高端车型占比提升持续拉高光弘汽车电子单套供货收入。

光弘汽车电子业务并非单一依赖华为,同步进入全球顶级汽车零部件厂商供应链,形成双轮驱动格局,对冲单一客户周期波动风险,进一步夯实业务增长确定性:

如2021 年正式进入法雷奥全球供应链,法雷奥业务占公司汽车电子营收 40%,主要供应毫米波雷达、车身控制模块、车载摄像头,产品配套宝马、奥迪、大众、特斯拉、日产等全球主流车企。

此外,公司2025 年完成法国 All Circuits 收购并表,AC 公司深耕欧洲车载电子市场,帮助公司切入欧美本土车企供应链,实现境内外汽车电子产能、客户协同发展。

资料显示,AC公司在欧洲汽车电子EMS服务领域拥有超过20年的行业经验,与全球多家知名车企建立了长期稳定的合作关系,其控股的TIS公司在突尼斯拥有大型生产基地,能够就近为欧洲、美洲、非洲的客户提供本地化制造服务。

通过这次收购,光弘科技一举完成了汽车电子业务的全球化布局,不仅丰富了自身的汽车电子产品矩阵,还直接获得了进入海外高端车企供应链的入场券。公司能够将华为汽车电子的相关产品同步推向全球市场,大幅扩大业务的覆盖范围。

这次收购完成后,光弘科技在汽车电子领域的服务能力实现了质的飞跃,从单一的国内制造服务商,升级为能够为全球客户提供全流程汽车电子制造服务的国际级EMS企业。

同时,客户结构多元化带来两大核心优势:第一,国内华为、小米汽车业务高增速,海外Tier1 客户业务提供稳定现金流,平滑行业周期;第二,车载制造工艺、品质标准可跨客户复用,研发、设备投入摊薄,持续提升汽车电子板块整体盈利水平。

简而言之,光弘科技与华为在汽车电子领域的合作,并非停留在简单的组装代工层面,而是随着华为智能汽车业务的发展持续深化。早期双方的合作主要集中在车载通讯模块、车载路由器等基础网络通讯产品领域,而随着华为智能驾驶、智能座舱业务的快速推进,合作的边界不断拓展。

目前光弘科技已经能够为华为提供智能电力、融合感知、智能座舱、智能车控等多个领域的汽车电子产品制造服务,覆盖了华为智能汽车解决方案的多个核心环节。

从市场规模来看,当前全球车载电子市场规模超3000 亿美元,国内车载电子市场 2026 年突破 6000 亿元,随着汽车智能化、电动化持续渗透,行业年复合增速超 18%;其中智能驾驶、智能座舱细分赛道增速超 30%,属于持续高景气长坡赛道。

03

华为智能手机出货量重返巅峰:核心供应商尽享红利

在算力服务器和汽车电子业务爆发之前,光弘科技最初被市场熟知的标签,是华为消费电子的核心嫡系供应商。2025年华为智能手机全年出货量达到4670万台,同比增长86%,创下近五年的最高增速,在国产手机品牌中稳居增速第一。

在这一轮华为手机销量重返巅峰的过程中,光弘科技作为华为最重要的代工厂之一,深度参与了华为众多智能手机的生产制造,直接充分享受了华为手机业务复苏带来的全部红利。

光弘科技能够获得华为的深度信任,并非偶然。公司扎根惠州大亚湾的生产基地,距离华为东莞松山湖总部仅有不到100公里的距离,能够实现与华为研发团队的高效协同,在新产品导入(NPI)阶段快速响应华为的工艺调整需求。

除了智能手机之外,光弘科技还深度参与了华为平板电脑、智能手表等全系列消费电子终端的制造,是华为消费电子板块覆盖产品品类最广的供应商之一。

目前光弘科技的消费电子业务中,来自华为的订单占比不小,华为业务的高速增长,为公司带来了持续稳定的现金流,也为公司布局算力服务器、汽车电子等新业务提供了充足的资金支持。

值得一提的是,光弘科技与华为的合作,早已不再局限于智能手机的组装代工,而是延伸到了华为全品类消费电子终端的制造环节。

除了传统的手机、平板、智能穿戴产品之外,光弘科技还参与了华为AI手机、AI PC等全新品类终端的生产制造,在华为最新发布的搭载鸿蒙系统的AI终端产品中,很多都由光弘科技提供制造服务。随着华为AI终端产品的持续普及,光弘科技在消费电子领域的业务边界还在不断拓展。

这种长期深度的合作关系,让光弘科技与华为形成了真正的战略协同。华为在消费电子、汽车电子、算力服务器三大领域的业务突破,都能直接转化为光弘科技的订单增长。作为华为体系内最核心的本土供应商之一,光弘科技已经深度嵌入华为的全国产供应链体系,未来将持续跟随华为的业务扩张,不断打开新的增长空间。

04

三驾齐驱:光弘科技未来将实现高速增长

整体看来,AI 算力浪潮重构数字经济底层基础设施,算力服务器、算力租赁赛道迎来三年黄金增长期;汽车智能化电动化十年长坡厚雪,华为鸿蒙智行持续抢占智能汽车市场份额;华为智能手机完成芯片自主突围,高端市场份额持续回升。光弘科技精准卡位三大高景气赛道,形成 “液冷算力新增量 + 华为汽车第二曲线 + 华为手机基本盘” 的完整成长体系。

算力服务器业务打开了算力制造的全新高增长赛道,汽车电子业务构建了长期稳定的第二增长曲线,华为智能手机业务的复苏则为公司提供了坚实的业绩底盘,三大引擎同时发力,让光弘科技彻底摆脱了传统代工企业的增长瓶颈。

站在2026年的时间节点回望,光弘科技过去几年的转型之路,正是中国本土电子制造企业突破低端锁定、向高端制造升级的典型缩影。

在算力国产化、新能源汽车普及、国产消费电子品牌崛起的时代红利下,这家扎根广东惠州的企业,凭借三十余年积累的精密制造能力,以及与华为、小米等核心客户建立的深度信任关系,正在一步步成为国产智能制造的代表,成长为覆盖消费电子、汽车电子、算力制造三大领域的国际级高端EMS服务商。