五度妙笔

五度妙笔 API商城

API商城

数据库

数据库单季度投资超1800亿:AI基建硬件产业掀投资扩产热潮

1、近日,旭日大数据不完全统计 A 股上市公司正式对外披露、带有明确投产规划与固定投资总额的产业扩产公告,覆盖算力运营、半导体芯片全产业链、PCB 上下游、MLCC 被动元件四大核心赛道,全部项目合计规划总投资规模突破 1800 亿元,成为年内国内高端制造领域最大规模集中扩产浪潮。

2、2026年第二季度,多家 A 股算力上市公司集中发布大额算力中心投资、设备采购公告,项目总投资区间达 770.95 亿元 —819.65 亿元,是本次全产业链扩产规模最大的单一赛道。

3、2026 年二季度 A 股半导体全产业链投资包含晶圆制造、先进封测、存储封测、光芯片、半导体整机设备、设备零部件、IC 封装基板材料、MEMS 无源芯片八大细分赛道,全部项目合计总投资 756.71 亿元,完整覆盖 AI 算力芯片上下游全部核心环节。

此外,2026年第二季度 A 股 PCB 上游覆铜板、中端高速服务器 PCB、下游 IC 载板企业集中发布投产投资公告,全部项目合计总投资 230.07 亿元,完整覆盖 PCB 上下游全产业链。

4、就AI基础设施建设的可持续性,诚如黄仁勋强调:“算力越多,token越多,收入也就越多。这轮建设将以数十年为单位来衡量,涉及电网、互联网等关键基础设施建设。相信这将成为人类历史上规模最大的基础设施建设。”

文/徐老师

众所周知,2026年全球 AI 产业进入规模化落地黄金周期,全球云厂商、科技企业持续加码智算中心、AI 服务器集群建设,算力硬件全产业链迎来持续性供需错配,上游芯片、封测、设备、PCB、被动元器件、算力运营企业同步开启大规模产能扩建。

近日,旭日大数据不完全统计了 A 股上市公司正式对外披露、带有明确投产规划与固定投资总额的产业扩产公告,覆盖算力运营、半导体芯片全产业链、PCB 上下游、MLCC 被动元件四大核心赛道,全部项目合计规划总投资规模突破 1800 亿元,成为年内国内高端制造领域最大规模集中扩产浪潮。

通过分析可知,第二季度所有投资项目均精准锚定AI 数据中心、大模型训练推理、高速光互联等增量市场,彻底区别于过去消费电子周期下分散、低附加值的产能扩张;同时叠加国产替代政策红利、海外供应链约束、下游长期锁价订单三重驱动。

本土企业主动加大中长期资本开支,新建产线普遍聚焦2.5D/3D 先进封装、12 英寸功率晶圆、高阶 IC 载板、800G/1.6T 光模块配套、AI 高容 MLCC 等高壁垒赛道,产能投放周期集中分布在 2026 年末至 2028 年,将完整匹配未来三年全球 AI 服务器、智算集群持续高增需求。

01

算力:近800 亿资金砸向智算集群,AI 算力租赁产能集中投产

首先来看看算力赛道,据《全球算力产业研究报告(2026)》数据显示,2025 年全球总算力规模达 2.1 ZFLOPS,预计 2030 年将攀升至 16 ZFLOPS 以上,其中智能算力占比 2026 年突破 80%,成为算力增长唯一核心引擎。

2026年全球 TOP9 云厂商资本开支总额预计达 8300 亿美元,同比增长 79%,资金主要流向 AI 服务器采购、自建智算机房、液冷算力集群部署三大方向。国内大模型产业持续爆发,政企、互联网、工业 AI 推理需求同步放量,叠加国产算力芯片(海光、昇腾、壁仞)规模化落地,本土智算运营商迎来长达 3-5 年的产能扩张窗口期。

过往国内算力供给长期依赖海外GPU 集群,受制于芯片供货周期、进口配额限制,算力租赁价格持续上行,头部 IDC 企业、算力服务商纷纷启动自有智算中心建设,通过大额固定资产投资锁定中长期算力供给,向下游互联网、AI 企业、政企单位提供长期算力租赁服务。

2026年第二季度,多家 A 股算力上市公司集中发布大额算力中心投资、设备采购公告,项目总投资区间达 770.95 亿元 —819.65 亿元,是本次全产业链扩产规模最大的单一赛道。

其中,晶科科技245 亿元宁夏中卫 1GW 绿色算力中心是 2026 年二季度全市场单笔投资额最高的算力基建项目。区别于传统火电配套 IDC 机房,该项目完整配套本地光伏、风电新能源电站,实现算力运行低碳化,契合国内 “东数西算” 国家战略,同时降低长期电力运营成本。

项目规划5 万架标准算力机柜,全部搭载高功率液冷散热方案,单柜算力密度突破 80kW,可承载超大规模千亿参数大模型持续训练。公司公告表示,项目建成后将面向国内头部 AI 企业、政企算力采购平台提供长期算力租赁,签订保底采购协议锁定未来 5 年营收。

东阳光合计260-310 亿元芜湖液冷智算集群项目则聚焦高密度推理算力赛道,当前市场 8 卡、16 卡 AI 服务器单机功率持续攀升,传统风冷散热方案已无法满足长期稳定运行需求,液冷机房成为新建智算中心标配。

该公司通过签订5 年期大额算力采购合同,提前锁定下游客户需求,分批次投入资金建设机房、采购 GPU 服务器,一期工程 2026 年下半年即可实现小规模算力对外交付,是二季度少数年内可见产能落地的百亿级算力项目。

算力集群除服务器、机房之外,高速光模块是数据传输核心刚需。行业数据显示,一台8 卡 AI 服务器至少配套 8 支 800G 光模块,全机架 NVL72 集群光模块用量突破千支,伴随 1.6T 光模块逐步渗透,光模块行业供需缺口持续扩大。

如光迅科技、华工科技、新易盛三家企业二季度合计投入145.35 亿元扩建高速光模块、硅光芯片产线,形成完整算力光互联国产供给链条。

光迅科技34.85 亿元定增资金重点投向 800G/1.6T 算力光模块产线,叠加 67.5 亿元硅光 CPO 产业基地,同步打通芯片、封装、模块全链条。华工科技25 亿元武汉基地扩产项目聚焦海外云厂商订单,弥补国内企业海外算力硬件供给缺口。新易盛18 亿元泰国扩产基地规避地缘贸易风险,稳定供应北美、东南亚 AI 数据中心客户。

不同于百亿级大型算力基地长周期建设,智微智能、数据港项目投资体量适中、落地速度更快,2026年内即可释放算力产能。智微智能合计 62 亿元投入分为两部分:

40亿元直接采购大批量 GPU 服务器,快速搭建深圳、天津两处区域智算节点,服务本地中小企业 AI 推理需求;22 亿元定增资金用于新建自有标准化机房,长期降低算力运营成本。

数据港8 亿元算力设备采购项目绑定 4 亿元存量客户订单,采购完成后年内即可上线算力平台,主打科学计算、工业仿真细分算力市场,差异化避开头部大厂通用训练算力红海竞争。

协创数据49.3 亿元智算募投项目定位训推一体化综合算力中心,兼顾大模型训练与企业轻量化推理需求,配套大容量存储集群,解决 AI 业务海量数据存储痛点,项目建设周期 12 个月,2027 年年中全面投产,建成后将成为长三角区域核心民营算力服务商。

而本轮算力运营企业集中大额投资,底层三大核心驱动:

第一,下游算力需求长期刚性增长。2026 年全球 AI 服务器出货量同比增长超 50%,国内政企、互联网、制造业 AI 应用全面落地,算力租赁单价持续维持高位,行业平均毛利率稳定在 35%-50% 区间,资本开支回报率具备充足吸引力;

第二,国产算力供应链成熟,降低上游采购约束。海光、昇腾国产算力芯片批量供货,液冷、高速互联硬件国产化率持续提升,运营商不再单一依赖海外GPU,大规模自建机房风险显著下降;

第三,政策持续扶持算力基础设施建设。东数西算工程、新型算力基础设施补贴、绿色算力税收优惠多重政策落地,大幅降低大型智算中心基建、用电成本,刺激企业加大中长期投资。

02

半导体:757 亿元扩产覆盖制造、封测、设备、材料全环节

其次是半导体领域,传统半导体周期由消费电子、手机库存周期主导,波动幅度大;2026 年行业格局彻底转变,AI 算力、车载芯片成为需求核心引擎,行业进入长达 5 年以上结构性上行周期。

集邦咨询、Yole 行业数据共同验证两大行业趋势:

晶圆制造端领域,12 英寸 28/40nm 车规、功率芯片产能持续紧缺,AI 服务器电源管理芯片、驱动芯片需求同比增幅超 100%;先进 5/3nm 制程产能被全球云厂商、AI 芯片企业长期锁定,代工价格持续上行;

先进封装端领域,2.5D、3D、HBM 存储封装产能成为全产业链最大瓶颈,台积电 CoWoS 产能排期至 2027 年末,国内本土封测企业加速大额扩产,填补国产先进封装供给空白;

半导体设备与材料领域,国内晶圆厂、封测厂同步扩产,前道薄膜、CMP、硅片设备、IC 封装基板国产替代空间全面打开,设备、材料企业资本开支同步加码。

本次统计覆盖2026 年二季度 A 股半导体全产业链上市公司,包含晶圆制造、先进封测、存储封测、光芯片、半导体整机设备、设备零部件、IC 封装基板材料、MEMS 无源芯片八大细分赛道,全部项目合计总投资 756.71 亿元,完整覆盖 AI 算力芯片上下游全部核心环节。

其中,芯联集成200 亿元绍兴 12 英寸产线是二季度晶圆制造领域唯一百亿级新建项目,精准卡位 AI 服务器、智能汽车两大高增长赛道。当前每台 8 卡 AI 服务器搭载数十颗电源管理、驱动、信号转换模拟芯片,28/40nm 成熟制程产能长期被海外厂商垄断,国内晶圆代工供给严重不足。该项目月产能 5 万片 12 英寸晶圆,全部投产之后每年可供给数千万颗车规、算力级模拟芯片,大幅降低国内 AI 整机厂商上游芯片进口依赖。

区别于传统消费电子芯片产线,项目全线配套车规级质量管控体系,同时布局硅光驱动芯片工艺,同步配套高速光模块上游芯片制造,实现算力上下游协同发展。项目分三期滚动投入,资金来源覆盖自有资金、银行中长期产业贷款、地方集成电路产业基金,投产周期匹配2027 年国内 AI 服务器、新能源车出货量峰值。

而封测赛道是本次半导体扩产资金规模最大细分板块,长电科技、甬矽电子、盛合晶微、华天科技、深科技五家企业合计投入325.7 亿元,覆盖 HBM 存储封装、2.5D/3D 芯粒、晶圆级 BUMP、高端存储封测全部高壁垒工艺。

行业分析师指出,后摩尔时代先进封装已经成为算力产业发展核心约束,先进封装价值占高端AI 芯片总成本 21%-25%,供给缺口将持续至 2028 年。

长电科技78 亿元上海临港基地:国内首家大规模布局 HBM 封装本土企业,项目建成后将实现国产 HBM 存储芯片完整封装能力,缓解英伟达、三星海外 HBM 封装产能垄断现状,直接配套国产 AI 大模型训练服务器。

甬矽电子103 亿元宁波三期项目则聚焦FC-BGA、晶圆级封装,主攻中小型 AI 推理芯片、车规芯片封装,适配边缘 AI 终端、自动驾驶算力芯片需求,项目周期长达 8 年,分阶段持续释放高端封装产能。

盛合晶微100 亿元 3DIC 芯粒产线深度受益 Chiplet 芯粒技术浪潮,国内 AI 芯片设计企业受先进制程约束,大规模采用芯粒拆分方案,3D 堆叠封装需求爆发,项目 6 月底开工,2027 年上半年即可实现芯粒试产。

此外,华天科技、深科技合计44.7 亿元存储封测扩产瞄准 AI 服务器海量 DRAM、NAND 存储芯片封装需求,深科技项目 2026 年底即可释放产能,年内兑现存储封装订单业绩。

同时,全球高速光芯片市场长期被国外厂商垄断,国内光模块企业采购成本高、供货周期不可控,成为算力光互联环节核心卡脖子环节。

东山精密旗下索尔思光电86.4 亿元常州光芯片产业园项目,完整覆盖 InP 磷化铟外延、晶圆制造、芯片封装全流程,实现 200G-1.6T 全系列高速光芯片自主量产,直接配套国内算力光模块厂商,大幅降低上游芯片采购成本。

该项目同步配套高速光模块组装产线,形成“光芯片 - 光模块” 一体化生产能力,产品对内供给国内智算中心,对外出口海外云厂商数据中心,双向打开市场空间,2027 年分两批逐步实现大规模量产。

最后是华海清科、拓荆科技、晶盛机电三家设备企业合计投入94.61 亿元扩建设备产线,覆盖 CMP 抛光、PECVD/ALD 薄膜沉积、硅片精密零部件三大晶圆制造核心设备品类。

当前国内新建12 英寸晶圆厂设备国产化率不足 30%,设备国产替代空间广阔,下游晶圆制造、封测企业持续扩产,直接拉动上游设备长期订单增长。

华海清科40 亿元 CMP 装备基地是国内实现12 英寸高端 CMP 设备规模化供货企业,产品覆盖逻辑、存储、功率芯片全品类晶圆抛光,新建基地将大幅提升设备交付能力。

拓荆科技46 亿元薄膜设备是PECVD、ALD 是前道制造核心工艺设备,海外设备厂商交付周期长达 18 个月,国产设备具备交付周期、价格双重优势,扩产完成后可匹配国内多家新建晶圆厂设备采购需求。

晶盛机电8.61 亿元零部件项目则聚焦硅片设备、碳化硅精密结构件,半导体设备核心零部件国产化是设备自主可控底层基础,项目2026 年底即可小批量供货,快速兑现零部件订单。

还有兴森科技39 亿元 IC 载板项目、泰晶科技 11 亿元 MEMS 晶振项目合计投入 50 亿元,分别覆盖芯片封装基材、高速时钟无源芯片两大算力刚需材料。

IC载板是高端 AI 芯片、光模块必备基材,全球供给高度集中于中国台湾、日本厂商,国内供需缺口持续扩大,兴森科技珠海高阶 mSAP 载板基地建成后,将大幅提升本土 FC-BGA 载板供给能力。

AI服务器、高速光模块对高精度 MEMS 晶振需求成倍增长,泰晶科技随州产线聚焦高频、高可靠工业级晶振,年内即可投放市场,匹配下游算力硬件增量需求。

03

PCB全:230.07 亿元布局高速服务器板、覆铜板配套产能

其三是PCB产业,传统通用服务器PCB 仅 20-30 层,单台价值量较低;8 卡、16 卡 AI 服务器 PCB 层数提升至 44 层以上,全液冷机柜背板层数突破百层,单台 AI 服务器 PCB 价值量较传统服务器提升 233%,单机 PCB 用量、单价同步大幅上涨。

同时AI 配套 IC 载板、高速光模块基板需求同步爆发,上游覆铜板基材同步出现供给缺口,PCB 全产业链进入同步扩产周期。

行业机构数据显示,2026年全球 AI 服务器 PCB 市场规模同比增长 65%,高阶 IC 载板稼动率持续维持 90% 以上,供需缺口至少延续至 2027 年底。

2026年第二季度 A 股 PCB 上游覆铜板、中端高速服务器 PCB、下游 IC 载板企业集中发布投产投资公告,全部项目合计总投资 230.07 亿元,完整覆盖 PCB 上下游全产业链。

其中,覆铜板是PCB 核心原材料,占 PCB 总成本 40% 以上,AI 高速服务器 PCB 要求基材具备低损耗、高耐热、高 TG 特性,高端高速基材长期供不应求。

生益科技52 亿元松山湖第二工厂项目,专门生产算力 PCB 配套高端覆铜板,产品直接供给深南电路、广合科技等头部服务器 PCB 厂商,打通上游材料供给瓶颈。项目 2027 年分阶段投产,投产后国内高端高速覆铜板自给率将提升 15 个百分点,降低下游 PCB 企业原材料进口成本。

而深南电路、广合科技为板块两大百亿级投资主体,分别投入46 亿元、60 亿元布局大型算力 PCB 生产基地,主攻头部云厂商、ODM 大厂 8 卡 / 16 卡高端 AI 服务器背板、主板;中富电路、骏亚科技、红板科技侧重中小型推理服务器、边缘 AI 设备 PCB,投资体量更小、落地速度更快。

中富电路8.5 亿元改扩建、红板科技 9 亿元技改项目,下半年即可释放增量产能,承接四季度 AI 服务器出货旺季订单。

深南电路无锡基地、骏亚科技龙南基地聚焦中长期算力需求,匹配2027 年全球 AI 服务器出货量峰值;广合科技东莞 60 亿元智造总部项目定位长期战略布局,分两期超长周期建设,锁定未来 5-8 年算力 PCB 市场份额。

IC载板则属于PCB 行业技术壁垒最高赛道,是连接 AI 芯片与主板的核心载体,市场长期被海外、台企垄断。

兴森科技39 亿元珠海 mSAP 高阶载板项目,实现 FC-BGA 高端载板国产化,同时配套高速光模块基板生产,打通 PCB 与半导体材料两大高景气赛道,形成独特业务协同优势。项目 2027 年底逐步释放产能,将充分受益先进封装、算力芯片长期扩产红利。

随着国内AI 服务器 ODM 厂商出货量持续攀升,高端高速 PCB 供需缺口将持续存在,具备高阶高多层、IC 载板技术能力的本土龙头企业,将持续享受产品溢价与产能放量双重红利。

04

MLCC:20.65 亿元加码 AI 高容 MLCC

最后是MLCC,作为是AI 服务器必备被动元器件,普通通用服务器单台 MLCC 用量约 2000 颗,八卡 AI 服务器用量飙升至 44 万颗,英伟达 GB300 机柜 MLCC 价值量超 4600 美元。

行业核心矛盾并非单纯用量增长,而是AI 高容 MLCC 堆叠层数大幅提升,普通消费电子 MLCC 仅 50 层介质,AI 服务器 10μF、20μF 高容产品堆叠层数高达 500-1200 层,单条产线转产高端 AI 产品后产能损耗 5-8 倍,形成行业 “产能黑洞”。

2026年日系龙头村田、太阳诱电连续三轮上调 AI / 车规级 MLCC 价格,涨幅最高达 40%,交期拉长至 12 周以上,国产替代空间全面打开。

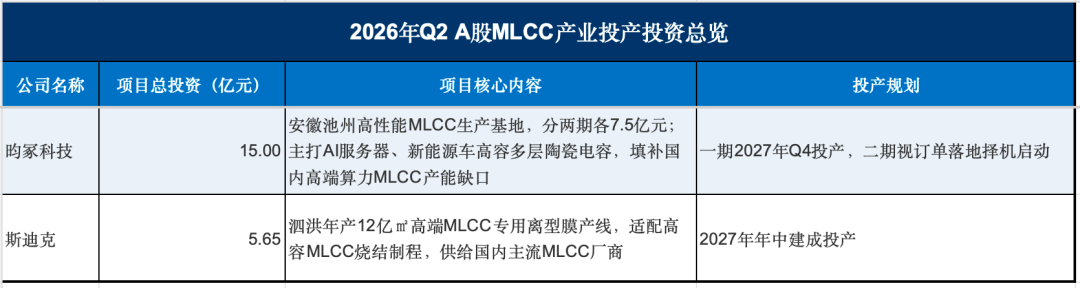

2026年二季度 A 股 MLCC 产业链两家企业发布新建产线投资公告,项目合计总投资 20.65 亿元,分别覆盖高端 AI MLCC 成品制造、MLCC 制程配套膜材料两大环节。

当前国内MLCC 龙头风华高科、三环集团产能集中于消费电子、基础车规品类,高容、高可靠 AI 服务器专用 MLCC 供给严重不足,市场高度依赖日系厂商。

昀冢科技池州基地专项布局算力、新能源汽车两大高端市场,重点生产10μF 以上超高容 MLCC 产品,匹配八卡、十六卡 AI 服务器电源模块、GPU 供电模组需求。项目分两期各投入 7.5 亿元,一期 2027 年四季度投产,建成后将形成年产百亿颗高端 MLCC 产能,直接切入国内头部 AI 服务器 ODM 厂商供应链,填补本土高端算力 MLCC 供给空白。

而MLCC 生产过程中高端离型膜是核心制程耗材,长期依赖日韩进口,制约本土 MLCC 企业扩产速度。斯迪克泗洪 12 亿㎡离型膜产线专门针对高容 MLCC 烧结工艺开发高端膜材,产品直接供给昀冢科技、风华高科、宏达电子等本土 MLCC 厂商,实现上游耗材自主可控,降低国内 MLCC 企业原材料采购成本与供货周期压力,2027 年年中建成投产,同步匹配下游 MLCC 产线产能释放节奏。

摩根大通预测,2026-2030年 AI 服务器相关 MLCC 市场复合增长率维持 150% 以上,行业供需紧缺格局至少延续至 2028 年。

本轮本土企业扩产规模虽不及半导体、PCB赛道,但赛道壁垒高、供给增量有限,高端 AI MLCC 产品毛利率持续维持 40% 以上,率先落地高端产能的企业将持续享受涨价红利。

05

AI基建仍处发展初期:加速投资抢夺风口或将成常态

由上述可知,2026 年第二季度 A 股 AI 硬件产业链超 1800 亿元集中扩产浪潮,实际上整体的投资远不止如此,显而易见,国内算力基础设施国产化进程的标志性节点已至。

从上游半导体芯片、设备、材料,到中端 PCB、MLCC 被动元器件,再到下游智算中心运营,全产业链同步加码高端产能建设,完整匹配全球 AI 产业长期高增需求。

本轮投资扩张并非短期市场炒作,而是下游真实长期订单、国产替代政策、技术迭代三重逻辑共振下的产业主动升级。未来两年,随着千亿级新建产线分批投产,国内AI 硬件自主供给能力将实现跨越式提升,逐步摆脱海外供应链约束,支撑国内大模型、工业 AI、自动驾驶等新质生产力规模化落地。

就AI基础设施建设的可持续性,诚如黄仁勋强调:“算力越多,token越多,收入也就越多。这轮建设将以数十年为单位来衡量,涉及电网、互联网等关键基础设施建设。相信这将成为人类历史上规模最大的基础设施建设。”