五度妙笔

五度妙笔 API商城

API商城

数据库

数据库全球存储芯片加速扩产:锡膏材料国产替代势不可挡!

1、在存储芯片晶圆凸点、3D 堆叠封装、FC-BGA 基板互联、SSD 模组组装全流程中,而锡膏作为实现芯片电气互联、机械固定与散热传导的核心基础材料,是决定存储产品良率、长期可靠性与先进制程落地能力的“隐形基石”。

但是长期以来,高端存储封装专用超细锡膏、低温高铋锡膏、低α 超高纯锡膏市场被日本千住、美国爱法、德国贺利氏等海外巨头垄断,供应链安全、成本管控、工艺定制化等多重矛盾持续凸显。

2、从全球半导体高端封装锡膏市场来看,目前呈现集中度极高的情况,日本千住金属、美国爱法(Kester)、美国铟泰、德国贺利氏四家外资企业合计占据国内存储封装高端锡膏市场 70% 以上份额,其中 HBM、车规存储专用超细锡膏外资市占率超 85%,形成技术、专利、客户三重壁垒垄断格局。

不过,国内某些知名存储模组厂商已开始采用国产锡膏进行国产替代。

3、整体看来,AI 算力需求长期增长驱动 HBM 迭代、存储 3D 堆叠层数持续提升,FC-BGA、Fan-out 先进封装逐步替代传统封装工艺,存储锡膏规格将从当前 T5/T6 全面向 T7、T8 升级,低温高铋、低 α 超高纯细分品类需求占比持续提升,高端锡膏量价齐升长期逻辑不变,行业价值重心持续向本土高端材料龙头转移。未来三年随着长鑫、长江存储新增晶圆、封装产能集中落地,叠加国内服务器、AI算力本土产业链配套完善,存储厂商采购导向持续向国产锡膏倾斜。

文/李老师

众所周知,AI 算力产业爆发带动全球存储芯片进入新一轮大规模扩产周期,HBM 高带宽内存、服务器 DRAM、企业级 NAND 闪存需求持续井喷,国内长鑫存储、长江存储同步加码先进晶圆与先进封装产线建设,本土存储产业链迎来黄金发展窗口。

日前,韩国政府宣布将携手推进“三大超级项目”。三星电子、SK海力士等大企业将携手韩国政府在非首都圈地区兴建半导体厂、物理人工智能(AI)厂和AI数据中心,建立高新产业三大主轴。

而在半导体方面,韩国半导体两大巨头――三星电子和SK海力士将在韩国西南地区(全南光州统合特别市等)共投资800万亿韩元(约合人民币3.53万亿元),分别兴建2座存储晶圆制造厂。

值得一提的是,在存储芯片晶圆凸点、3D 堆叠封装、FC-BGA 基板互联、SSD 模组组装全流程中,而锡膏作为实现芯片电气互联、机械固定与散热传导的核心基础材料,是决定存储产品良率、长期可靠性与先进制程落地能力的“隐形基石”。

长期以来,高端存储封装专用超细锡膏、低温高铋锡膏、低α 超高纯锡膏市场被日本千住、美国爱法、德国贺利氏等海外巨头垄断,供应链安全、成本管控、工艺定制化等多重矛盾持续凸显。

01

持续缺货:全球存储芯片开启超级周期扩产

2026年全球存储行业资本开支再创历史新高,三星、SK 海力士、美光三大国际龙头将绝大多数新增产能投向 AI 算力专用 HBM 存储,传统通用 DRAM、消费级 NAND 扩产节奏大幅放缓。

SK海力士作为当前 HBM 市场龙头,持续改造现有 DRAM 产线转产 HBM3E、HBM4 产品,韩国清州 M15X 全新 HBM 晶圆厂全速建设,美国印第安纳州投资 38.7 亿美元落地先进封装基地,全年 HBM 产能目标同比提升 60% 以上,高端订单已被头部 AI 厂商全年锁定。

三星电子2026 年度半导体资本开支达 733 亿美元,其中超六成资金倾斜 HBM 研发与产线扩建,规划将 HBM 产能在两年内提升三倍,光州全新存储产业集群同步规划 4-5 座专用晶圆工厂,全面布局下一代 HBM4E、HBM5 技术路线。

美光投资百亿美元落地美国纽约超级晶圆厂,弗吉尼亚产线主攻1α 制程服务器 DRAM,同步收购中国台湾力积电厂区强化 HBM 封装能力,全球算力存储产能布局全面提速。

数据显示,2026年全球 HBM 出货量同比增长 60%,2027 年维持 60% 高增速,单片 HBM 晶圆耗材需求是普通 DDR5 内存的 4-5 倍,先进封装工序复杂度、耗材用量同步大幅提升,直接拉动高端半导体锡膏刚性需求持续上行。传统存储市场层面,服务器 DRAM 需求占比已达 60%-65%,2028 年有望突破 70%,企业级大容量 SSD、车载存储、工业级 NOR 闪存市场稳步扩容,存储整体产业周期持续上行。

此外,国内存储产业迎来产能建设高峰期,长鑫存储、长江存储两大本土存储龙头同步启动大型新建产线,构建完整国产存储制造闭环。带动国内存储封测环节大规模扩容,长电科技、通富微电、华天科技同步扩建存储专用先进封装产线,覆盖晶圆凸点、2.5D/3D 堆叠、FC-BGA 全工艺。

政策层面,国内集成电路产业基金持续加大对存储芯片及配套电子材料扶持力度,新建国产晶圆厂、封测厂执行本土材料优先导入准则,存储封装锡膏、光刻胶、电子特种气体、靶材等关键基础材料加速推进认证、批量导入,为锡膏国产替代打开核心下游市场空间。

据业界预测,2026-2028 年国内存储晶圆、封装产线新增投资总额超 1800 亿元,上游封装耗材市场同步释放百亿级增量,锡膏作为贯穿全工艺流程的通用耗材,行业增长确定性极强。

02

锡膏:存储芯片先进封装不可或缺的核心互联材料

资料显示,锡膏由高纯度球形锡合金粉末与专用有机助焊剂按固定比例混合而成,金属粉末占总质量85%-92%,直接决定导电、导热、机械强度性能;助焊剂占比 8%-15%,负责去除焊盘氧化层、调节印刷触变性、控制回流空洞率、抑制焊点腐蚀,是高端锡膏核心技术壁垒所在。

根据合金熔点、金属组分可分为三大类,分别匹配存储芯片不同工艺环节:

1、高温无铅锡膏(SAC305,熔点 217℃):Sn96.5Ag3Cu0.5 体系,耐热循环、抗蠕变性能优异,适配存储 FC-BGA 基板焊接、SSD 模组 SMT 组装;

2、低温高铋锡膏(Sn42Bi58,熔点 138℃):低焊接温度,避免高温损伤堆叠存储晶圆、超薄介质层,广泛用于 HBM 3D 堆叠固晶、薄型存储芯片倒装凸点;

3、低α 超高纯超细锡膏:控制铀、钍放射性元素极低析出,适配服务器、AI 数据中心高端存储,避免信号软错误,为 HBM 核心专用材料。

行业核心性能考核指标包含印刷精度、空洞率、润湿性、高低温循环可靠性、残留腐蚀性五大维度:

先进存储封装要求锡膏空洞率≤5%,超细间距印刷偏移控制±5μm 以内,经过 - 40℃~125℃一千次温度循环后焊点强度衰减低于 10%,免清洗残留物通过 85℃/85% RH 千小时电迁移测试,技术门槛远高于消费电子普通 SMT 锡膏。

而存储芯片从晶圆制造到终端模组组装,五大核心工序全程依赖专用锡膏,不同工艺对应差异化锡膏技术规格,先进HBM 存储对超细 T7/T8 级锡膏形成刚性刚需。

1、晶圆 Bump 凸点制备(存储芯片核心前置工艺)

晶圆凸点是存储颗粒实现倒装互联的基础,焊料印刷法通过超细锡膏精准印刷、回流成型微米级凸点,适配DRAM、NAND、HBM 晶圆 50-300μm 凸点尺寸、50-100μm 细间距场景。传统电镀凸点成本高、产线投资大,锡膏印刷凸点工艺凭借低成本、工艺灵活优势成为国内存储产线主流路线。

普通DDR5、消费级 NAND 晶圆采用 T5/T6 锡膏;HBM 多堆叠存储芯片凸点间距缩小至 0.15mm 以内,必须使用 T7、T8 超细粒径锡膏(锡粉粒径 1-8μm),要求锡粉球形度≥99.5%、氧含量低于 80ppm,防止印刷塌边、桥连、凸点空洞缺陷,直接决定晶圆良率。海外千住、铟泰长期垄断 HBM 凸点专用超细锡膏,是国产替代首要突破环节。

2、HBM 3D堆叠固晶工艺(算力存储增量最大场景)

HBM由 8-16 层存储晶圆垂直堆叠而成,层间微焊点密度达到传统 DRAM 数十倍,堆叠固晶环节必须使用 SnBi 低温锡膏。138℃低温回流工艺可规避高温导致的晶圆分层、介质层开裂、存储单元漏电失效问题,是 HBM 量产的核心耗材。

而高铋低温锡膏配方存在技术难点:铋元素易形成脆性相,若配方调配失衡,高低温循环后焊点极易断裂,造成HBM 堆叠失效。

海外厂商通过微量铟、银改性配方解决脆性缺陷,国内企业近年完成改性高铋锡膏研发,逐步进入长鑫存储HBM 试产线验证。单颗 HBM 芯片锡膏消耗量是普通 DRAM 颗粒 3 倍以上,随着 HBM 产能持续扩张,低温锡膏市场增速领跑全品类焊料。

3、 FC-BGA存储基板封装(服务器存储核心工艺)

服务器大容量DRAM、企业级 SSD 主控芯片采用 FC-BGA 倒装封装,芯片凸点与载板焊盘依靠高温 SAC305 锡膏完成互联。

该场景对锡膏抗热疲劳、低空洞性能要求严苛,服务器存储常年70℃以上高温连续运行,焊点需耐受数万小时热冲击,空洞过大会造成散热不足、存储读写故障。

此外,高端车规存储、工业级存储FC-BGA 产线此前 100% 采购进口锡膏,国内极少量企业的 T6/T7 高温锡膏现已通过存储封装产线可靠性验证,批量导入国产存储主控芯片封装。

4、存储颗粒固晶贴装(单颗存储芯片粘接固定)

此外,切割后的存储裸片通过固晶锡膏粘接至载板、陶瓷基板,固晶锡膏需要兼顾导热、粘接强度、低应力特性,避免薄型存储晶圆翘曲开裂。传统固晶材料以银胶为主,高端高密度存储逐步切换锡膏固晶方案,导热性能提升40%,适配 AI 服务器高发热存储模组。

5、SSD内存条、固态盘模组 SMT 组装(下游终端制造)

SSD硬盘、内存条 PCB 板贴装存储颗粒、主控、电容电阻环节使用标准无铅锡膏,传统消费级产品以 T3/T4 锡膏为主;企业级、AI 服务器高速 SSD 模组焊点密度大幅提升,同步升级 T5/T6 超细锡膏。国内低端模组锡膏已实现全面国产替代,但高速高端 SSD 仍有近半数市场依赖进口品牌。

值得一提的是,传统消费级存储仅需T3-T5 常规锡膏,而 AI 算力核心 HBM 存储倒逼锡膏全面向 T7、T8 超微规格迭代,二者技术壁垒形成巨大断层。

03

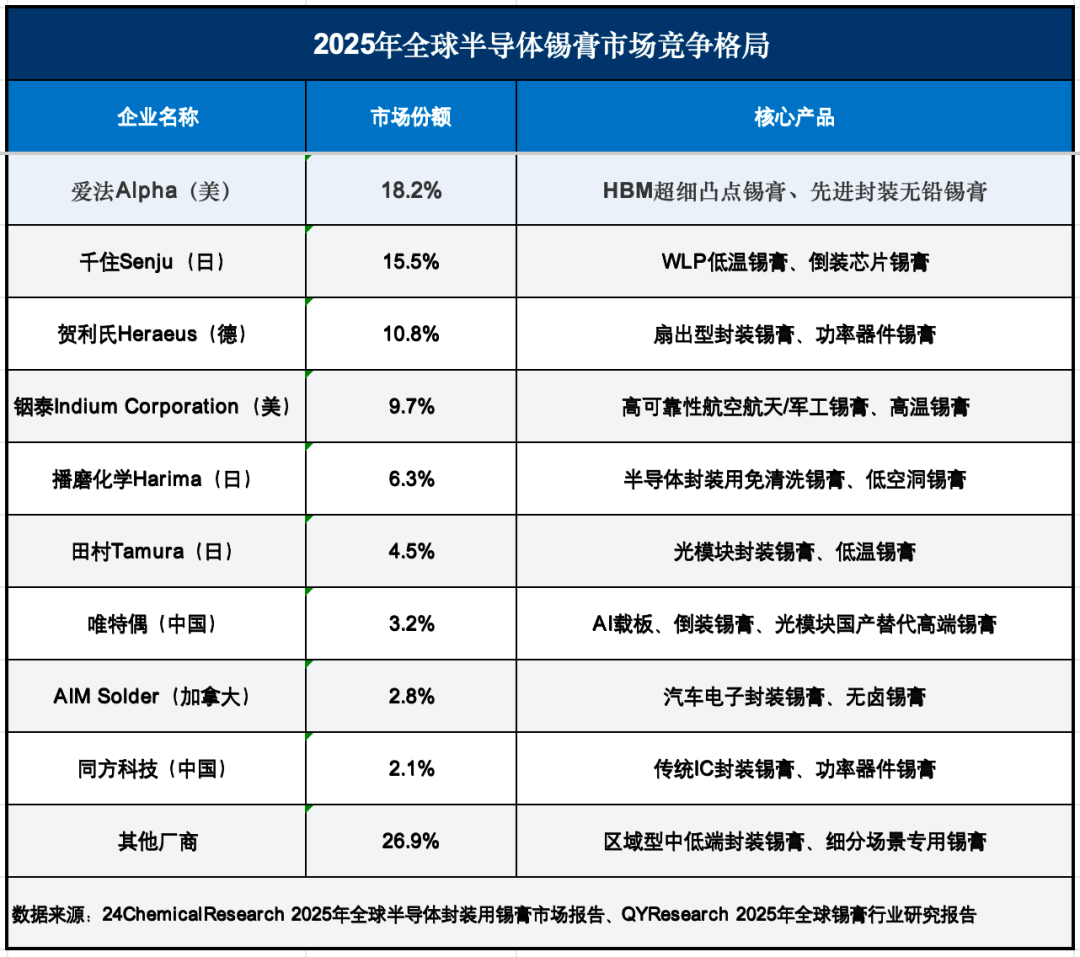

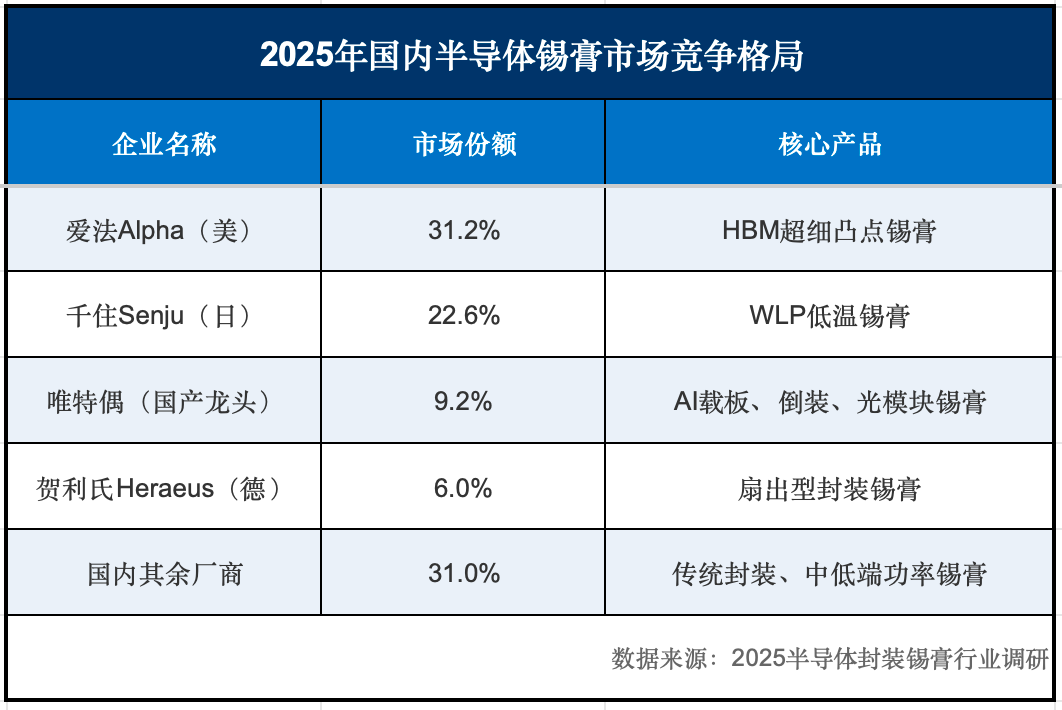

全球存储封装锡膏格局:海外巨头垄断高端,国产厂商加速突围

从全球半导体高端封装锡膏市场来看,目前呈现集中度极高的情况,日本千住金属、美国爱法(Kester)、美国铟泰、德国贺利氏四家外资企业合计占据国内存储封装高端锡膏主要市场份额,其中 HBM、车规存储专用超细锡膏外资市占率超 85%高,形成技术、专利、客户三重壁垒垄断格局。

其中日本千住金属是全球存储锡膏绝对龙头,国内市场占有率极高,T7/T8 超细锡膏、高铋低温锡膏产品全面配套三星、SK 海力士 HBM 产线,国内头部封测厂高端存储产线渗透率较高,掌握大量细间距凸点、3D 堆叠锡膏核心配方专利;

此外,美国铟泰则在低空洞、低α 超高纯锡膏技术等方面领先,主打 Fan-out、FC-BGA 高端封装,深度配套美光存储供应链,在国内服务器 DRAM 封装市场份额很高;

而美国爱法、德国贺利氏则聚焦车规、工业级高可靠存储锡膏,凭借全球化工研发平台,垄断海外存储厂商在华配套产线供货权。

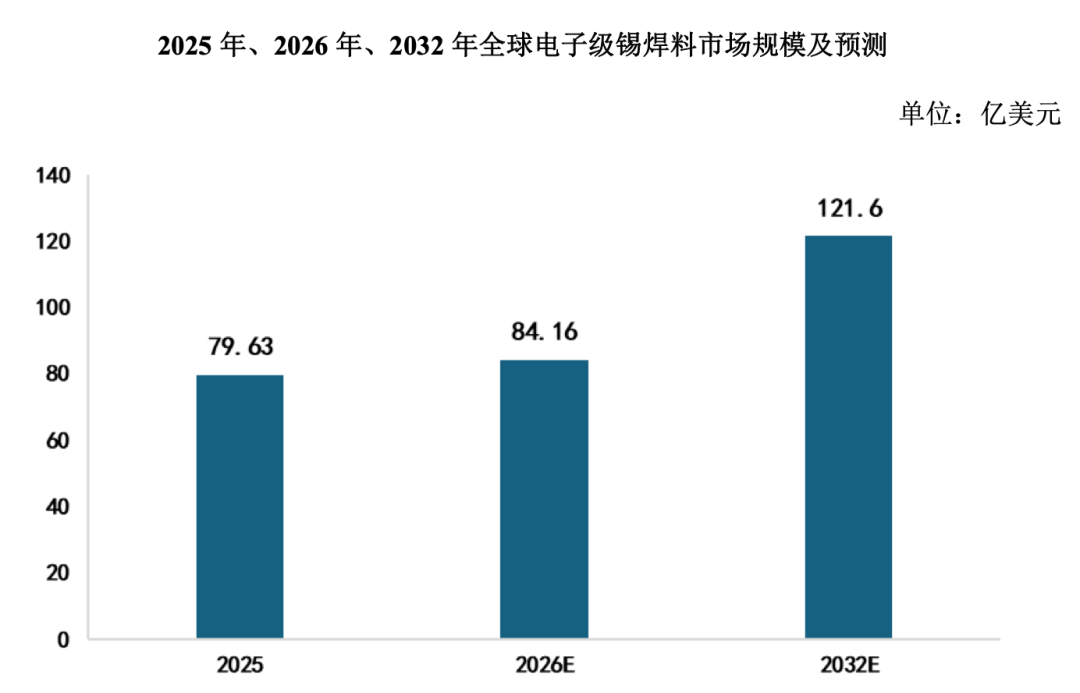

随着电子材料行业的持续快速发展以及下游电子器件逐渐向小型化、轻薄化、低成本化的方向发展,以锡膏为代表的电子焊接材料将成为行业的重点发展方向。未来,随着 5G 通讯、物联网、新能源汽车、人工智能、AI 算力等新兴产业的快速发展,预计电子焊接材料及辅助焊接材料的用量将继续保持稳步增长的趋势。

根据 QY Research 分析报告,2025 年全球电子级锡焊料市场规模约为 79.63 亿美元,预计至 2032 年将达到 121.6 亿美元,2026-2032 年复合增长率约为6.3%;其中,中国作为全球最大的市场,约占 61%的市场份额。

不过,据了解,国内某知名存储模组厂商已经开始采用国产锡膏进行国产替代。

实际上,国内锡膏行业经过十余年研发攻坚,形成上游高纯锡粉+ 中游锡膏制造完整产业链,涌现少量核心龙头,配套数十家专精特新材料企业,分层突破中端、高端存储锡膏市场。

国内已有企业已实现批量供应T6-T7 级超细锡膏企业,存储专用高温 SAC 锡膏、改性高铋低温锡膏完成部分客户认证,国内半导体锡膏市占率 18.7%;产品空洞率、印刷精度指标对标千住同规格产品,免清洗无卤配方满足高端存储环保、可靠性要求。

据市场预测,2026-2028 年国内存储封装锡膏新增市场空间合计超 100 亿元,其中高端超细 T7/T8、低温高铋锡膏增量占比超 65%,毛利率超过了 70%,高端品类为国产锡膏龙头核心业绩弹性来源。

与此同时,超细粒径锡膏持续向T8/T9 迭代,适配下一代 HBM 堆叠当前行业主流 HBM 使用 T7 锡膏,未来 HBM5、更高层数堆叠存储凸点间距进一步缩小至 0.1mm 以下,需要 T8、T9 超微锡膏。

而改性高铋低温锡膏优化,解决HBM 堆叠焊点脆性痛点传统 Sn42Bi58 锡膏焊点脆性大,冷热循环易失效,国内企业通过微量铟、银、镍合金改性配方,平衡低温焊接与机械强度,优化助焊剂活性体系,将高铋锡膏高低温循环寿命提升 30% 以上,满足 HBM 多层堆叠长期可靠性要求。

04

国产替代长期深化:高端锡膏迎来黄金增长期

整体看来,AI 算力需求长期增长驱动 HBM 迭代、存储 3D 堆叠层数持续提升,FC-BGA、Fan-out 先进封装逐步替代传统封装工艺,存储锡膏规格将从当前 T5/T6 全面向 T7、T8 升级,低温高铋、低 α 超高纯细分品类需求占比持续提升,高端锡膏量价齐升长期逻辑不变,行业价值重心持续向本土高端材料龙头转移。

未来三年随着长鑫、长江存储新增晶圆、封装产能集中落地,叠加国内服务器、AI算力本土产业链配套完善,存储厂商采购导向持续向国产锡膏倾斜。

当全球电子环保法规持续收紧,RoHS、REACH 管控标准不断升级,存储芯片车规、服务器场景对材料无卤、低腐蚀、低应力要求持续提高。无卤免清洗锡膏、低应力改性合金锡膏将成为行业标配,具备绿色配方研发能力的本土企业将抢占更多高端客户资源。

随着国产存储、封测企业海外建厂,国内锡膏龙头同步推进海外产线布局与国际客户认证,逐步切入东南亚、欧洲存储配套供应链,打破海外品牌全球垄断格局,国内锡膏行业从单一本土替代市场走向全球竞争,长期成长空间进一步拓宽。

简而言之,AI 算力浪潮推动全球存储产业进入史诗级扩产周期,国内长鑫存储、长江存储加速补齐国产算力存储短板,构建自主可控存储产业链体系。锡膏作为存储芯片先进封装的核心互联材料,贯穿晶圆凸点、3D 堆叠、基板封装、终端模组全流程,高端超细、低温高铋锡膏长期被海外巨头垄断,供应链安全、制造成本、工艺迭代三重压力倒逼国产替代加速落地。

展望未来,国产存储芯片大规模扩充为本土锡膏产业释放百亿级增量市场,高端超细锡膏赛道量价齐升逻辑明确,锡膏材料自主可控不仅是国产存储产业链降本增效的核心抓手,更是我国半导体底层材料实现全面自主安全的关键一环。在市场、技术双重驱动下,本土锡膏企业有望在未来3-5 年彻底改写全球存储封装焊料市场竞争格局,迎来属于国产电子焊接材料的黄金发展时代。