五度妙笔

五度妙笔 API商城

API商城

数据库

数据库XR微显示的上半年:Micro-LED加速、Micro-OLED扩产、LCoS重回产业视野

扩产能、提良率与全彩化

文/VR陀螺 Wickey

2026年上半年,AI眼镜产品发布密集,VR/MR头显也迎来了新的风向,微显示产业从技术到量产也正经历新一轮的产业迈进。

据陀螺研究院不完全统计,2026年上半年,全球VR/AR、AI眼镜约有70款,其中37款具备显示功能。从不同的微显示器分布上来看,搭载Micro-LED微显示技术的硬件共有19款,主要为一体式品牌AI眼镜,以及相关参考设计;搭载Micro-OLED微显示技术的硬件共有15款,主要为分体式XR眼镜和MR头显;搭载LCoS微显示技术的硬件共3款,主要为一体式AR眼镜和相关参考设计。

图源:陀螺研究院

01

AI眼镜爆发,Micro-LED微显示器加速扩产

AI大模型的快速迭代推动更多厂商涌入AI眼镜赛道,目前,除雷鸟创新、影目INMO、Rokid、XREAL、致敬未知和李未可等垂类智能眼镜品牌外,华为、小米、阿里、百度等互联网与手机厂商也在加速布局。

图源:Qualcomm

IDC数据显示,2026年第一季度全球智能眼镜出货量达到356.6万台,同比增长130.1%,全球AR市场同比增长168.6%;国内智能眼镜网络零售销售额同比增长161.9%。快速增长的终端市场,也在刺激上游供应链加快扩产和技术升级。

AI眼镜更注重轻量化、全天佩戴与信息辅助,对微显示技术提出了更高的要求,对于重量小于50克、需连续佩戴数小时的AI眼镜而言,单纯提升亮度或分辨率已非关键,如何在有限空间内完成显示、光学、散热、供电等系统集成,才是决定体验的核心。

CES 2026期间约有 30 余款搭载Micro-LED方案的智能眼镜集中亮相,行业一度释放出“Micro-LED是AR眼镜首选方案”的信号。这也给Micro-LED厂商带来机遇,今年上半年,赛富乐斯宣布完成3亿元C轮融资,其6英寸硅基Micro-LED产线实现量产,综合年产能超过500万颗微显示屏。

同时,JBD、镭昱光电、鸿石智能等一众Micro-LED企业持续推进量产能力与技术工艺,希望借助AI眼镜市场打开商业化空间。陀螺研究院梳理了上半年Micro-LED厂商技术方面的相关事件:

图源:陀螺研究院

从上半年公开的厂商动态来看,Micro-LED传递的主要突破来自于良率与全彩化两方面。例如,JBD“走鹃Ⅱ”的像素间距由“蜂鸟”系列的4微米提升至2.5微米级别,换算下来“走鹃”系列微显示面板的像素密度高达10160 PPI。相较于主流的640×480,其分辨率提升至800×600,光引擎体积为 0.18 CC。

据称,在30度AR眼镜的视场角下,“走鹃Ⅱ”的角分辨率达到33.3(数值越接近60,越清晰)。中心视场调制传递函数(MTF)达到0.4@200 lp/mm;经优化杂散光抑制与精准白平衡调校后,亮度均匀性超过95%。

图源:JBD(走鹃Ⅱ)

此外,鸿石智能也发布新一代彩色Micro-LED光机——“云锦”,将像素间距从上一代的3.75微米推进至2.4微米,像素密度也提升至10583 PPI,提升约148%。据介绍,云锦的红色发光效率外量子效率超过5%,分辨率为VGA(640×480),体积为0.16cc。

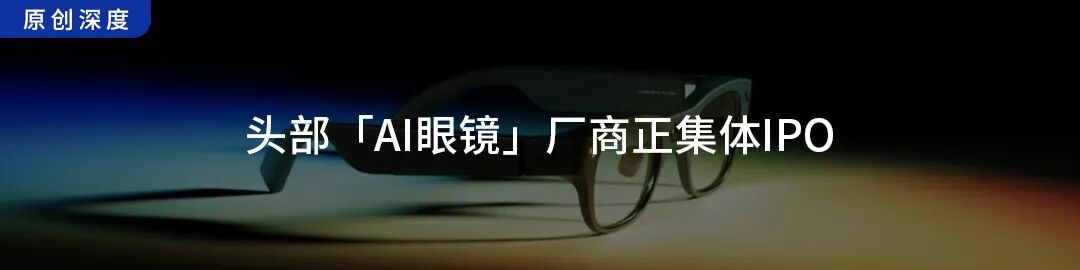

值得一提的是,诺视科技在上半年还带来了一款特别的Micro-LED微显示方案——芯眸®(Chimo®)P13。据介绍,芯眸P13基于现有量产驱动背板与WLVSP®像素堆叠技术打造,是一款单片多色的微显示屏,显示尺寸为0.13英寸,子像素间距4μm,可根据客户需求适配640×240、320×480、320×240多种分辨率,提供红绿搭配的彩色方案。性能参数方面,芯眸P13红光峰值EQE达到5%,25% APL场景下可实现约3lm黄光表现。

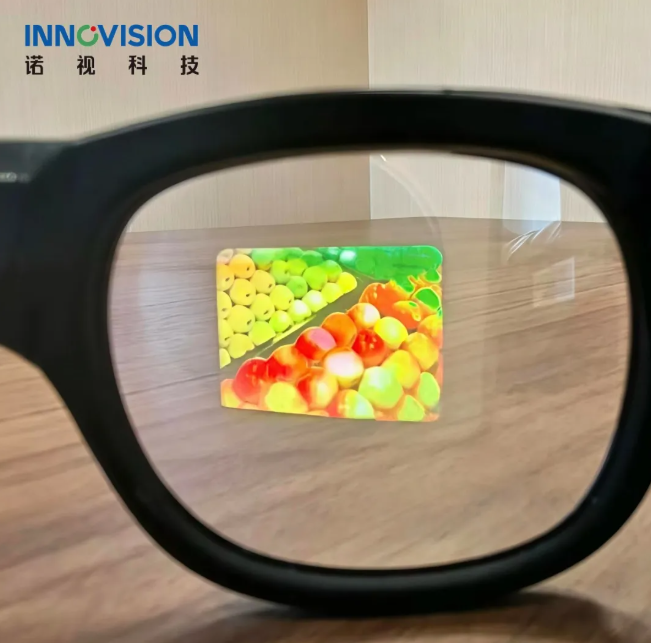

量产能力方面,JBD在今年5月宣布完成Micro-LED微显示由4英寸向12英寸晶圆重构量产体系升级,中试线实现通线验证,晶圆重构良率突破98%;赛富乐斯在完成新一轮融资后,也同时公布其首条6英寸硅基Micro-LED产线已实现量产,并同步推动 12 英寸产线建设。

更大尺寸的晶圆,意味着更高的切割利用率,这有利于摊薄Micro-LED成本。在AI眼镜激增的市场需求下,正倒逼上游屏厂加速扩产与工艺升级。

不过,产线落地并不等于规模交付。在全彩化路径上,红光效率与色彩一致性仍然是工程难点,使其更依赖长期工艺迭代。技术与产品定义逐渐清晰之后,量产能力便成为下一阶段的核心变量。

图源:JBD

整体来看,Micro-LED在AI眼镜快速增长的需求驱动下,进一步提升了量产能力,相关显示技术也在加速迭代。 从当前已商业化的产品来看,凭借较高的光学参数与良率,单色Micro-LED的AI眼镜依旧是市场主流,全彩Micro-LED的AI眼镜,目前仅有雷鸟 X3 Pro一款,且依旧为合色方案。伴随着上游屏厂的技术突破,良率的提升,我们有望在未来1-3年看到更多的全彩Micro-LED AI眼镜。

02

从视涯到三星,Micro-OLED迈向全球规模化竞争

相比Micro-LED聚焦技术突破,2026年上半年,Micro-OLED的发展重点更多体现在供应链扩产与商业化落地。

从2025到2026上半年,VR/MR头显市场整体呈收缩趋势,但轻量化的分体式XR眼镜却一直保持着较高的供应需求。可以看到,上半年发布的雷鸟GT Max系列、XREAL xbx a01、XREAL AURA 、华硕ROG XREAL R1和宏碁AR Vision GR0等产品均采用Micro-OLED微显示技术。

市场需求进一步传导至供给端,推动产业链进入扩产周期,以视涯科技、熙泰科技、京东方等为代表的国产Micro-OLED厂商,继续扩大产能,希望借助规模效应降低成本,并承接更多国际品牌订单。

图源:视涯科技

在历经2025一年行业冷思考后,VR/MR产业正在朝着更轻量化的设计迭代,如年初冰山一角的PICO Swan、以及大朋的PCMR产品Project TITAN,而这些产品无一例外都采用了Micro-OLED微显示器。

最典型的信号来自Meta,2026年6月初,Meta与视涯科技、京东方正式签约,将为Meta的下一代旗舰头显供应OLED微显示屏。尽管Quest 4发布时间已调整至2027年上半年,但供应链已基本确定。Micro-OLED的供应商格局也正在从索尼一家独大变为多方竞争,为满足后续需求,视涯启动上海第二条Micro-OLED产线建设,京东方也在加快推进Meta供应链认证。

与此同时,三星显示、熙泰、芯视佳等一众海内外Micro-OLED厂商也在加速产能建设,陀螺研究院整理了上半年Micro-OLED产线建设方面信息:

图源:陀螺研究院

可以发现,中国Micro-OLED企业依靠持续的扩大产线,提升供给能力,以此来缓解此前长期存在的产能不足的情况。海外厂商则仍以材料、工艺与高端器件性能优化为主要发力方向,继续提升工艺能力。尽管产能与终端市场进展显著,但Micro-OLED在亮度上限、功耗及光学系统依赖方面的局限,使其在轻量化AI眼镜场景中仍不具备太多优势。

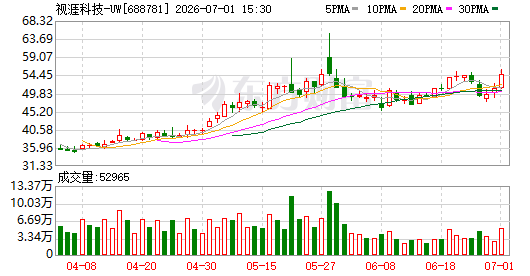

随着视涯12英寸产线逐步释放产能,京东方、芯视佳等厂商持续推进量产,Micro-OLED供给能力正在快速提升。但从视涯科技今年第一季度财报可以发现,虽然营收同比增长247%,但净亏损仍达4552万元,这也反映出Micro-OLED产业仍处于高投入、重资产的发展阶段。

图源:东方财富网

若未来产能释放速度快于终端需求增长,市场竞争或将进一步加剧,产品价格也可能面临一定下行压力,价格战将不可避免。这对终端品牌来说,更便宜的屏幕意味着整机成本下降,但对上游厂商而言,则是利润的进一步收缩。

03

Meta Ray-Ban Display之后,LCoS在AR端重新被关注

另一条值得关注的微显示技术路线是LCoS。过去,受限于光机体积、对比度等因素,LCoS一度在AR显示技术竞争中被推向边缘化的位置,更多被应用于车载HUD、投影显示等场景。但随着AI眼镜和轻量化AR眼镜开始走向消费级量产,LCoS凭借成熟供应链、成本优势和稳定显示效果,重新显现出产业价值。

尤其是Meta在Ray-Ban Display中采用相关方案后,这项曾被视为过渡路线的技术再次重回产业视野。今年Display Week期间,奇景光电、友达等企业展示的新一代LCoS方案也表明,这一技术路线并未退出竞争,而是在寻找更适合自身优势的应用场景。

上半年,LCoS的技术方面突破,主要集中在芯片微型化、光机集成与画质优化等方面。芯视元发布全球最小0.13英寸“天目80”芯片(640×480,4.0μm像素),规划下一代0.25英寸2.5μm像素产品;奇景与友达展示自发光方案(200mW功耗、35万尼特亮度),并将对比度提升至450:1(动态调制后超1000:1);Avegant通过移除PBS架构将光引擎缩至0.7cc。

图源:芯视元

光峰科技则推出RGB全彩“一拖二”LCoS光机“蜻蜓C1”,作为蜻蜓G1的升级,这款产品实现了从单绿显示到RGB全彩显示的跨越,并支持双目视差3D显示。蜻蜓C1延续了G1在成本、重量和能耗控制上的优势,核心显示单元成本可降低50%,整机重量减轻约20%。

来自中国台湾的微显示企业HIMAX也在今年CES 2026期间展示了其最新的LCoS面板,该产品尺寸为0.17英寸,采用方形屏设计,支持720×720px分辨率,厂商表示该产品主要用于AR眼镜,目前尚未量产。

图源:VR陀螺

在终端方面,舜宇光学在CES 2026期间推出了其首款面向运动场景的AR眼镜参考设计RGB sports AR Glasses。该产品采用0.13英寸LCoS显示面板搭配衍射光波导的光学方案,支持VGA分辨率,可实现28度视场角。整机采用护目镜式形态,主要面向骑行、户外徒步等运动场景,核心配置上搭载高通5100芯片与4800万像素前置摄像头,并在鼻托处集成了可监测心率、体温等数据的传感器。

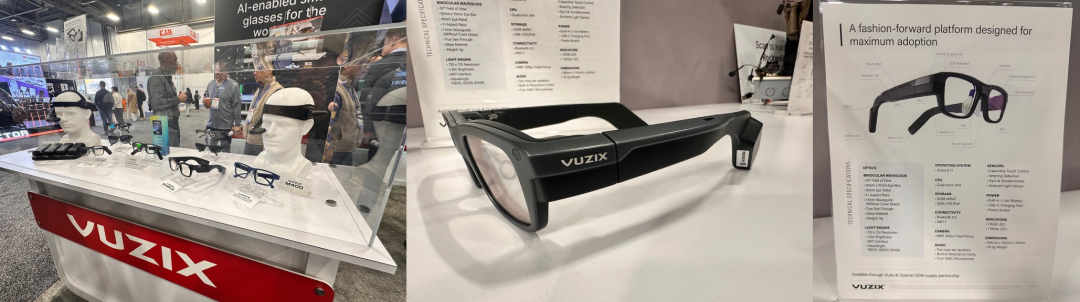

海外AR眼镜厂商Vuzix则展出了一款与广达联合开发的AR眼镜参考设计,该产品采用Vuzix的波导与Avegant的LCoS光引擎,分辨率为720×720px,FoV达30°,重量为78.3g。

图源:VR陀螺

6月中旬,Snap发布新款一体式AR眼镜Specs,采用自研LCoS显示方案,具备51°视场角与1600万色显示能力,但由于整机成本与外形,目前仍以开发者体验为主,未形成消费级破圈。

总体来看,在轻量AI+AR眼镜开始走向量产的阶段,LCoS凭借成熟供应链、成本可控、显示稳定以及与光波导方案的适配能力,重新获得了产业验证。不过,如果从更广义的消费级微显示市场来看,LCoS的增量并不只来自AR眼镜。投影显示依然是LCoS更成熟,也更容易形成规模化出货的应用场景。

上半年,追觅INNIX D2成为首款搭载国产可量产3LCoS方案的投影产品。其采用三片反射式液晶芯片分别控制红绿蓝三色光线,搭配RGB三色激光与荧光混光系统,实现了3400 CVIA流明峰值亮度、100000:1超高对比度与覆盖110% BT.2020的广色域;同时配备1.6倍光学无损变焦系统,可支持最大300英寸画面无损投影。

图源:追觅

华为发布行业首款LCoS双焦面AR-HUD模组AR600,则进一步强化其在车载显示中的工程适配价值。其采用自研第二代车规级LCoS成像模组,实现了13°×5° 视场角与2K级分辨率(近焦120 PPD,远焦1920×730),峰值亮度达15,000尼特,对比度为2500:1,并独创性地将虚像分层为4.5米近焦面与10米远焦面(等效130英寸画幅)。

整体来看,LCoS在AR端重新被关注,进一步证明这条路线并未退出AR竞争,而是找到了更符合自身优势的新位置;而在投影端,它则已经进入更明确的产品化和消费级应用阶段。

04

写在最后

AI眼镜的快速发展,正在重新定义显示技术的评价标准,亮度、PPI等单项参数已不再是唯一竞争力,量产能力、成本控制以及与光学系统的协同设计,成为决定技术能否走向市场的关键因素。

可以看到,围绕更好的显示效果,更低的成本,以及更大的产能,2026年上半年,从Micro-LED、Micro-OLED到LCoS三条显示技术路径正在同步推进。相比追求“谁取代谁”,如何在不同产品形态中发挥各自优势,或许才是未来几年微显示产业发展的核心。

推荐阅读