五度妙笔

五度妙笔 API商城

API商城

数据库

数据库江波龙上半年大赚100亿:三星存储拟再涨价20%!

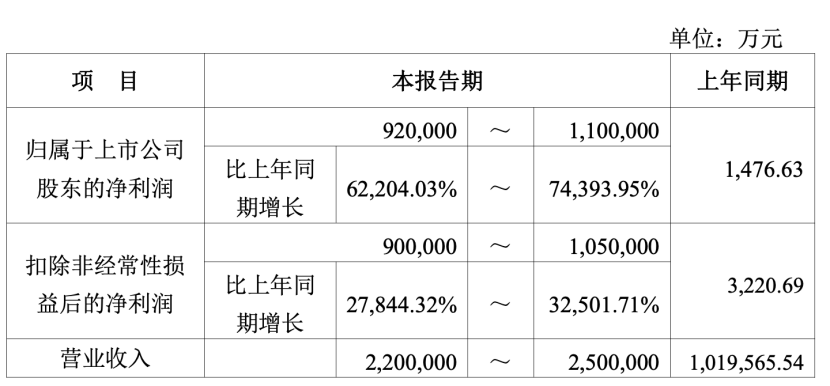

1、江波龙发布2026年上半年业绩预告,公司上半年实现净利润达92亿元-110亿元,同比增长622-743倍,江波龙表示,受下游需求增加以及全球存储晶圆产能总体增长有限的影响,全球半导体存储产业景气,为公司创造了良好的外部环境。同时,公司与多家全球主要存储晶圆原厂顺利续签晶圆供应协议(L TA或MOU),保障了存储晶圆的供应,为未来的长远发展夯实了资源基础。

2、三星电子已正式启动第三季度存储合约价谈判,明确提出将通用 DRAM、移动端 LPDDR 系列平均售价环比上调 20%,覆盖服务器内存、PC 标准颗粒、手机低功耗存储全品类;NAND Flash 同步计划上调 10%-15%,涨价谈判已向全球终端客户、模组厂商同步推送口头调价通知,下游消费电子、服务器厂商均确认收到调价沟通函。

3、三星电子发起的这一轮20%的DRAM涨价,看似是一次普通的企业定价行为,背后折射的却是整个AI时代全球存储产业的深层重构。从过去由消费电子需求主导的传统周期,到现在由AI算力需求驱动的全新格局,存储行业的游戏规则已经彻底改写。这场持续的“芯片通胀”,既给全球消费电子产业链带来了前所未有的成本阵痛,也给国产存储产业创造了难得的突围机遇。

文/王老师

日前,江波龙发布2026年上半年业绩预告,数据显示,公司上半年实现营收 220-250 亿元,同比增长翻倍,净利润达92-110亿元,同比增长622-743倍!

对于业绩的增长,江波龙表示,受下游需求增加以及全球存储晶圆产能总体增长有限的影响,

全球半导体存储产业景气,为公司创造了良好的外部环境。同时,公司与多家全球主要存储晶圆原厂顺利续签晶圆供应协议(L TA或MOU),保障了存储晶圆的供应,为未来的长远发展夯实了资源基础。

此外,公司以自研芯片(如SPU主控芯片)、自研软件架构(如HLC等)为技术引领,以自有高端封测产能作为关键落地支撑,系统支撑端侧AI存储多元综合需求,全面拥抱端侧AI。其中,公司与AMD完成联合调优,实现公司SSD存储智能体和HLC技术支持端侧AI产品DRAM使用量下降40%左右的技术创新。

01

上半年大赚100亿:加速推进HLC技术

据江波龙此前表示,公司认为AI作为一个整体产业链,云端AI的建设后,AI产业的发展需要打通到端侧,实现产业的正向循环。因此,端侧AI有望成为云端AI之外的,存储产业另一核心增长动能。

为支持本地化大模型加载、实时数据处理等复杂功能,端侧AI设备需配备高性能、大容量、低延迟、小体积与定制化的存储产品。公司具备涵盖芯片设计、固件开发、封装测试等存储关键环节的集成存储能力,能够全面适配端侧AI存储的多元综合需求。

公司已推出UFS4.1、mSSD、超薄ePOP5x、超薄ePOP4x等多款适配于端侧AI设备的新型存储产品。其中,以UFS4.1为代表的旗舰存储产品已实现规模化出货;ePOP4x产品已经批量应用于北美智能穿戴科技巨头的智能穿戴设备中;mSSD产品,已顺利进入头部PC厂商的导入测试阶段,预计将于2026年对传统SSD产品实现规模化替代。

公司已经正式发布HLC(高级缓存技术)、SPU(存储处理单元)、iSA(存储智能体)等新型技术与软硬件产品。在AI全产业普遍面临内存成本高企问题的背景下,公司将以领先技术,助力产业缓解DRAM价格高企对端侧AI产品的成本压力与大规模普及的制约,把握端侧AI落地的历史性机遇。

据悉,HLC技术基于公司自研高性能主控芯片、专属固件与系统级架构的协同配合,让SSD或UFS存储设备承接原本由DRAM负责的温冷数据缓存工作,将高度依赖DRAM的缓存负载精准卸载至NAND中,在维持系统性能的前提下,能够有效降低终端设备的DRAM配置要求。

进入AI大模型时代,“内存墙”的物理限制与高昂的内存成本,已成为大模型在端侧AI广泛应用的重要阻碍。HLC技术与配套产品生态,在保证客户体验基本不变的前提下,能够实现NAND Flash与DRAM整体存储方案在成本和技术优化层面的最优解,具备极为广阔的市场应用前景。

江波龙还强调,随着AI大模型的爆发式增长,存储供需缺口日益凸显,构建极具韧性的供应保障体系,已成为存储企业的核心壁垒之一。公司已与全球主要存储晶圆原厂建立了深层次、多角度的合作关系,通过签署长期供货协议(L TA)或商业合作备忘录(MOU),为公司未来发展构建起了有韧性及有保障的晶圆供应体系。

凭借全栈式技术能力、全球化品牌影响力与渠道布局等综合优势,公司有效助力晶圆原厂实现从晶圆到终端产品的高效转化与规模化落地,与原厂的合作已超越常规采买关系。随着全球原厂产能与研发重心向服务器市场迁移,公司在消费级存储市场将持续强化应用拓展与客户定制化服务能力,进一步深化与全球晶圆原厂的“错位协同”合作,共同把握智能终端市场的发展机遇,实现更高层次的战略共赢。

其还支持,面对半导体存储市场持续的价格上涨与供应紧缺,公司将依托于多年积累的全栈式技术能力,以技术、制造、品牌为核心,向AI存储、高端存储、自主品牌、海外市场方向深化布局,持续强化公司在芯片与存储器核心技术领域上的领先优势,把握端侧AI落地的历史性机遇,不断提升高技术价值、高成长性与高战略协同性客户的占比,巩固并扩大公司在全球半导体存储产业的领先地位。

简而言之,江波龙上半年业绩实现数百倍增长,表面上看是惊人的数字奇迹,本质上却是全球存储产业进入AI驱动的超级上行周期的必然结果。2026年,全球AI算力投资进入爆发阶段,大模型训练、推理以及端侧AI应用的全面放量,彻底重构了存储行业的需求结构,让存储市场从过去由消费电子主导的存量博弈,转向由AI算力驱动的增量扩张。

数据显示,2026年全球存储芯片市场规模预计将达到约9750亿美元,较去年的360万亿韩元增长约3.2倍。其中最具标志性的变化是,服务器内存产品在存储总收入中的占比首次突破50%,达到56%,远高于2025年的37%。

过去存储市场的需求主力是手机、PC等消费电子设备,而现在AI服务器已经成为拉动存储需求增长的核心引擎。一台AI服务器所搭载的DRAM容量,是传统服务器的3倍以上,搭载的HBM高带宽内存容量更是呈现指数级增长:

英伟达GB200 AI芯片搭载的HBM容量达到192GB,较上一代产品提升36%,下一代Rubin架构的AI芯片,HBM用量将进一步提升1.5倍,LPDDR用量更是提升3倍。除了AI训练端的需求爆发,AI推理、端侧AI设备的普及,也在持续打开存储市场的增长空间。

与需求端的爆炸式增长形成鲜明对比的,是供给端的刚性约束。全球存储晶圆产能的扩张速度远远跟不上需求的增长,DRAM月产能目前仅约180万片,NAND月产能约200万片,新建一座存储晶圆厂从破土动工到产能爬坡完成,至少需要2至3年时间。

过去几年,全球头部存储原厂在行业下行周期大幅削减资本开支,导致新增产能投放严重滞后,2026年全球存储供需缺口已经超过10%,部分高端产品的缺口甚至达到30%以上。

供需的严重失衡,直接推动存储价格持续暴涨:2026年上半年,各类存储产品价格累计涨幅超过四成,三星电子已经通知客户,计划在第三季度将通用DRAM平均售价较上一季度上调约20%,而服务器DDR5和企业级SSD价格,预计三季度将分别上涨10%至20%、25%至30%。

02

三星电子拟再涨价20%:下游客户确认调价通知

与此同时,据韩媒ZDNet Korea 供应链独家消息,全球第一大存储芯片厂商三星电子已正式启动第三季度存储合约价谈判,明确提出将通用 DRAM、移动端 LPDDR 系列平均售价环比上调 20%,覆盖服务器内存、PC 标准颗粒、手机低功耗存储全品类;NAND Flash 同步计划上调 10%-15%,涨价谈判已向全球终端客户、模组厂商同步推送口头调价通知,下游消费电子、服务器厂商均确认收到调价沟通函。

此轮涨价是三星连续第三个季度大幅抬升存储价格,叠加AI 算力持续虹吸存储产能、全球存储寡头主动控产调结构、供需缺口创 15 年新高多重因素,标志着由人工智能驱动的存储超级周期进入深度分化阶段。

7月 3 日,韩国半导体行业媒体 ZDNet Korea 率先披露三星电子 2026 年 Q3 存储定价策略,核心内容直指 DRAM 产品 20% 环比涨幅,LPDDR 移动内存涨幅甚至突破 20% 阈值,谈判采取激进定价策略,优先锁定算力大客户长期供货份额。

国内智能手机品牌供应链人士表示:“今年上半年存储已经连续两轮大幅涨价,Q1 DRAM 环比涨 90%,Q2 涨幅维持 55%-60%,原本预期三季度涨幅会自然收窄,但三星直接给出 20% 的上调目标,远超我们内部的成本预判。”

多家服务器ODM 厂商同步反馈,三星针对企业级 DDR5 服务器内存调价力度更大,部分高容量颗粒议价空间不足 5%,原厂配额向 AI 算力客户严重倾斜,普通云厂商、中小数据中心采购量被压缩。

行业分析师普遍认为,三星将在7 月中下旬完成全部大客户合约谈判后统一对外释放定价细则,现阶段口头通知、分批议价是存储原厂常规定价操作模式。

集邦咨询TrendForce 同步发布三季度存储价格前瞻报告,行业中性预判 DRAM 整体合约价环比上涨 13%-18%,NAND 涨幅 10%-15%,三星 20% 的涨价目标高于行业平均预期,最终落地幅度取决于头部云厂商、手机品牌的长期合约博弈力度,但供给紧缺背景下,下调空间有限。

据了解,本次三星调价并非单一品类小幅抬价,而是分层、分场景的系统性涨价方案,不同存储产品调价逻辑、供给约束存在显著差异:

第一,通用 DRAM 颗粒(DDR5/DDR4)全线上调 20%,包含 PC 桌面内存、基础服务器内存、工业标准存储颗粒。三星持续削减 DDR4 老旧产线产能,平泽工厂每月削减数万片 12 英寸 DDR4 晶圆产能,将产线资源转移至 HBM 高带宽内存、高端 DDR5 芯片,通用标准颗粒供给持续收缩,现货市场库存维持低位,支撑大幅涨价空间。

第二,移动端 LPDDR5/LPDDR5X 低功耗内存涨价幅度超 20%。一方面智能手机端侧 AI 大模型落地,手机端 AI 推理拉动 LPDDR 需求;另一方面三星自 2026 年 4 月起停止 LPDDR4 系列新增订单,年底完成老旧移动内存产线关停,新一代低功耗存储产能供给跟不上手机品牌备货需求,供需缺口持续扩大。

第三,NAND Flash 闪存同步上调 10%-15%,企业级 SSD 颗粒涨幅高于消费级固态硬盘颗粒。AI 大模型训练、推理场景需要海量高速闪存存储训练数据集,3D NAND 高端颗粒优先供给算力厂商,消费端 SSD、U 盘、存储卡需求疲软,原厂主动区分定价,对冲消费电子需求下滑带来的业绩压力。

第四,HBM高带宽内存不纳入本次 20% 涨价范围,实行独立单独定价机制。HBM 作为 AI 服务器核心刚需存储,产能早已被英伟达、亚马逊云、微软、国内头部智算中心签订 3-5 年长期供货协议,长期合约单独议价,价格持续稳步上行,利润率远高于普通 DRAM,是三星存储业务核心利润支柱,不存在统一调价标准。

实际上,本轮存储超级周期与过往消费电子驱动的周期存在本质区别,生成式 AI 全面落地带来指数级存储消耗,直接改变全球存储需求结构,形成高端算力存储供不应求、通用消费存储产能被挤压的结构性失衡,为三星大幅涨价提供基本面支撑。

从需求消耗维度看,单台AI 训练服务器 DRAM 使用量是传统通用服务器的 8-10 倍,NAND 闪存用量提升 3 倍以上,且每台高端 AI 服务器必须搭载多颗 HBM 高带宽内存。

2026年全球 AI 服务器出货量预计达到 370 万台,同比增幅 180%,AI 相关 DRAM 需求占全球总需求比重突破 40%,全年存储需求增速维持 45% 以上;反观供给端,全球 DRAM 全年供给增速仅 16%,NAND 供给增速 17%,需求增速远超产能释放速度,2026 年 DRAM 供需缺口 4.9%、NAND 缺口 4.2%,创下 15 年来最高供需失衡纪录。

为追逐更高毛利率,三星、SK海力士、美光三大存储寡头同步实施产能倾斜策略,将 70% 以上先进 12 英寸存储晶圆产线全部转向 HBM、高端 DDR5 算力专用存储,留给手机、PC、消费电子的通用存储先进产能不足 20%。

而三星平泽、华城两大存储工厂持续进行产线改造,关停老旧低毛利 DDR4、LPDDR4 产线,晶圆、设备、人力全部向 AI 存储产品线倾斜,直接造成消费级存储货源紧缺,原厂手握充足议价筹码,具备 20% 大幅涨价的市场基础。

03

AI超级周期驱动:存储缺货涨价或持续到明年底

实际上,三星三季度 20% 涨价计划并非孤立事件,而是当前全球存储产业供需、竞争、需求结构全面重构的集中体现。全球存储供给呈现 “总量缓慢增长、结构极端分化” 两大特征,短期供给紧缺局面至少延续至 2027 年末。

头部原厂主动控产、产线迭代收缩通用存储供给三星、SK海力士、美光持续关停 DDR4、LPDDR4、2D NAND 老旧产线,老旧产能永久退出市场,不再重启;存量先进产线优先分配 HBM、DDR5 算力存储,通用消费存储晶圆投放量逐年下降。三星 2026 年 DDR4 晶圆月产能削减 18%,直接造成全球 DDR4 月度供给减少 4%,低端内存颗粒现货价格弹性持续走高。

而扩产周期漫长,新增产能落地远滞后 AI 需求增速存储晶圆工厂建设、设备安装、工艺爬坡完整周期 24-36 个月,即便三大原厂 2026 年加大资本开支扩产,新增产能 2028 年才能大规模流入市场;且新增先进产能依旧优先生产高毛利 HBM、服务器专用内存,难以缓解消费级存储缺口。韩国政府千亿级存储产业投资规划、美光美国新工厂计划,均无法改变 2026-2027 供给紧缺核心格局。

此外,国产存储产能有限,短期难以填补海外厂商收缩缺口,DRAM 赛道国内长鑫存储 2026 年底月产能仅 30 万片 12 英寸晶圆,全球市场份额 7.7%,2027 年扩产后产能可达 42 万片,与三星月产能超百万片体量差距巨大;NAND 赛道长江存储 3D NAND 产能稳步爬坡,但高端企业级闪存、HBM 技术仍存在代差,仅能小幅缓和国内下游成本压力,无法逆转全球原厂定价趋势。国产存储现阶段核心价值是分散供应链风险,而非改变全球供需格局。

简而言之,2026 年存储需求彻底完成主线切换,结束过去十年依赖手机、PC 消费电子拉动的周期模式,形成 “算力存储高增长、消费存储弱复苏、车规 / 端侧 AI 增量补充” 三元需求结构。

首先,AI 服务器、智算中心存储需求爆发,占据行业核心增量。2026 年全球云厂商、科技巨头持续加码大模型训练与推理基建,谷歌、Meta、亚马逊、阿里云、腾讯云、华为云批量采购 AI 服务器,签订 3-5 年存储长期锁价协议,锁定原厂大部分高端存储产能。

全年服务器DRAM 需求增速 45% 以上,占全球 DRAM 总需求比重突破 53%,正式取代智能手机成为存储第一大下游市场。HBM 作为 AI 刚需存储,全年产能全部被长单锁定,现货市场无流通货源,溢价持续走高。

其次,传统消费电子需求疲软,手机、PC 存储增量有限。2026 年全球智能手机出货量同比小幅下滑,PC 整机渠道库存高企,AIPC 增量仅能小幅拉动高端 LPDDR 需求,低端手机、入门笔记本压缩存储采购预算,消费级 DDR4、基础 LPDDR 需求增速不足 5%,成为拖累存储需求的唯一板块,也是原厂区分定价、优先保障算力客户的核心原因。

据市场预测,存储持续大幅涨价将倒逼手机品牌上调终端售价,千元入门机型利润被存储成本完全吞噬,低端机型加速退市,终端市场价格上行压力传导至消费者。

其三,车规存储、端侧 AI、工业存储成为稳定增量第二曲线。高阶自动驾驶单车存储需求提升数十倍,车载 DRAM、工业级 NAND 年复合增速 35%;AIPC、AI 平板、人形机器人、VR 端侧设备拉动利基型存储增量,对冲手机 PC 需求疲软,形成多点开花的需求格局,支撑存储行业长期需求增长空间。

目前来看,AI 算力产业链是存储原厂优先保障供货的核心客户,短期受涨价冲击最小,但长期采购成本持续走高。

头部云厂商、AI 科技企业提前签订 3-5 年长期供货协议,锁定大部分 HBM、服务器 DDR5 产能,合约价格浮动幅度有限,能够对冲 20% 短期涨价影响;中小智算企业无长期锁单能力,现货采购存储颗粒成本直接上涨 20%,服务器整机生产成本抬升,最终传导至 AI 训练、推理服务定价,行业算力租赁价格或将上调 10%-15%。

服务器ODM、整机厂商盈利空间被压缩,一方面存储占 AI 服务器整机成本比重超 40%,是第一大硬件成本;另一方面 GPU、CPU 价格同步上行,硬件综合成本持续增加。部分整机厂商选择上调 AI 服务器终端售价,将成本转移给下游算力客户,全球智算基础设施建设进度短期或小幅放缓,但 AI 大模型迭代刚需支撑长期采购需求,算力赛道需求韧性极强,不会因涨价出现需求大幅萎缩。

智能手机、笔记本电脑厂商是本轮涨价最大受损下游,消费终端需求疲软,难以完全向下游消费者传导存储成本,行业盈利持续承压。手机赛道方面,LPDDR 存储占高端手机硬件成本 15%-20%,千元入门机型存储成本几乎吞噬整机全部利润。

三星LPDDR 涨价 20% 后,手机品牌仅有两种应对方案:一是上调手机终端售价,2026 年下半年新机起步售价普遍上涨 200-500 元;二是缩减基础内存配置、降低存储规格,压缩产品竞争力。

此外,PC 与 AIPC 赛道方面,普通笔记本、台式机 DDR4 内存成本上涨,渠道库存成本抬升,下半年消费旺季笔记本终端售价全面上调;AIPC 依靠 AI 功能具备一定溢价空间,可部分消化存储涨价压力,但出货量增速将受成本抑制。PC OEM 厂商持续降低存储备货规模,保守控制库存,规避价格持续上涨带来的减值风险。

04

三大发展趋势:定价权博弈、国产替代加速、AI存储技术迭代

整体看来,江波龙的业绩爆发,并不是孤立的个案,而是2026年全球存储产业全面进入高景气周期的一个缩影。2026年第一季度,国内外头部存储企业密集披露的财报,几乎全部交出了业绩暴增、扭亏为盈的成绩单,整个行业彻底告别了过去几年的亏损阴霾,集体进入盈利黄金期。

此外,结合三星本轮涨价动作、全球存储供需长期格局,未来 2-3 年全球存储产业将呈现三大不可逆发展趋势,重塑行业长期竞争逻辑。

过去存储行业遵循3-4 年完整牛熊周期,涨跌同步覆盖所有应用赛道;AI 浪潮落地后,行业底层逻辑彻底改变,原厂将长期执行 “控产、倾斜高端产能、分层定价” 策略,供给管控成为常态,行业不再出现全面衰退周期,取而代之的是算力存储高景气、消费存储温和波动的结构性分化行情。

三星、SK海力士、美光不会再盲目扩产通用存储产能,资本开支集中于 HBM、下一代高端存储技术,行业整体供给增速持续低于 AI 需求增速,存储价格中枢长期上移,原厂盈利稳定性显著提升。

海外三大原厂垄断格局带来供应链安全隐患,叠加持续大幅涨价,全球终端厂商加速供应链多元化布局:欧美云厂商扶持美光本地产能,国内终端全面导入长鑫、长江存储,日韩终端适度分散采购渠道,单一厂商独家供货模式逐步退出市场。

国内存储产业依托庞大下游消费电子、算力市场需求,持续扩产、技术迭代,中长期在通用DRAM、3D NAND 领域实现大规模自主可控;国家半导体扶持政策持续向存储赛道倾斜,设备、材料国产化配套同步推进,完整存储产业链成型,逐步降低全球寡头定价冲击。

本轮涨价周期清晰证明,单纯产能规模不再是存储厂商核心竞争力,HBM、高速DDR、高端企业级闪存等 AI 专用存储技术壁垒,成为划分行业梯队的核心标准。

三星、SK海力士凭借成熟 HBM 堆叠技术占据算力存储高地,获取超额利润;美光加速 HBM4 量产追赶技术差距;国内存储厂商将 HBM 研发作为核心攻坚方向,突破 3D 堆叠、TSV 硅通孔关键工艺。

未来存储行业竞争重心从通用颗粒产能扩张,全面转向高端AI 存储技术研发迭代,掌握 HBM 量产能力的厂商将持续掌握行业定价主动权。

三星电子发起的这一轮20%的DRAM涨价,看似是一次普通的企业定价行为,背后折射的却是整个AI时代全球存储产业的深层重构。从过去由消费电子需求主导的传统周期,到现在由AI算力需求驱动的全新格局,存储行业的游戏规则已经彻底改写。这场持续的“芯片通胀”,既给全球消费电子产业链带来了前所未有的成本阵痛,也给国产存储产业创造了难得的突围机遇。