五度妙笔

五度妙笔 API商城

API商城

数据库

数据库业绩不及预期?核心业务毛利率持续下降,华勤技术触及跌停!

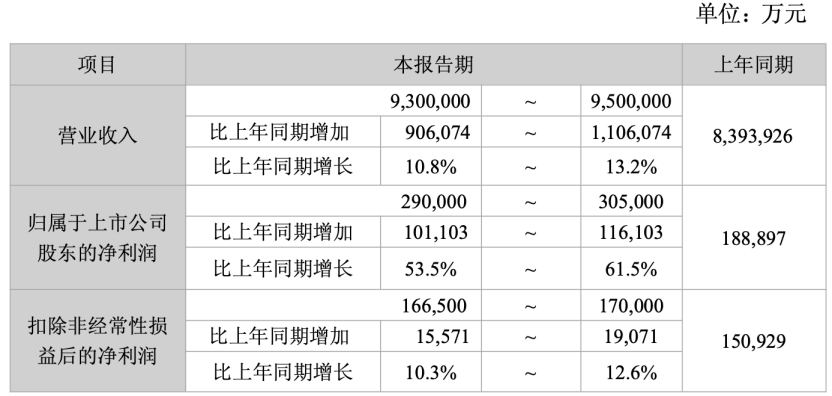

1、日前,华勤技术发布2026年上半年业绩预告显示,上半年公司预计实现营业收入930亿元至950亿元,同比增长10.8%至13.2%;归母净利润29亿元至30.5亿元,同比增长53.5%至61.5%。不过其上半年扣非净利润则只有 16.65-17 亿元,同比增长仅10.3%-12.6%。

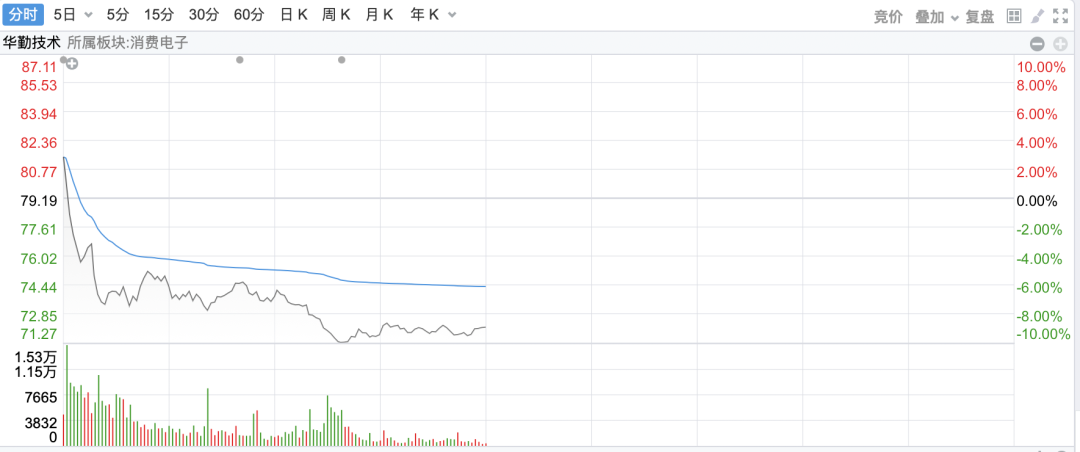

2、然而,7月14日,华勤技术股价盘中一度跌停,对此,据某券商分析师表示:“主要还是这个增速不及市场预期,今年服务器出货量大增,但是华勤技术的增速并没有达到预期,还有一点就是外界担心其消费电子业务。”

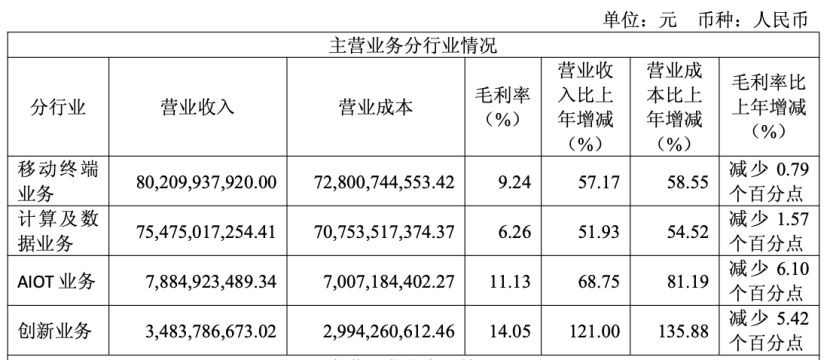

3、需要注意的是,移动终端业务、计算及数据业务这两大核心业务的毛利率在持续下降:

其中移动终端业务2023年毛利率为12.3%,2025年毛利率下降到9.24%。尤其是计算及数据业务的毛利率更是呈现持续下降情况,2023年该业务的毛利率为9.41%,2024年该业务的毛利率为7.77%,到了2025年直接下降到6.26%。

4、整体看来,回顾华勤技术过去6年发展,其业绩之所以得到快速发展,主要源于ODM业务和服务器业务,但是从目前来看,两大核心业务的成长压力实际上非常大,对于ODM业务,立讯精密的入局导致市场竞争将会加剧,而服务器市场的竞争压力同样如此,华勤技术未来业务的高速增长,或许会如其他同行一样采取资本运作模式。

文/孙老师

日前,华勤技术发布2026年上半年业绩预告显示,上半年公司预计实现营业收入930亿元至950亿元,同比增长10.8%至13.2%;归母净利润29亿元至30.5亿元,同比增长53.5%至61.5%。需要注意的是,其上半年扣非净利润则只有 16.65-17 亿元,同比增长仅10.3%-12.6%。

然而,7月14日华勤技术股价盘中一度跌停,对此,据某券商分析师表示:“主要还是这个增速不及市场预期,今年服务器出货量大增,但是华勤技术的扣非净利增速并不是很强,还有一点就是外界担心消费电子业务市场会持续走低。”

对于业绩增长的原因,据华勤技术表示,2026年上半年,公司依托"3+N+3"智能产品大平台及全球化产业布局,凭借多年沉淀的研发设计优势、高效供应链整合能力与全球化智能制造体系,持续巩固全球智能产品领先地位。

华勤技术强调:“移动终端业务、计算及数据业务稳健增长,创新业务高速成长,推动公司经营业绩持续增长。同时,公司非经利润增长主要来自于产业链上下游投资的贡献。”

01

服务器业务成增速亮点:但核心业务毛利率下降

从华勤技术目前的业务结构来看,公司在2025年内完成了“3+N+3”智能产品大平台战略升级,打造了三大多元业务矩阵:

以智能手机为中心的移动终端类产品组合、以个人电脑为中心的数字生产力产品组合、数据中心基础设施全栈产品组合;同时拓展了汽车电子、机器人和软件业务三大战略领域,持续开拓公司第二增长曲线。

其表示,基于3+N+3的智能产品平台战略,公司充分利用多年积累的研发设计能力、高效的供应链平台、全球多元化的智能制造能力,服务于包括消费电子、数据中心、汽车电子等各类细分领域的科技公司。

通过华勤技术2025年业务结构可以看出,其目前核心业务主要是移动终端业务、计算及数据业务,截止2025年两者营收相差已经不大(如下图表):

需要注意的是,移动终端业务、计算及数据业务这两大核心业务的毛利率在持续下降,这也在笔者的意料之中:

其中移动终端业务2023年毛利率为12.3%,2025年毛利率下降到9.24%。

尤其是计算及数据业务的毛利率更是呈现持续下降情况,2023年该业务的毛利率为9.41%,2024年该业务的毛利率为7.77%,到了2025年直接下降到6.26%。

而这两大核心业务毛利率的下降,从产业的角度来看,主要是源于市场的竞争,以移动终端业务为例,据业界人士透露,在立讯精密收购了闻泰科技ODM业务后,无疑进一步加剧了市场竞争。

而计算及数据业务实际上是华勤技术过去几年营收增长核心,作为国内较早进入服务器代工的企业,毫无疑问华勤技术享受到了红利,但是,随着市场竞争的加剧,这也使得其毛利率在快速下降。

而对于该业务,华勤技术表示,中长期视角,国内算力需求总盘蓬勃发展、CSP客户资本开支继续快速增长,叠加国产供应链加速成熟,预计行业规模在未来几年将保持快速增长。公司数据中心业务的定位是从芯片、系统到算力的一栈式解决方案提供商,以及从算力、Token到生产力的行业解决方案商。

具体来看,数据中心市场是在持续发生变化的,现在算力的的投资和应用的场景落地,主要集中在大型的CSP厂商;但AI最终将重构整个IT产业,未来也将延伸到各个领域。

其还强调,在数据中心业务上,公司具备明显差异化的竞争优势:

首先,公司拥有明显的全栈技术优势,是行业内极少数同时拥有计算节点和网络节点设计能力的厂家。并始终紧跟行业前沿趋势,实现产品与技术快速迭代升级,围绕整机架构设计、系统互联互通、供电方案设计、高效散热设计及差异化场景性能调优等核心技术节点,已构建起突出的技术壁垒与竞争优势。

其次,公司具备CSP客户所需要的响应速度、服务意识、服务态度,能与头部CSP厂商深度合作,面对市场机会能够迅速做出响应与决策。

再次,公司产能储备充分,品类布局完整,制造能力优势明显。同时,数据中心相关业务的成长对现金流要求非常高,而移动终端等业务可以产生的现金流能够支持公司在数据中心等领域持续成长,这也是公司的重要优势之一。

此外,AI算力需求正在发生潜移默化的变化,也在影响数据中心产品的形态,具体体现在以下几个方面:

随着大模型推理需求的拓展,CSP厂商需要降低Token成本,同时模型路径多元化也催生模型和硬件相互适配的需求,因此以超节点为代表,算力集群会有差异化的组合方案;

而不同应用场景对算力规模的需求有差异,需要灵活地在节点间进行组合,来适配不同场景;针对Agent的需求,GPU、存储等的配比以及CPU的需求预计也会有比较大的变化;针对AI在千行百业落地的企业场景,需求则更复杂,会涉及不同的硬件方案。

华勤技术表示:“我们认为,当前AI算力需求的上述变化对系统集成能力强的厂商而言是非常好的机会。”

近年来,国内算力整体的资本开支主要集中在头部CSP厂商,这也是大家都在聚焦的市场。经过CSP厂商的实际测试与验证,超节点的发货将在今年开始放量。接下来超节点也会是超大型数据中心中最主要的算力部署形态,成为市场的关注焦点,因此会有一定程度的竞争。

具体而言,华勤技术在超节点方案上具备较强竞争优势:

首先,交付能力是重要前提。公司今年已经开始交付机柜方案,预计明年超节点进一步放量会导致国内ODM格局进一步分化、向头部集中,公司所构建供应链交付能力是重要的优势,目标是从今年开始抢先占据客户的核心供应位置。

其次,全栈能力是更稀缺的优势。超节点是多领域产品能力的组合,公司具备计算+网络全栈的供应能力。

最后,公司非常强调前期研发,较早和客户进行超节点的合作研发,体现了较强的技术属性。

02

存储芯片持续涨价:终端出货量下降

面对下游需求的爆发式增长,全球MLCC产业的供给端却呈现出明显的刚性约束,新增产能的释放速度远远跟不上需求的增长节奏,这是本轮涨价能够持续发酵的另一核心关键原因。

对于消费电子而言,去年下半年以来,存储芯片持续涨价,对此,华勤技术表示,公司大部分存储芯片由客户自行采购,该部分价格波动不会直接影响公司毛利率。

针对自采部分的涨价物料,公司密切关注供应形势和市场行情,充分发挥我们在供应上的Buy-Power优势,进行策略性备货,在保障交付的同时有效缓冲价格波动对毛利水平的影响。

此外,消费电子ODM行业利润率相对透明,今年以来行业性原材料涨价趋势已被市场普遍认可,公司和客户也保持着充分的沟通。

分业务板块看:存储涨价虽对手机行业整体大盘形成一定压力,但随着ODM渗透率持续提升及市场份额继续向头部厂商集中,公司手机ODM出货量所受影响有限,行业领先地位稳固。

此外,穿戴业务受存储涨价影响较小且品牌客户对长尾白牌的替代趋势仍在延续,AIoT业务则依托多品类布局及大客户优势,均有望在今年取得良好业绩表现,有效对冲手机业务的下滑压力。

华勤技术强调,下游客户角度来看,穿戴及AIoT成为新增长点。当前存储涨价等因素使得手机行业增长承压,手表、手环、TWS等穿戴设备及AIoT品类因而成为下游品牌客户的重点发力方向,客户布局需求显著提升,直接拉动公司相关业务订单增长。

同时,行业竞争格局优化,ODM渗透率持续走高。在穿戴及AIoT领域,终端消费者对产品品质和用户体验的要求持续提升,品牌客户替代长尾白牌的趋势仍在延续。公司凭借覆盖高端至低端的全品类能力及研发、供应链、制造的全链条优势,有效提升产品质量与互联互通体验,从而伴随品牌客户快速成

而在AI PC市场,华勤技术表示,近期科技巨头密集布局AI PC市场,较以往Windows+x86平台的路径有较多变化。

例如,谷歌开发基于Android并融合ChromeOS体验的全新桌面操作系统,英伟达联合微软官宣正式进军个人电脑芯片市场,推出全新的RTXSpark Superchip芯片,其中N1X芯片面向Windows笔记本平台,其CPU部分基于ARM平台。传统PC行业长期以Windows+x86架构为主,AI PC时代ARM平台等新方案将加速导入市场。

其强调,AI为公司带来笔电市场的结构性机遇。公司过往在手机、平板等产品上积累了丰富ARM平台开发和适配经验,形成了独特优势。以ARM+Windows适配为例,公司曾攻克数万个技术bug,适配难度极大,多年经验沉淀构筑了技术护城河,有望在AI PC浪潮中持续放大竞争优势。

此外,公司具备平台化竞争优势,有力支撑市场份额持续扩大:

一是技术研发优势,将智能手机领域积累的产品创新与质量管控能力横向延展至笔电产品,打造“轻、薄、冷、静、优、久”的设计特色,核心技术保持领先;

二是研发效率优势,依托ODMM核心竞争力,笔电产品研发周期显著优于同行,能够

快速响应客户需求;

三是全球交付优势,通过China+VMI多基地制造布局,灵活满足客户多样化的交付需求,全面支撑份额提升与行业地位巩固。

华勤技术强调:“已构建覆盖笔记本电脑、一体机、台式机、打印机及周边配件的全栈式产品矩阵,与全球头部品牌客户保持长期稳定合作,客户结构持续优化,业务势头强劲。”

华勤技术强调,展望未来,伴随消费电子行业景气度逐步修复、供应链价格波动风险日趋收敛,叠加公司2026年全年降本增效、提质挖潜的经营成果持续释放,公司明年业绩增长的确定性与可持续性将进一步增强,整体经营基本面有望持续向好。

但从终端市场来看,尽管ODM在采购方面受存储芯片影响可以忽略(终端品牌自购),然而,从整体的出货量来看,其实影响依然很大。

据Counterpoint Research于2026年6月发布报告,2026年全球智能手机出货量预计将同比大跌13.9%,降至约10.8亿部,创下2013年以来的年度新低,且下滑幅度已超出今年2月预测的12.4%。TrendForce则预估,2026年全球智能手机生产总数将降至10.51亿部,年减幅度约16.2%。

同时,Counterpoint报告还指出,全球智能手机出货量在第二季度暴跌了11%,跌至2013年以来同期的最低水平。分析师将此次下滑完全归咎于DRAM和NAND芯片价格的上涨。内存制造商已基本转向支持人工智能计算的内存制造,这导致智能手机和个人电脑等消费电子设备的零部件供应减少。

且Omdia发布全球PC出货量的最新数据预测,2026年第二季度全球台式机、笔记本及工作站出货量同比下降3.6%,跌至6570万台。其中笔记本电脑(包括移动工作站)在2026年第二季度的出货量为5170万台,同比下降4.2%。台式机(包括台式工作站)出货量同比下降1.3%,跌至1390万台。

此外,TrendForce 还发布笔记本行业最新研究报告,综合市场供需变化、产品定价调整等多重因素研判,受终端售价上行、消费换机意愿转淡等因素叠加影响,2026年全球笔记本电脑出货量预计同比下降13.6%,行业发展承压态势凸显。

整体看来,回顾华勤技术过去6年发展,其业绩之所以得到快速发展,主要源于ODM业务和服务器业务,但是从目前来看,两大核心业务的成长压力实际上非常大,对于ODM业务,立讯精密的入局导致市场竞争将会加剧,而服务器市场的竞争压力同样如此,华勤技术未来业务的高速增长,或许会如其他同行一样采取资本运作模式。