五度妙笔

五度妙笔 API商城

API商城

数据库

数据库Omdia:2026年Q1美国PC出货量同比大幅降7%

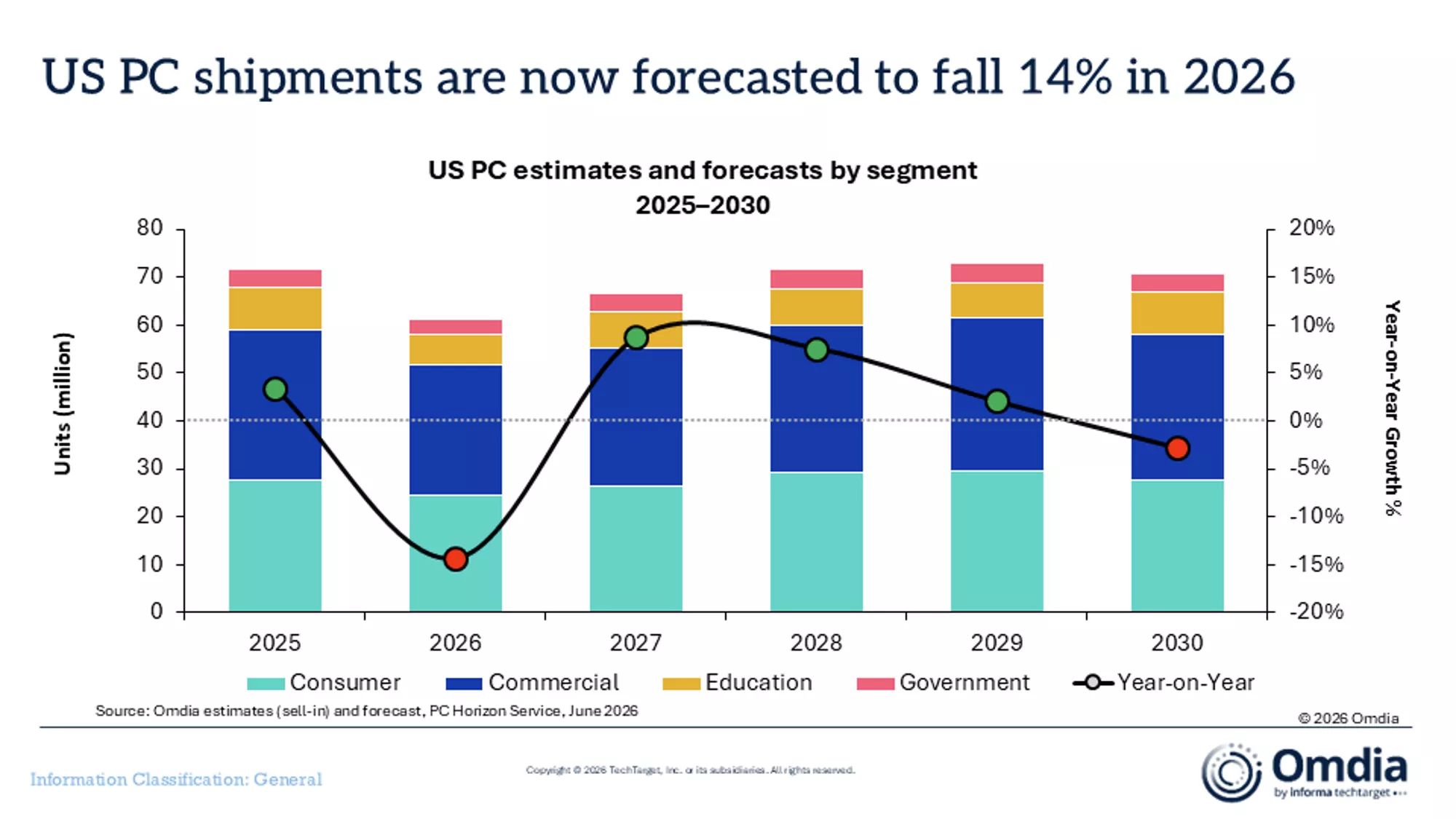

由于人工智能(AI)领域的爆发式需求持续对全球供应链施压,美国个人电脑(PC)市场正在加速恶化。研究机构Omdia发布的最新报告显示,2026年第一季度美国PC出货量同比大幅下降7%,出货总量预计为1580万台。这一数据标志着自2023年第三季度以来,美国PC市场遭遇的最严重年度跌幅。

报告指出,导致本季度市场萎缩的核心原因在于AI热潮带来的连带效应。当前,各大科技巨头和AI企业在算力基础设施上的重金投入,极大地挤占了半导体供应链的产能,导致存储芯片(内存和闪存)的价格持续攀升。面对不断上涨的零部件成本,PC制造商不得不提高终端售价,将成本压力转嫁给消费者,从而严重抑制了大众的购车与换机欲望。受此影响,原本利润微薄的入门级PC(售价在500美元以下)受创最深,本季度出货量同比暴跌18.7%。

在细分市场方面,Omdia高级分析师斯科特·布雷弗曼(Scott Braverman)指出,消费级PC市场的低迷尤为明显,第一季度同比骤降9.5%。相比之下,商用PC市场表现稍显坚韧,“仅”同比下降5%,这主要得益于企业尚未完成的Windows 11升级周期,以及部分企业预测价格将进一步上涨而提前进行的库存囤积。至于受预算限制严重的政府和教育采购板块,出货量跌幅同样居高不下,预计这一压力将贯穿全年,直到2027年才可能迎来实质性复苏。

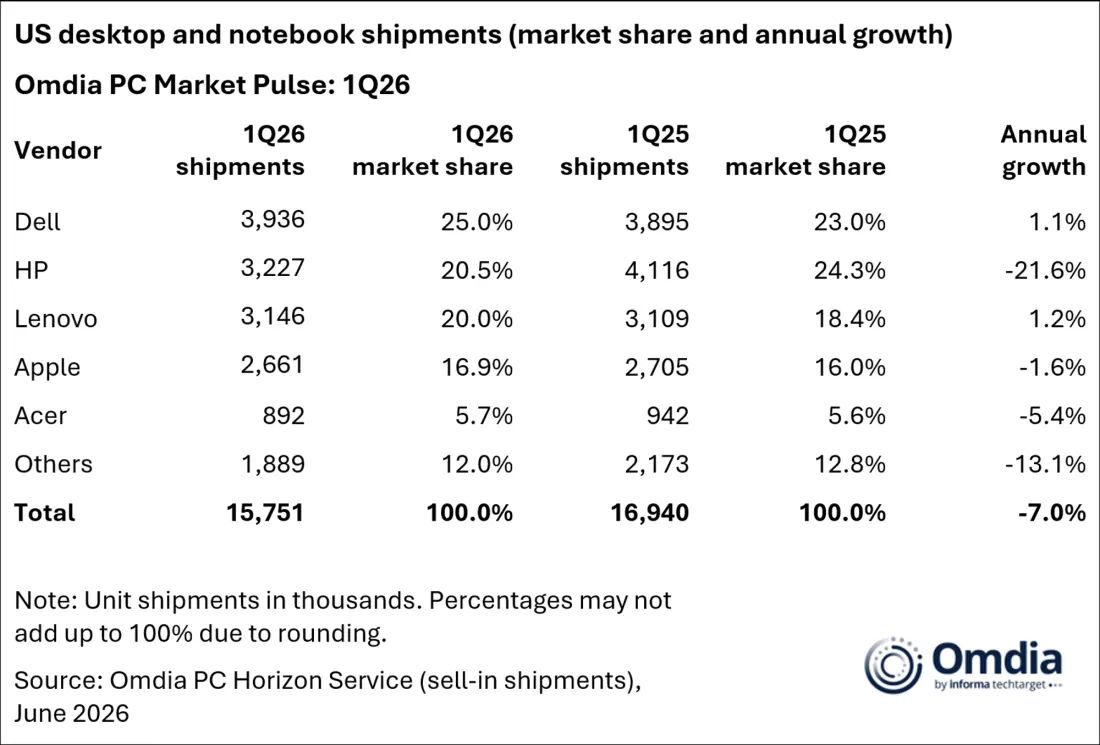

市场格局的剧烈震荡也打破了原有的品牌排位。受制于动荡的价格环境和供应链压力,长期稳居美国市场第一的惠普(HP)在第一季度遭遇滑铁卢,出货量同比暴跌21.6%,市场份额缩水至20.5%,痛失霸主地位。而戴尔(Dell)则凭借1.1%的逆势增长,以25%的市场份额成功反超惠普,登顶美国PC市场榜首。中国厂商联想(Lenovo)同样实现1.2%的微幅增长,以20%的市场份额位列第三。此外,苹果(Apple)和宏碁(Acer)分别出现了1.6%和5.4%的出货量下滑。分析强调,随着市场整体萎缩,小型OEM厂商在零部件采购议价上面临的生存环境正变得愈发艰难。鉴于当前的成本危机,Omdia已下调

更多阅读: