曝DeepSeek最快明年上市,新一轮估值达4800亿,梁文锋成AI新首富

发布时间:2026-07-15来源:APPSO

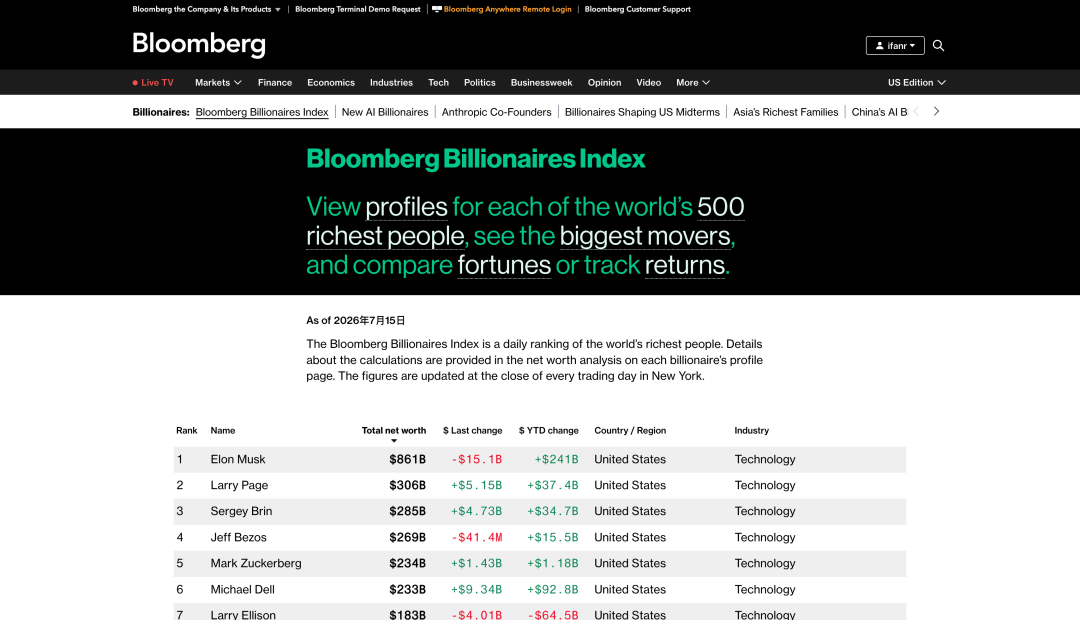

DeepSeek 开始要在资本市场掀起滔天巨浪了。彭博亿万富豪指数最新给出的数字是 360 亿美元,约合人民币 2440 亿元。凭借这笔账面财富,梁文锋超过 Anthropic 联合创始人 Dario Amodei 和 OpenAI 联合创始人 Greg Brockman,成为全球 AI 模型公司创始人中身家最高的一位。今年 6 月,DeepSeek 完成首次外部融资,募集约 500 亿元。一个月后,它又开始接触新投资人,准备至少再融 100 亿元,目标投前估值已经抬到 4800 亿元。更大的变化还在后面。据彭博援引知情人士消息,DeepSeek 已经开始与会计机构和投行顾问接触,最快可能在今年底或明年初提交上市申请,争取 2027 年登陆资本市场。从首次接受外部资本,到筹备 IPO,DeepSeek 只用了几个月。

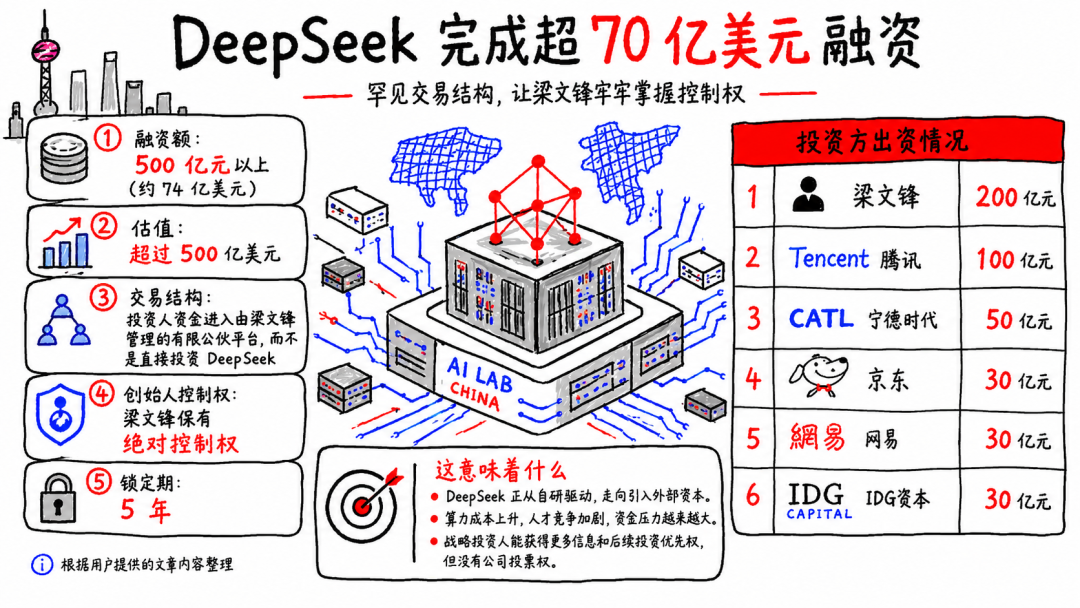

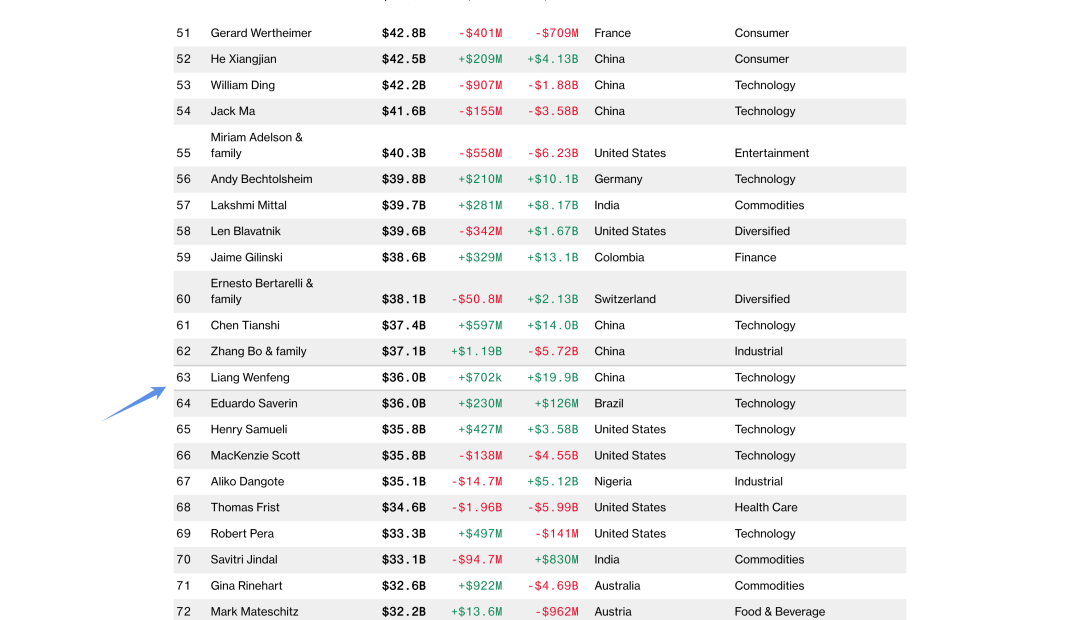

过去,我们习惯把它看成一家由量化基金养大的 AI 实验室:模型开源,产品克制,创始人很少露面,外部投资人也很难挤进股东名单。现在,DeepSeek 似乎也正在为自己寻找一个公开市场价格。DeepSeek 的第一轮外部融资发生在今年 5 月底至 6 月初。我们当时报道过,整轮融资规模约为 500 亿至 510 亿元。梁文锋个人投入约 200 亿元,是最大单一出资方;腾讯投入约 100 亿元,宁德时代约 50 亿元,京东、网易、IDG 资本等机构也进入投资名单。这张极具特色的投资人名单里,腾讯拥有社交、内容和云服务入口,京东连接零售与供应链,网易手里有游戏和内容场景,宁德时代代表制造业与新能源产业。但投资人能带来的远超一张支票。对一家基座模型公司来说,算力、产业场景、云资源,很多时候比财务资本更难获得。梁文锋个人投入约 200 亿元,约占整轮融资的四成。按照彭博的估算,融资完成后,他仍持有 DeepSeek 约 78% 的权益。除了梁文锋的自掏腰包,这场融资最有意思的的还有梁文锋极强的「控制欲」。剥夺外部投票权:其余外部投资方不享有投票权,也不设董事会席位。钱可以进,但公司的方向盘谁也别想碰。5 年超长锁定期:所有外部投资人持有的股份均有 5 年锁定期,不允许有短期内套现的可能。这套融资数字很快又要被改写。英国《金融时报》7 月 14 日报道称,DeepSeek 已与新投资人展开初步接触,希望开启第二轮外部融资。彭博随后披露,公司计划募集至少 100 亿元,最终规模可能随着认购人数增加而扩大数倍,目标投前估值至少达到 4800 亿元,约合 710 亿美元。一个月前,DeepSeek 首轮融资后的估值约为 520 亿美元。一个月后,新投资人面对的入场价格已经来到 710 亿美元。DeepSeek 眼下似乎不缺愿意出钱的人。它更需要的是,在 IPO 之前再确定一次市场愿意接受的价格。随着 500 亿美元的最新估值坐实,彭博亿万富翁指数于 2026 年 7 月更新了全球富豪榜,梁文锋的个人财富迎来了堪称恐怖的飙升。个人身家:狂飙至 360 亿美元(约合 2440 亿元人民币),相比之前的 167 亿美元实现翻倍。涨幅看起来惊人,计算方式却很直接。DeepSeek 获得了一个真实融资价格,梁文锋又保留了约 78% 的权益。此前很难定价的私人公司股权,当有人投资人用真金白银加入后,财富榜就能把他持有的公司权益,按照新的融资价格重新计算。行业地位:他已正式超越 OpenAI 联合创始人 Greg Brockman、Anthropic 联合创始人 Dario Amodei 等一众硅谷巨擘,成为全球纯 AI 大模型领域身家最高的创始人。「AI 首富」的限定范围,是由于彭博此次比较的是主营业务和主要收入直接来自 AI 模型的公司创始人。

阿里、腾讯等综合集团的掌舵者,以及芯片、数据中心等 AI 供应链富豪,都被排除在外。绝对控股:在首轮 500 亿融资被稀释、但他个人跟投 200 亿后,梁文锋目前依然牢牢持有 DeepSeek 约 78% 的股份。这样的融资交易架构,也让这个即便有限定范围的「AI 首富」,即全球 AI 模型公司创始人中身家最高的人,同样有了足够的分量。

硅谷 AI 公司通常在多轮融资中持续稀释创始人权益,还要把股权分给联合创始人、员工、云计算公司和风险基金。DeepSeek 达到 500 亿美元级别估值后,梁文锋仍握有接近八成权益,这在今天的大模型行业里极为少见。彭博称,DeepSeek 正与会计机构合作,预计最快在 2026 年年底或 2027 年年初提交 IPO 上市申请,具体时间将根据其审计和财务报告的完成进度来敲定。目前消息仍来自匿名知情人士。DeepSeek 尚未公开确认 IPO 计划,拟上市交易所也没有明确。过去一年,外界谈论 DeepSeek,焦点总在模型能力、训练成本和开源路线。公司到底有多少收入,算力支出多大,API 业务能否覆盖推理成本,很少人能看不到完整答案。公开市场需要计算每一笔研发投入,也会追踪收入增长、客户构成、关联交易和现金消耗。投资人可以接受一家公司暂时亏损,却需要知道亏损换来了什么,以及下一轮增长从哪里来。这会让 DeepSeek 面临一种微妙的压力。曾经它最有吸引力的地方之一,正是对短期商业回报的克制。开源模型让开发者和企业快速使用,也让 DeepSeek 在全球建立了远超自身规模的影响力。可资本市场习惯把影响力换算成收入,再把收入换算成市值。DeepSeek 开始需要证明,研究优先和公开上市可以同时成立。对普通用户来说,500 亿元融资和 4800 亿元估值都很遥远。真正能感受到的变化,可能发生在下一次模型更新、下一次 API 调价。其次,大模型公司最直接的成本来自算力。更多资金可以换来服务器、数据中心和研究人员,也能提高高峰期的服务容量。DeepSeek 在刚刚爆火那段时间,曾多次因访问量激增出现繁忙、限流和 API 容量紧张。融资无法自动解决工程问题,却能让公司少受预算约束。有了更多融资,DeepSeek 的产品也可能变得更完整。过去的 DeepSeek 更像模型实验室,我们接触到的主要是聊天工具和 API。进入融资与上市周期后,公司需要寻找更稳定的收入来源。代码 Agent、办公助手、企业部署和专业订阅,都可能比单纯提高模型参数更快进入产品名单。总之,我们或许可以期待一家服务更稳定、产品更丰富的 DeepSeek 马上就要来了。✉️ 邮件标题「姓名+岗位名称」(请随简历附上项目/作品或相关链接)

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库