五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2026年7月亚洲经济发展展望报告

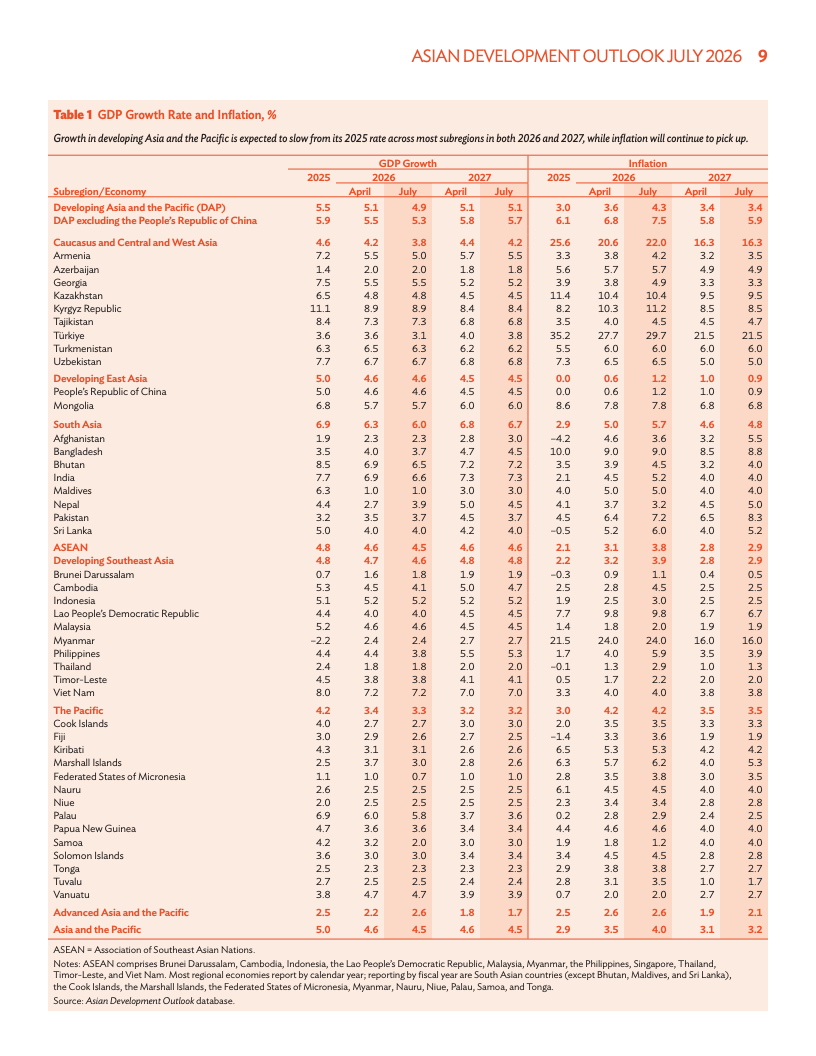

2026年,亚洲经济增长预期再次下调,意味着外部冲击正从能源市场向实体经济全面传导。亚洲开发银行预计,2026年发展中亚洲经济增速由4月预测的5.1%下调至4.9%,较2025年的5.5%明显放缓,而2027年维持5.1%。推动此次调整的核心因素并非需求突然萎缩,而是中东局势持续推高能源价格,导致供应链、运输及生产成本同步上升,企业利润和居民消费能力受到双重挤压。

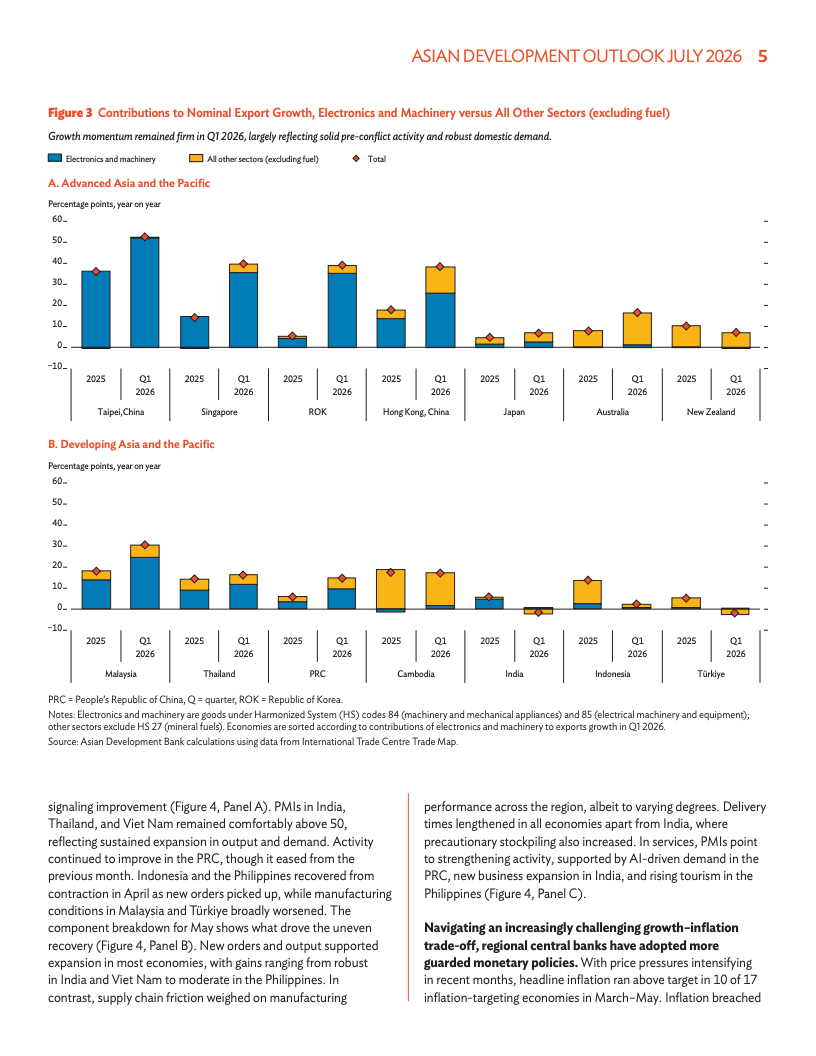

区域经济表现进一步分化。东亚保持相对韧性,2026年增长维持4.6%,中国依靠基础设施投资、高技术制造及出口稳定经济;南亚增速则下调至6.0%,印度增长预测由6.9%降至6.6%;东南亚2026年增长降至4.6%,菲律宾由4.4%下调至3.8%,柬埔寨由4.5%降至4.1%,而印尼仍保持5.2%的稳定增长,越南继续以7.2%的增速领跑区域,显示产业链竞争力仍具优势。

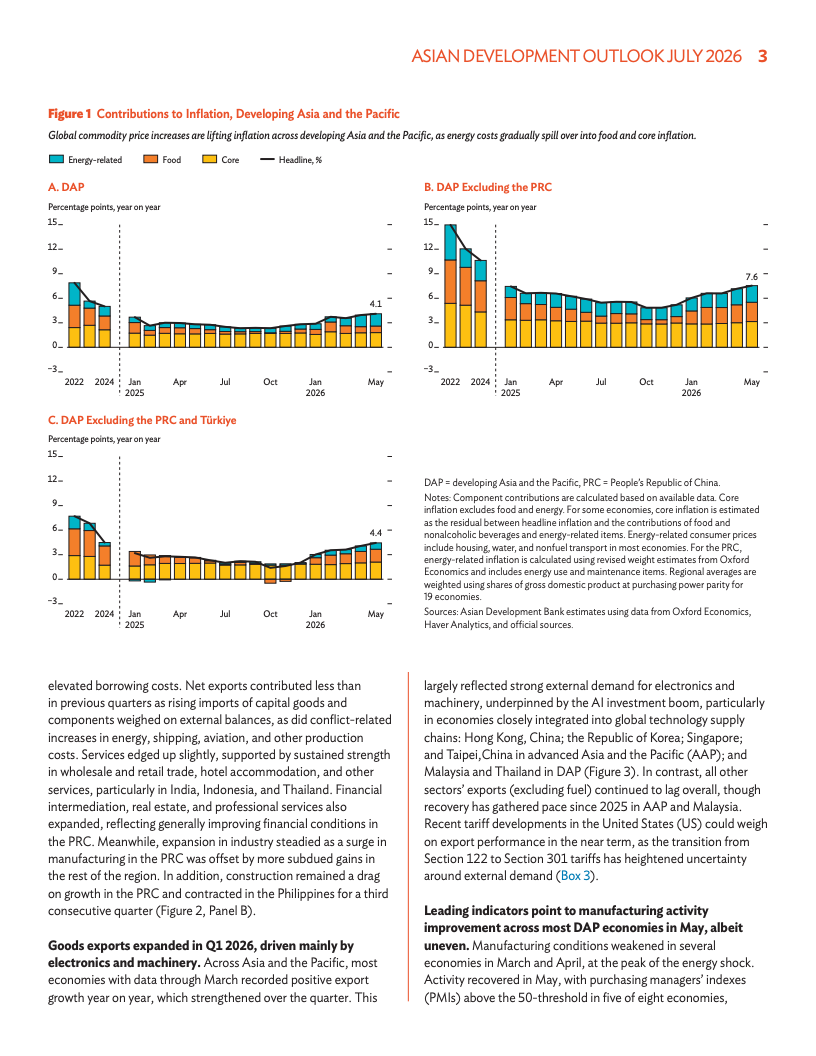

此次冲击首先体现在价格端。报告预计,发展中亚洲2026年通胀率将升至4.3%,高于2025年的3.0%,2027年才回落至3.4%。截至2026年5月,区域整体通胀已升至4.1%,剔除中国后高达7.6%。国际油价一度由每桶71美元飙升至144美元,能源成本进一步推高运输、化肥及食品价格,形成由能源向核心通胀扩散的链式传导。食品价格上涨已覆盖区域19个经济体中的15个,价格压力开始由短期冲击演变为更长期的成本推动型通胀。

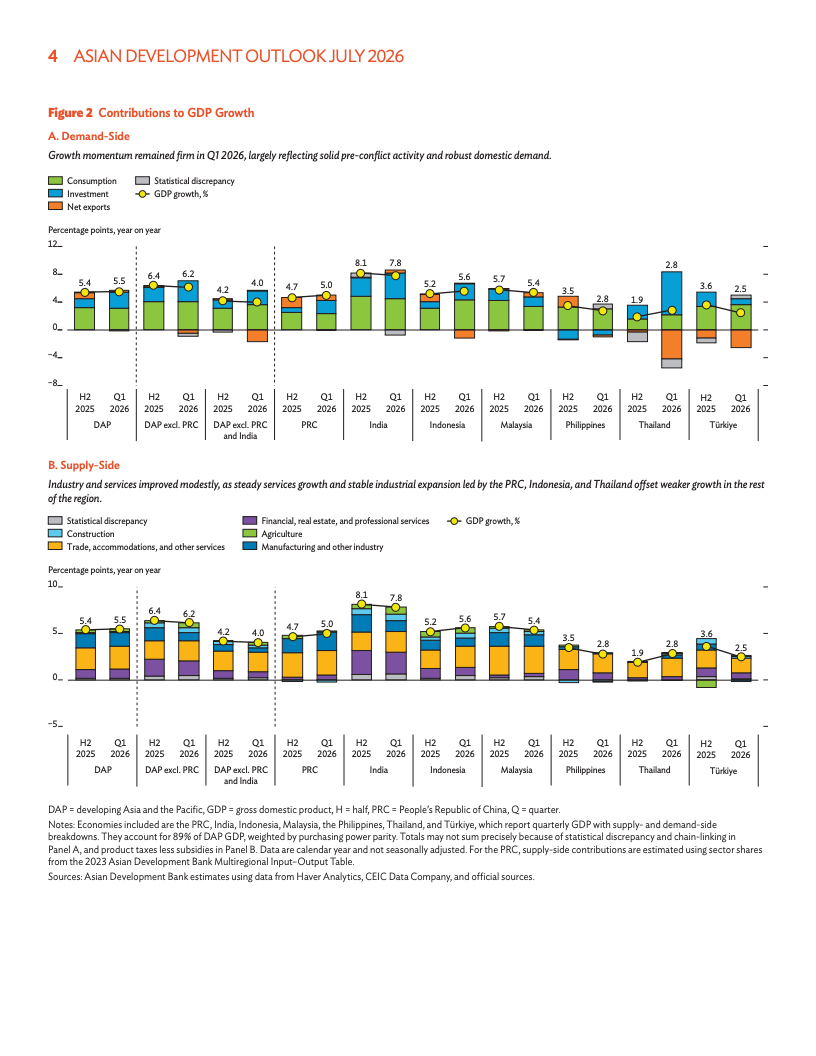

增长结构也正在发生变化。人工智能投资成为当前亚洲经济最重要的增量动力之一,一季度电子产品及机械设备出口持续强劲,中国、韩国、新加坡、马来西亚及泰国均受益于AI产业链扩张,带动制造业和资本开支保持活跃。同时,消费恢复明显弱于投资,中国一季度GDP增长5.0%,但零售消费依旧偏弱;印度一季度增速放缓至7.8%,居民实际收入受到高油价侵蚀,显示区域经济越来越依赖产业升级和科技投资,而非传统消费驱动。

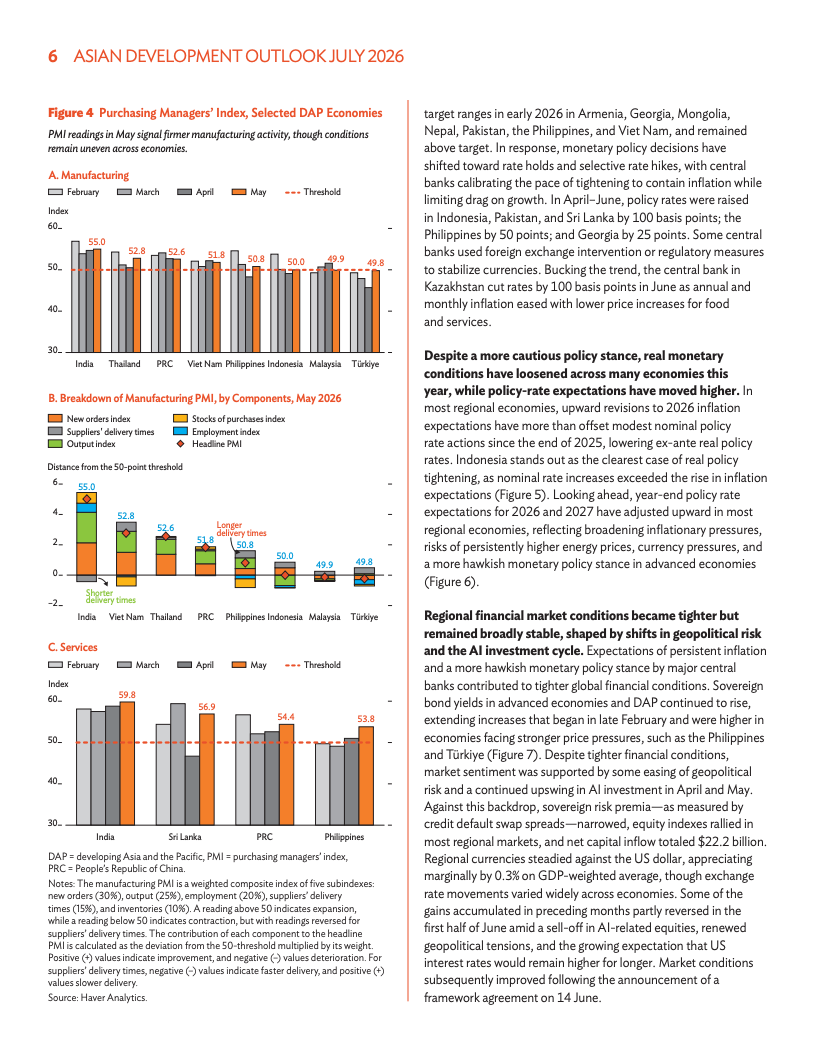

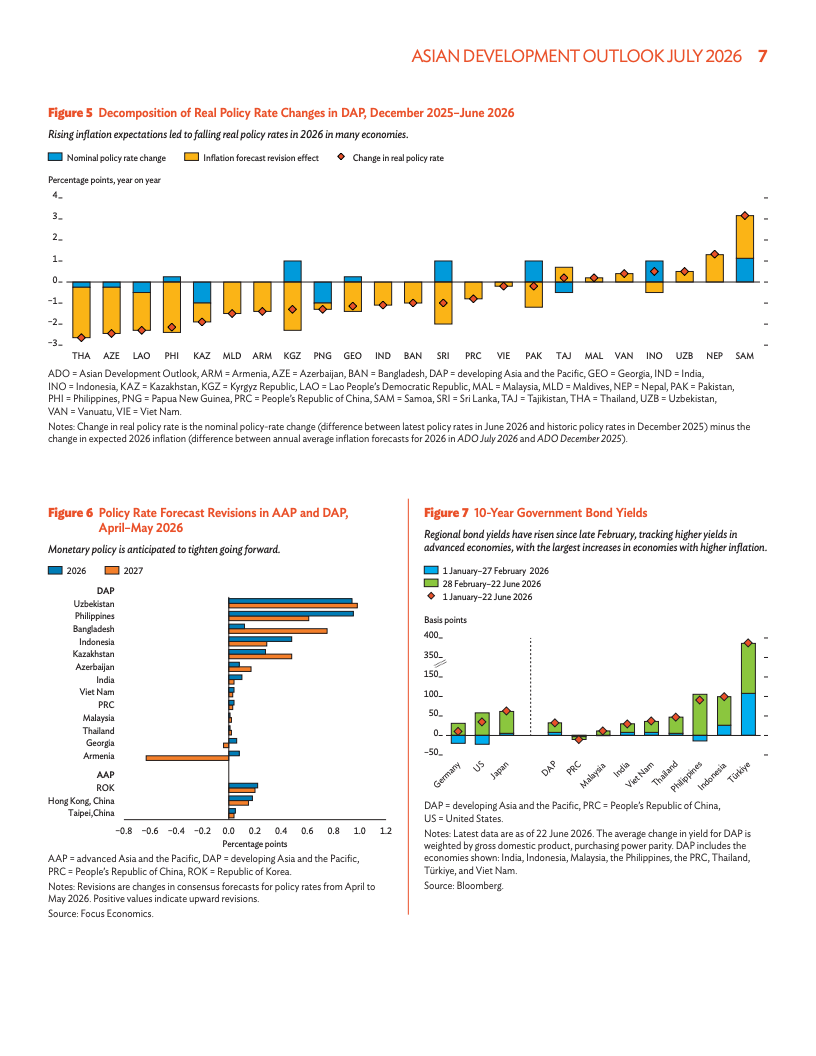

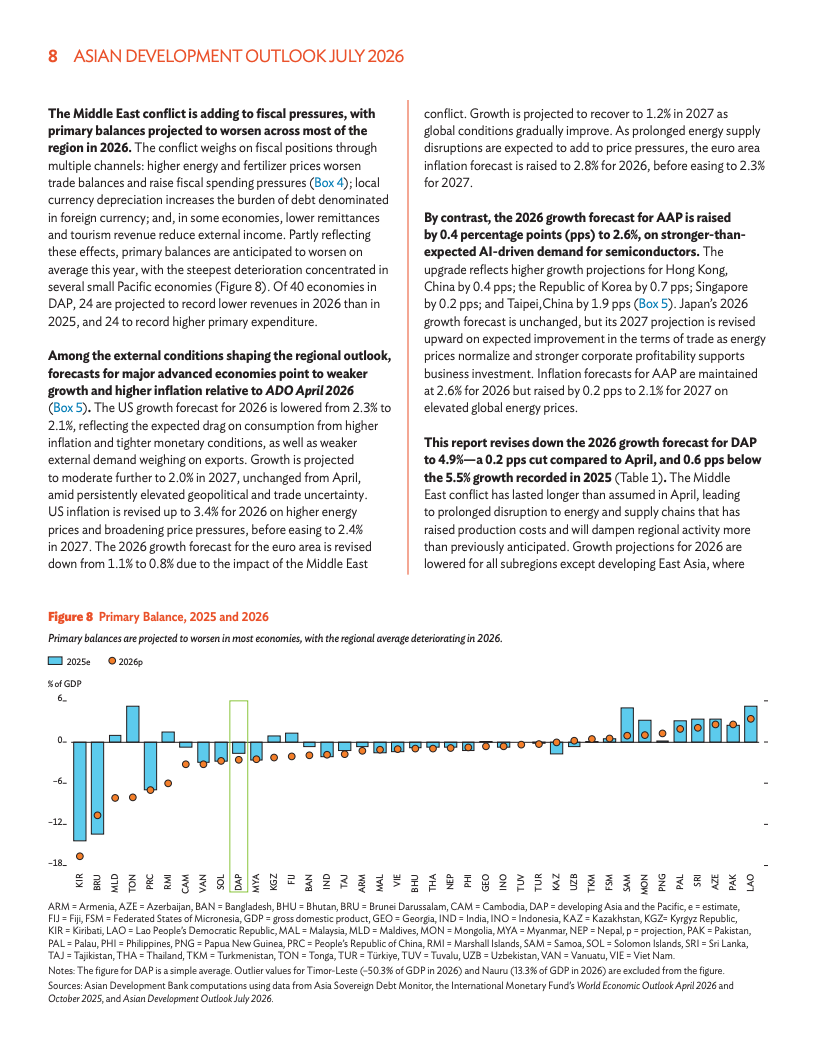

宏观政策环境同步趋紧。面对持续上升的通胀压力,菲律宾、印尼、巴基斯坦、斯里兰卡等经济体陆续加息,多数央行暂停宽松政策。与此同时,区域10年期国债收益率整体上升,金融条件趋紧,财政赤字压力扩大,预计40个经济体中有24个将在2026年财政收入下降,同时24个经济体初级财政支出继续增加,财政空间进一步受到能源补贴和公共支出的挤压。

从更长期看,亚洲经济正在进入由低通胀、高增长向中增长、中通胀的新阶段。能源安全、供应链重构以及AI投资将成为未来数年的三条主线。一方面,能源价格波动将持续影响各国货币政策和财政政策;另一方面,能够持续承接高端制造、人工智能和数字产业链投资的经济体,有望继续保持增长优势,而高度依赖能源进口、旅游及外需市场的经济体,则仍将面临增长放缓与通胀高企并存的压力,区域经济分化趋势预计将在未来两年进一步加深。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

媒体商务合作

商务合作:admin@199it.com