五度妙笔

五度妙笔 API商城

API商城

数据库

数据库部分锡膏价格井喷式暴涨10倍:国产替代正当时!

1、从常规民用型号到高端算力专用产品,锡膏价格呈现阶梯式暴涨,其中适配高速光模块、AI先进封装的T6-T8级超细锡膏价格涨幅最为惊人,部分高端型号单价较年初暴涨十余倍,从普通型号的1.5元/克攀升至20-25元/克,高端产品毛利率突破70%,彻底颠覆行业过往的盈利格局。

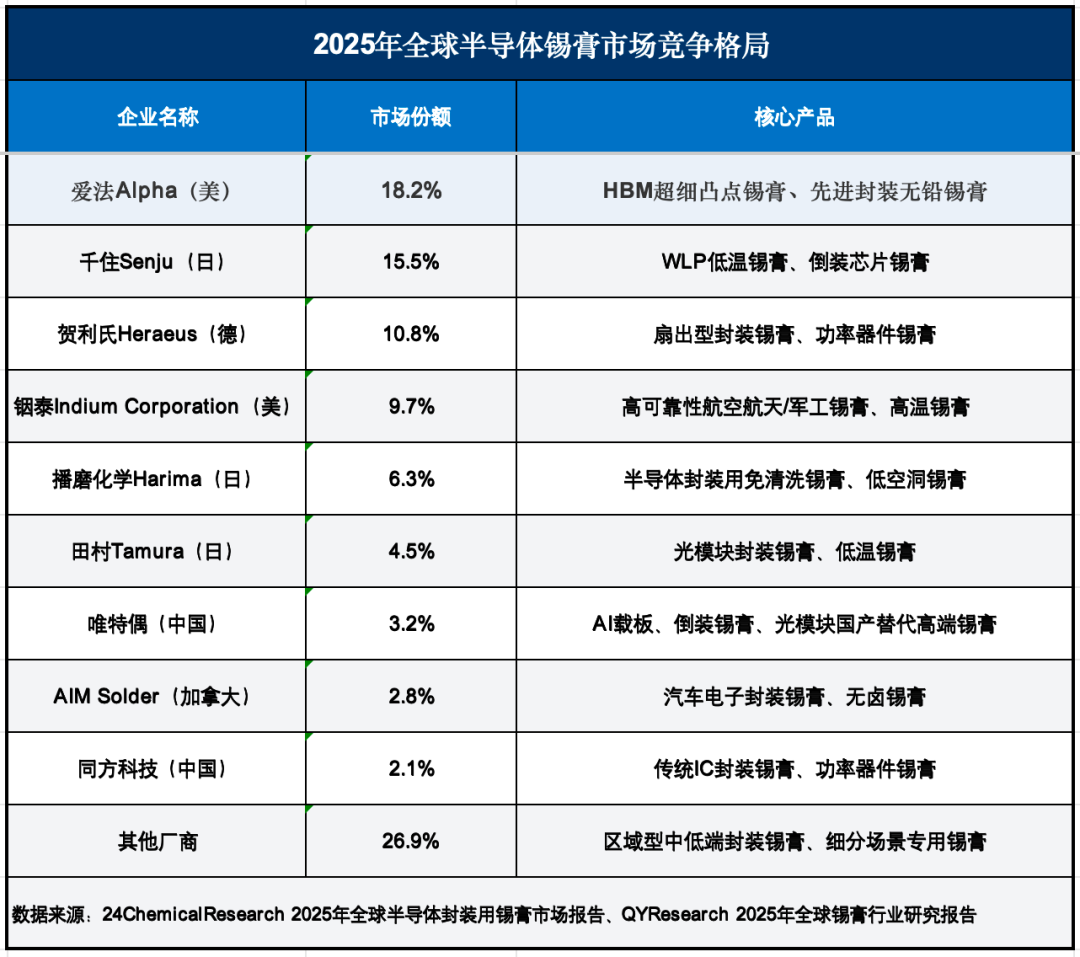

2、目前全球高端半导体级、算力级锡膏市场,主要由美国爱法、美国铟泰、日本千住、德国贺利氏四大海外龙头掌控,合计占据全球70%以上的高端市场份额,在T6及以上超高精度锡膏领域占据垄断地位。海外龙头凭借数十年的技术积累、完善的产品体系、深厚的客户认证壁垒,长期掌控高端产品定价权与产能分配权。

3、2025年以来,海外龙头的供货弊端全面凸显,成为倒逼国产替代加速的核心推手。一方面,海外高端锡膏价格持续暴涨,且调价频繁,大幅增加国内光模块、半导体企业的生产成本,压缩产业链利润空间;另一方面,海外企业优先保障国际大客户供货,国内企业频繁面临断供、限量供货风险,供应链安全性无法保障。

4、目前国内企业已全面掌握超细锡粉制备、高端助焊剂配方、精密配比、低温无卤化等核心技术,产品性能已达到国际先进水平,可完美适配高速光模块、AI服务器、先进半导体封装等高端场景。

如唯特偶作为国内锡膏行业领军企业,率先实现T7级高端锡膏量产落地,成功切入高速光模块供应链,产品已通过头部客户验证并批量供货,成为国内少数可对标海外高端产品的企业;有研粉材在上游高端锡粉领域实现技术突破,为国产高端锡膏量产提供核心原料支撑,进口替代进程持续加快。

文/李老师

2026年以来,电子制造产业链上演一轮超乎预期的细分品类涨价潮,看似不起眼的电子、工业耗材锡膏,迎来史无前例的价格飙升行情。

从常规民用型号到高端算力专用产品,锡膏价格呈现阶梯式暴涨,其中适配高速光模块、AI先进封装的T6-T8级超细锡膏价格涨幅最为惊人,部分高端型号单价较年初暴涨十余倍,从普通型号的1.5元/克攀升至20-25元/克,高端产品毛利率突破70%,彻底颠覆行业过往的盈利格局。

作为电子制造、半导体封装、通信设备生产的核心基础耗材,锡膏被誉为电子产业的“工业血液”,是实现芯片、元器件、电路板精密互联的关键材料,广泛应用于消费电子、汽车电子、5G通信、AI算力硬件、先进半导体封装等全产业链环节。

据悉,这轮锡膏价格非理性疯涨,并非简单的原材料波动所致,而是全球AI算力产业爆发、高端产品供需错配、海外寡头垄断、技术迭代升级多重因素叠加的必然结果。

在价格暴涨、海外供给受限、高端产能紧缺的行业变局下,长期被外资垄断的高端锡膏赛道迎来结构性拐点。国内锡膏企业凭借技术突破、产能扩容、本土化服务优势,加速补齐高端领域短板,持续抢占进口替代空间,沉寂多年的锡膏行业,正式迎来量价齐升、国产替代加速的黄金发展周期。

01

锡膏全域暴涨:高端赛道上演十倍价值跃迁

据悉,2025年下半年起,全球锡膏市场价格开启持续上行通道,2026年上半年涨势进一步加剧,呈现“低端稳涨、高端暴涨、特级紧缺”的差异化行情,品类分级溢价特征愈发显著,行业结构性分化彻底凸显。

从产品分级价格体系来看,行业依据锡粉颗粒粗细将锡膏划分为多个等级,不同等级产品价格与应用场景天差地别。其中T3-T5级为普通民用型号,主要用于传统消费电子、普通PCB板、家电等低端制造领域,市场竞争充分,价格相对平稳,单价维持在1.5-2.5元/克,年内涨幅约30%-50%,属于行业常规涨价区间。

而适配AI算力硬件、高速光模块、半导体先进封装的T6-T10级超细高端锡膏,成为本轮涨价的核心主力,价格呈现断崖式暴涨。

数据显示,常规T6级锡膏单价达到6元/克,较T5级溢价6倍;适配1.6T高速光模块的T7级锡膏单价飙升至22.5元/克,部分稀缺规格报价突破25元/克,较年初涨幅超10倍;更高精度的T8-T10级超微锡膏更是一货难求,仅对海外头部终端企业定向供货,市场流通价格持续走高。

除了产品单价飙升,单终端产品锡膏价值量也实现跨越式增长,成为行业核心变化之一。过往100G低速光模块单台锡膏用量仅0.2-0.3g,锡膏成本仅0.3-0.75元;随着光模块速率迭代升级,400G模块单台用膏量提升至0.5-0.6g,800G模块达到1.0-1.2g。

而当下主流的1.6T高速光模块单台用膏量高达2.0-2.4g,单模块锡膏成本最高可达72元,短短两年时间,高速光模块单品类锡膏价值量实现近百倍增长,彻底打开行业盈利空间。

价格暴涨的同时,行业库存持续低位运行,供需缺口不断扩大。目前全球高端超细锡膏产能基本被苹果、英伟达、华为、中兴等头部企业锁定,中小电子制造企业普遍面临拿货难、涨价常态化的困境,部分终端厂商因高端锡膏短缺,不得不下调产能、延缓新品量产进度。

据行业调研数据显示,2026年上半年国内高端锡膏市场供需缺口达4600吨,进口依赖度超60%,紧缺格局短期内难以逆转。

02

三大重核心逻辑重塑产业:引爆锡膏涨价潮

实际上,锡膏作为传统电子耗材,多年来行业格局稳定、价格波动平缓,此番全域暴涨尤其是高端品类的十倍级溢价,绝非单一因素导致,而是需求端爆发、供给端受限、技术壁垒抬升、垄断格局固化四重力量深度共振的结果,产业底层逻辑已发生根本性变革。

首先是AI算力革命引爆高端锡膏增量市场,本轮锡膏量价齐升的核心驱动力,来自全球AI算力基建的全面爆发与下游硬件产品的快速迭代。

随着人工智能大模型、云计算、大数据产业高速发展,全球数据中心算力集群加速扩容,高速光模块、AI服务器、先进封装芯片等核心硬件需求井喷,彻底重塑了锡膏的需求结构。

高速光模块的迭代升级,是拉动高端锡膏需求的核心引擎。作为AI算力传输的核心载体,光模块正快速从400G向800G、1.6T乃至3.2T高速迭代,速率翻倍升级的背后,是产品集成度、焊点密度、加工精度的全方位跃升。

数据显示,100G光模块仅含600-700个焊点,400G模块焊点数量增至1000-1300个,而1.6T高速光模块焊点数量飙升至4000-5000个,焊点数量的大幅增长直接带动锡膏用量翻倍提升。

更关键的是,高速光模块的精密化生产,对锡膏品质提出了颠覆性要求。高速光电信号传输场景下,传统大颗粒锡膏极易出现连锡、短路、虚焊等问题,导致产品良率暴跌,只有粒径更小、均匀度更高、稳定性更强的T6-T7级超细锡膏,才能满足01005/008004超微型元件的焊接需求,同时适配高温、高振动的复杂工作环境。

除光模块外,半导体先进封装、AI服务器PCB板升级进一步拓宽高端锡膏需求边界。当前半导体封装工艺从传统2D封装向2.5D/3D高密度互联封装迭代,芯片凸点间距持续缩小,对锡膏的精细度、抗蠕变性、低信号衰减性能要求持续提升;AI服务器PCB板采用mSAP精密工艺,线宽线距大幅缩减,倒逼锡膏产品向超细、低温、低残留方向升级。

多重下游需求叠加,推动高端锡膏市场规模迎来爆发式增长,机构预测,2025年高速光模块高端锡膏市场规模仅6亿元,2027年将飙升至31.76亿元,2028年有望突破44亿元,三年规模增长超7倍。

其次则是海外寡头垄断,高端产能扩张严重滞后。在需求端爆发式增长的同时,全球高端锡膏供给端呈现严重的产能滞后与格局固化,供需错配持续加剧,成为价格暴涨的核心推手。全球锡膏市场呈现明显的“低端内卷、高端垄断”格局,中低端锡膏市场国内企业扎堆竞争,产能过剩;而高端超细锡膏市场长期被海外四大寡头垄断,产能稀缺、扩产缓慢。

目前全球高端半导体级、算力级锡膏市场,主要由美国爱法、美国铟泰、日本千住、德国贺利氏四大海外龙头掌控,合计占据全球70%以上的高端市场份额,在T6及以上超高精度锡膏领域占据垄断地位。海外龙头凭借数十年的技术积累、完善的产品体系、深厚的客户认证壁垒,长期掌控高端产品定价权与产能分配权。

在AI算力需求暴发的背景下,海外龙头产能短板也很明显:一方面,高端锡膏生产工艺复杂、设备精密,扩产周期长达18-24个月,短期无法快速释放产能;另一方面,海外企业产能优先保障英伟达、谷歌、微软等国际头部大客户供货,对国内终端企业采取限量供货、溢价供货模式,进一步加剧国内高端锡膏紧缺局面。

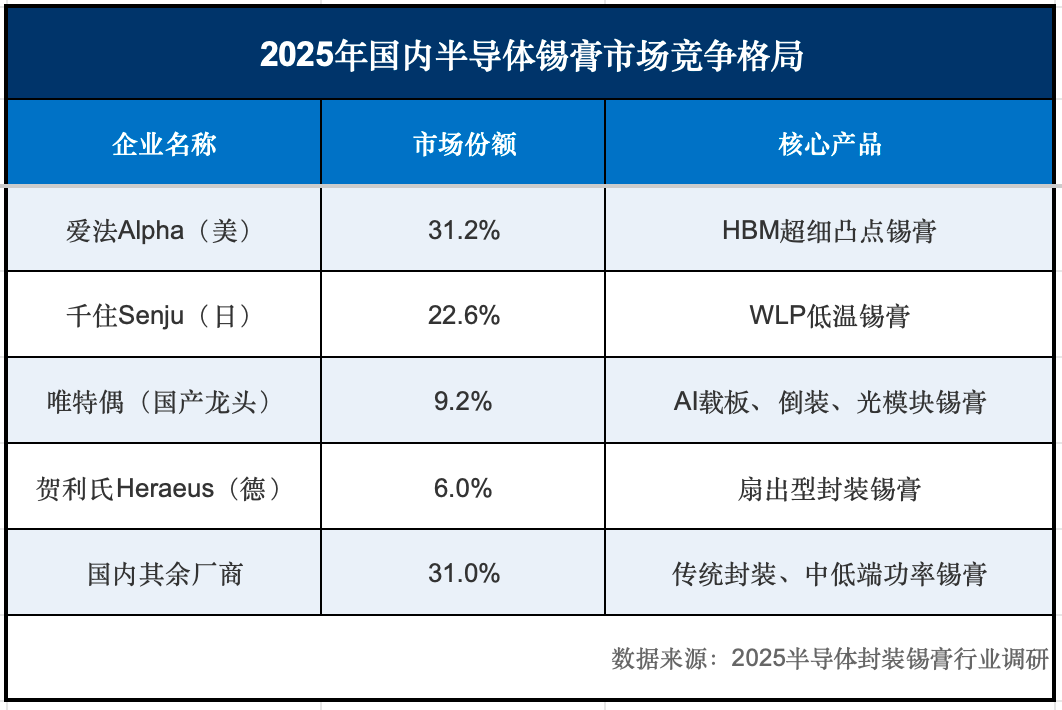

与此同时,国内高端产能严重不足,供需缺口持续扩大。数据显示,我国高端焊锡膏年需求总量将达约1.38万吨,但国内合规稳定的高端产能仅0.92万吨,每年近4600吨的产能缺口完全依赖进口。

而国内多数中小锡膏企业仅能批量生产T5及以下中低端产品,无法突破超细锡粉制备、助焊剂配方、精密配比等核心技术,高端供给能力严重滞后于下游爆发式需求。

其三则是在多重高壁垒,构筑高端锡膏溢价护城河。高端锡膏看似是基础耗材,实则是融合材料科学、精密化工、精密制造的高技术壁垒产品,其技术复杂度远超普通电子耗材,也是高端产品价格数十倍于低端产品的核心原因。

而锡膏核心由锡合金粉与助焊剂两大核心组分构成,高端产品的技术壁垒集中体现在超细锡粉制备、助焊剂配方、工艺适配三大核心环节。

超细锡粉是高端锡膏的核心瓶颈。锡膏等级越高,锡粉粒径越细,T7级锡粉粒径仅为普通T4级的1/3左右,超细锡粉比表面积大幅提升,极易氧化团聚,生产过程需要严格控制含氧量、球化率、粒径均匀度,对生产设备、惰性气体环境、筛分工艺要求极高。随着粒径缩小,产品生产良率大幅下降,生产成本呈指数级上升,这也是T7级锡膏价格远超普通型号的核心原因。

助焊剂配方是高端锡膏的核心核心壁垒,也是海外龙头垄断的核心底牌。高端算力、光模块场景用锡膏,需要满足低残留、低离子污染、抗高温蠕变、低信号衰减、无卤环保等多重严苛要求,助焊剂的活性剂、溶剂、流变剂配比需要经过上万次试验调试。

而海外龙头经过数十年技术积累,已形成完善的专利配方体系,国内企业长期难以突破,导致高端产品长期依赖进口。

此外,下游客户认证壁垒极高。高端锡膏属于工艺绑定型耗材,一旦终端厂商量产导入,不会轻易更换供应商。头部光模块、半导体企业的供应商认证周期长达1-2年,需要经过样品测试、小批量试产、大批量量产验证等多重环节,严苛的认证体系进一步抬高了行业新进入者门槛,使得行业高端产能短期难以快速扩容。

值得一提的是,上游原材料周期波动与行业库存低位现状,进一步放大了锡膏涨价幅度与持续性。金属锡是锡膏的核心原材料,2025-2026年全球锡矿产能受限、供应链波动加剧,国际锡价持续高位运行,大幅抬升锡膏企业生产成本,为锡膏涨价提供了坚实的成本支撑。

同时,经过2024-2025年下游终端企业的持续去库存,2026年上半年全行业锡膏库存处于近三年低位。在AI硬件新品集中量产、下游需求集中释放的背景下,行业补库需求集中爆发,进一步加剧供需紧张格局,推动锡膏价格持续上行。

03

外企垄断松动:国产替代迎来历史性窗口期

长期以来,我国锡膏行业呈现“大而不强”的发展格局,作为全球最大的电子制造生产国,锡膏产能、产量稳居全球第一,但产能主要集中在中低端领域,高端高附加值产品长期被海外寡头垄断,进口依赖度居高不下。但在本轮行业涨价、供需失衡、技术迭代的多重变局下,海外垄断格局持续松动,国产替代迎来前所未有的历史性机遇。

过去多年,国内终端企业为保障产品品质,高端锡膏基本采用进口采购模式,虽成本较高,但供需格局相对稳定。但2025年以来,海外龙头的供货弊端全面凸显,成为倒逼国产替代加速的核心推手。

一方面,海外高端锡膏价格持续暴涨,且调价频繁,大幅增加国内光模块、半导体企业的生产成本,压缩产业链利润空间;另一方面,海外企业优先保障国际大客户供货,国内企业频繁面临断供、限量供货风险,供应链安全性无法保障。

此外,海外品牌服务短板持续凸显。高端锡膏需要根据下游产品工艺、生产环境进行定制化调整,且需要配套快速的技术服务支持,而海外企业售后响应慢、定制化能力弱,难以适配国内企业快速迭代的生产需求。

反观国内锡膏企业,具备本土化服务、快速响应、高性价比、定制化灵活的核心优势,能够快速匹配下游客户的个性化需求,适配国内AI硬件、光模块产业的高速迭代节奏,国产替代的性价比与必要性全面凸显。

实际上,经过十余年的技术研发与工艺积累,国内头部锡膏企业已彻底突破高端产品技术壁垒,打破海外长期垄断,实现高端锡膏从“0到1”的突破、从“1到100”的规模化放量。

目前国内企业已全面掌握超细锡粉制备、高端助焊剂配方、精密配比、低温无卤化等核心技术,产品性能已达到国际先进水平,可完美适配高速光模块、AI服务器、先进半导体封装等高端场景。

在核心企业突破方面,国内龙头企业已构建完善的高端产品矩阵:

如唯特偶作为国内锡膏行业领军企业,率先实现T7级高端锡膏量产落地,成功切入高速光模块供应链,产品已通过头部客户验证并批量供货,成为国内少数可对标海外高端产品的企业;有研粉材在上游高端锡粉领域实现技术突破,为国产高端锡膏量产提供核心原料支撑,进口替代进程持续加快。

目前国产高端锡膏产品已实现多项技术突破,在低残留、抗坍塌、热稳定性、信号适配性等核心指标上,与海外进口产品差距持续缩小,部分定制化产品性能已超越外资品牌。同时,国产产品具备显著的价格优势,同等规格高端锡膏,国产产品价格较进口品牌低20%-30%,性价比优势突出,为规模化替代奠定坚实基础。

与此同时,在技术突破之际,国内企业持续加码高端产能建设,彻底扭转高端产能紧缺格局。2025-2026年,国内头部锡膏企业密集发布扩产计划,聚焦T6-T8级高端超细锡膏产能建设,新增产能持续落地,行业高端供给能力大幅提升。

此外,国内上游锡粉、助焊剂等核心原材料配套产业持续完善,形成完整的本土化产业链集群,有效降低生产成本、保障供应链稳定,进一步提升国产产品竞争力。

从替代进程来看,当前锡膏行业国产替代正处于加速落地的关键节点。中低端T3-T5级锡膏已实现全面国产替代,国产化率超95%;中端T6级锡膏国产化率快速提升,目前已突破60%;此前被海外垄断的T7及以上高端算力级锡膏,国产化率从2024年的不足5%提升至2026年上半年的18%,替代速度远超行业预期。

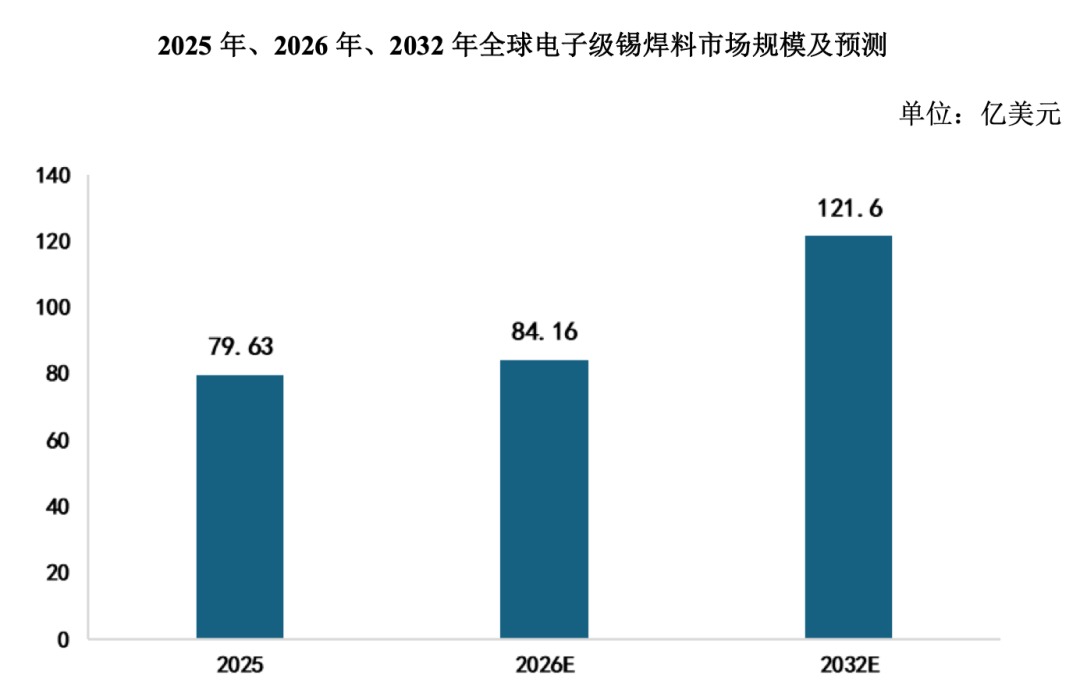

根据 QY Research 分析报告,2025 年全球电子级锡焊料市场规模约为 79.63 亿美元,预计至 2032 年将达到 121.6 亿美元,2026-2032 年复合增长率约为6.3%;其中,中国作为全球最大的市场,约占 61%的市场份额。

简而言之,在AI算力产业持续爆发、国产替代加速落地的双重驱动下,锡膏行业正式迎来量、价、利三重共振的黄金周期,产业红利持续释放,细分赛道成长潜力凸显。相较于传统电子耗材赛道,高端锡膏具备高壁垒、高毛利、高成长、低竞争的核心优势,成为电子材料领域最具潜力的细分赛道之一。

首先是需求方面,如下游高速光模块、先进封装、AI服务器产业的持续迭代,为高端锡膏带来长期增量空间。机构测算,2026年全球800G、1.6T高速光模块出货量将突破5200万支,2027年3.2T光模块逐步量产落地,将进一步拉升高端锡膏用量。

叠加半导体先进封装渗透率持续提升、AI服务器PCB精密加工需求扩容,预计2028年全球高端锡膏市场规模将突破44亿元,四年复合增速超60%,成为电子材料领域增速最快的细分赛道之一。

此外,随着下游产品精密化程度持续提升,行业产品等级迭代速度加快,高端锡膏溢价格局将长期固化。T6-T8级超细锡膏技术壁垒、产能壁垒难以短期突破,供需紧缺格局将持续维持,产品价格有望持续高位运行。同时,下游高端场景定制化需求持续增加,高附加值定制化产品占比持续提升,进一步拉高行业整体均价与盈利水平。

04

深耕技术打破垄断:国产替代行稳致远

毫无疑问,当前锡膏行业迎来历史性发展机遇,国产替代进程加速推进,但行业发展仍面临诸多挑战。

一方面,海外龙头仍具备深厚的技术积累、完善的专利布局、长期的客户资源优势,在超高精度T8及以上级别锡膏领域仍处于绝对垄断地位,国内企业技术追赶仍需持续发力;

另一方面,行业高端人才稀缺、核心设备国产化率不足、下游高端客户认证周期较长等问题,仍在一定程度上制约国产替代速度。此外,上游锡价波动、下游终端需求迭代加速,也对行业企业的经营能力、研发能力提出更高要求。

简而言之,锡膏作为电子制造核心基础材料,是我国电子产业链自主可控的关键环节,高端锡膏国产化替代是产业发展的必然趋势。

未来,国内锡膏企业将聚焦两大核心发展方向:

一是持续深耕技术研发,加大超细锡粉制备、高端助焊剂配方、精密工艺优化等核心技术攻关力度,完善高端产品矩阵,持续缩小与海外龙头的技术差距,冲刺超高精度锡膏赛道,打破海外全方位垄断;

二是加速产能扩容与客户认证落地,依托本土化产业链优势、性价比优势、服务优势,持续抢占高端市场份额,深化与国内头部光模块、半导体、AI硬件企业的战略合作,构建稳定的本土化供应链体系。

从行业格局来看,未来锡膏行业将呈现“低端出清、高端集中”的发展趋势,中小低端产能逐步被市场淘汰,具备核心技术、高端产能、优质客户资源的头部国产企业,将持续受益于行业量价齐升与国产替代红利,市场集中度持续提升。

随着国产化进程持续深化,未来3-5年,我国有望实现中高端锡膏全面自主可控,彻底摆脱进口依赖,打造具备全球竞争力的锡膏产业集群。

当前全球产业格局深度重构,AI算力产业浪潮持续演进,高端锡膏供需紧缺格局长期维持,海外垄断壁垒持续松动,国内企业技术、产能、服务优势全面凸显,锡膏行业国产替代已然进入不可逆的加速黄金期。对于国内锡膏企业而言,这无疑是突破成长的历史性机遇。

未来,随着国内企业持续深耕技术、完善产能、绑定下游高端需求,国产锡膏将逐步实现从低端替代到高端领跑的跨越式转变,彻底改写全球锡膏产业竞争格局,在电子基础材料自主可控的浪潮中实现高端化!