五度妙笔

五度妙笔 API商城

API商城

数据库

数据库552款VR游戏新作背后,行业又迎一轮生存考丨2026年中特辑

告别平台输血和大作信仰

文/VR陀螺 ZJ

2026上半年,VR游戏行业呈现出一种并不陌生、却更为尖锐的反差。

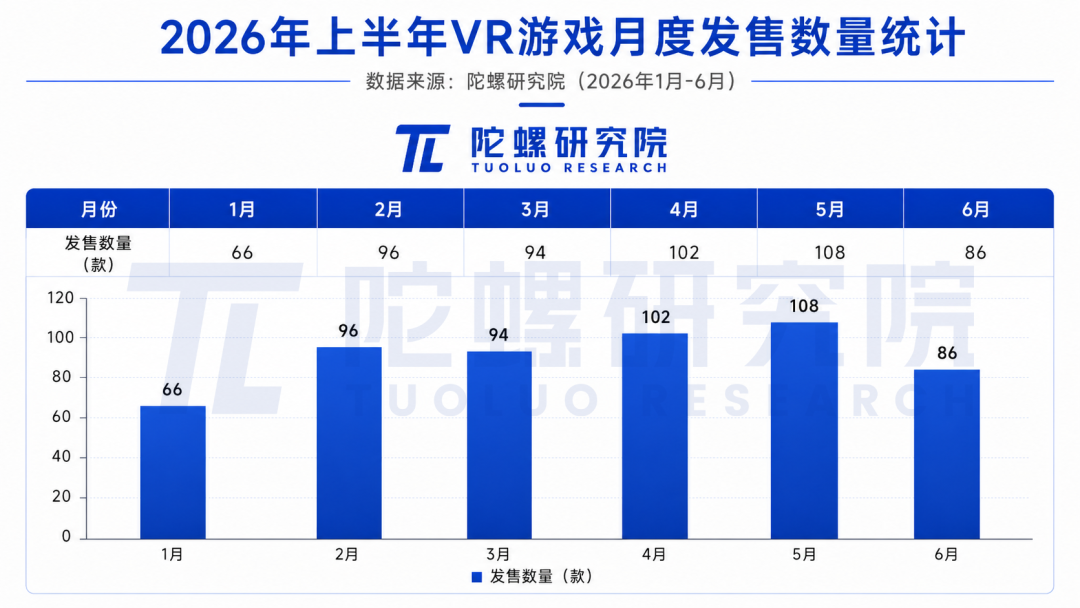

一边,新作仍在持续上线。根据VR陀螺对2026年上半年VR游戏发售情况的不完全统计,1月至6月共有552款VR游戏/内容(含Demo)上线。从月度节奏来看,半年内并未出现明显断档,甚至在4月、5月连续突破百款。

另一边,行业的焦虑并没有被这些数字冲淡。Meta关闭多家VR游戏工作室,Polyarc、nDreams等老牌VR内容团队裁员或重组,Rec Room、《小镇传奇》等社交/多人VR产品相继走向关服。与此同时,上半年发售的新作大多集中在中低价格带,高价大作数量有限,平台侧也不再像过去一样用第一方内容持续托底市场。

进入2026年,VR游戏正在告别平台输血和大作信仰,进入更现实的商业化阶段。

01

上半年552款新作,VR游戏供给没有断档

如果只看数量,2026上半年VR游戏市场并不冷清。

根据VR陀螺不完全统计,今年1月至6月,共有552款VR游戏/内容上线。其中,5月是上半年发售峰值,单月新作数量达到108款;即便6月有所回落,也依然保持在80款以上。

这组数据至少说明VR游戏并没有停止供给。开发者仍在持续进入Quest、Steam、Pico、PS VR2等平台,VR游戏也并没有因为Meta收缩第一方投入、部分工作室裁员而突然失去内容来源。

但从结构上看,这552款新作呈现出的并不是“大作繁荣”,而是更加分散的中小体量供给。

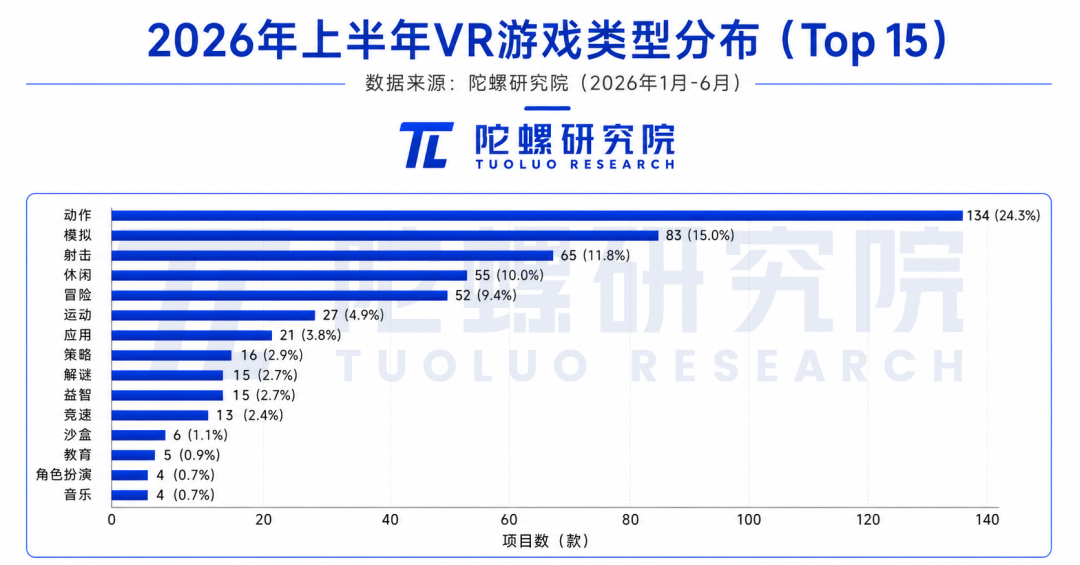

从类型分布来看,动作、模拟、射击依然是上半年VR游戏的前三大类型。强体感、强操作反馈和强沉浸体验,仍然是VR游戏最稳定的基本盘。

不过,休闲和冒险类内容进入前五,也说明VR游戏并不只服务硬核玩家。大量轻量化、短流程、低门槛内容,正在成为平台维持活跃度的重要补充。对于很多中小团队来说,做一款高成本VR大作并不是好选择,围绕一个明确交互点、一类垂直场景或一个小型玩法循环完成产品,反而更接近当下VR内容生态的真实状态。

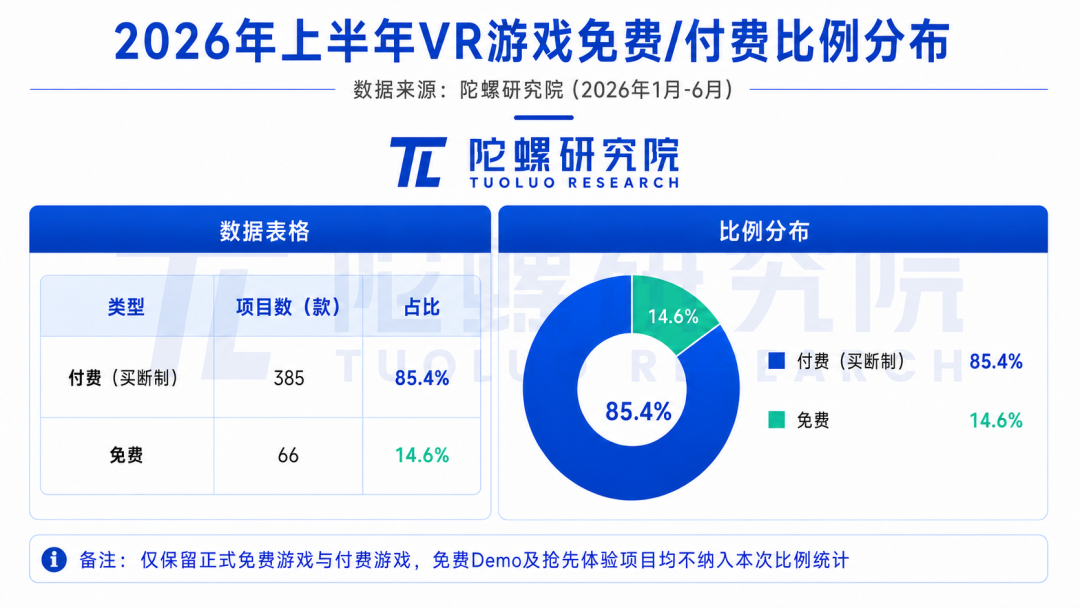

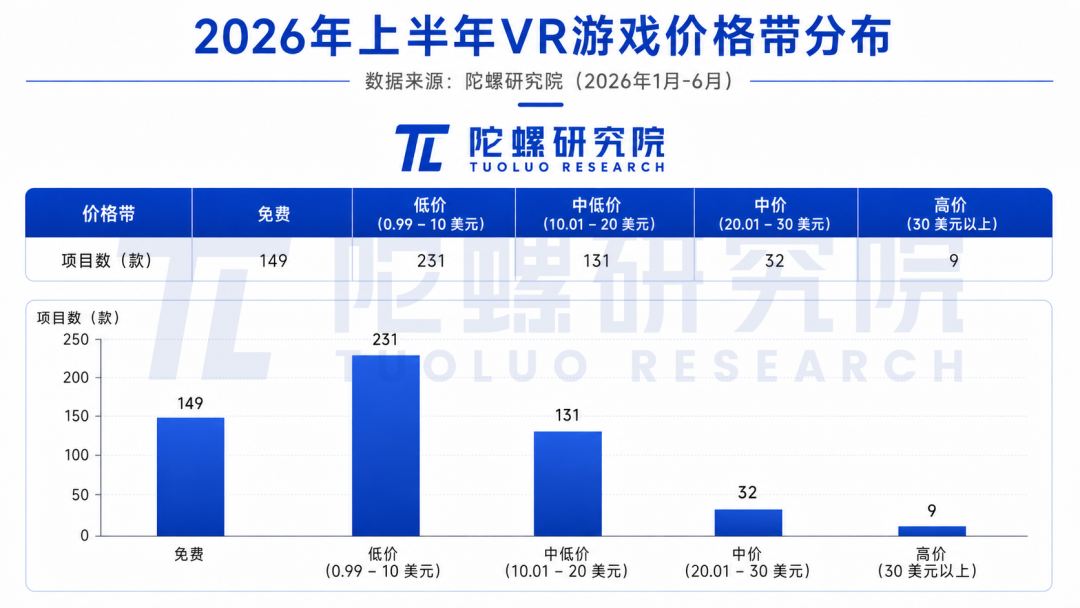

价格结构也印证了这一点。

上半年552款新作中,付费项目385款,占比85.4%;免费项目66款,占比25.9%(不含免费Demo及EA版游戏)。也就是说,买断制仍然是VR游戏供给的主要形态,VR市场并没有像移动端游戏那样全面转向F2P。

但进一步看价格带,高价项目非常少。上半年低价和中低价项目合计362款,已经占据发售主体;高价项目只有9款,占比仅1.6%(注:价格带统计含Demo及EA版游戏)。这意味着,虽然付费游戏仍是主流,但绝大多数VR游戏并不具备传统3A游戏的定价能力。开发者普遍选择更低的进入门槛,以换取更多用户尝试。

这也是VR游戏当前最真实的处境,内容仍在生产,但高成本、高定价、高销量的大作模型并不常见。更多产品在中低价格带里寻找回本可能,靠垂直玩法、抢先体验、持续更新或跨平台发行摊薄风险。

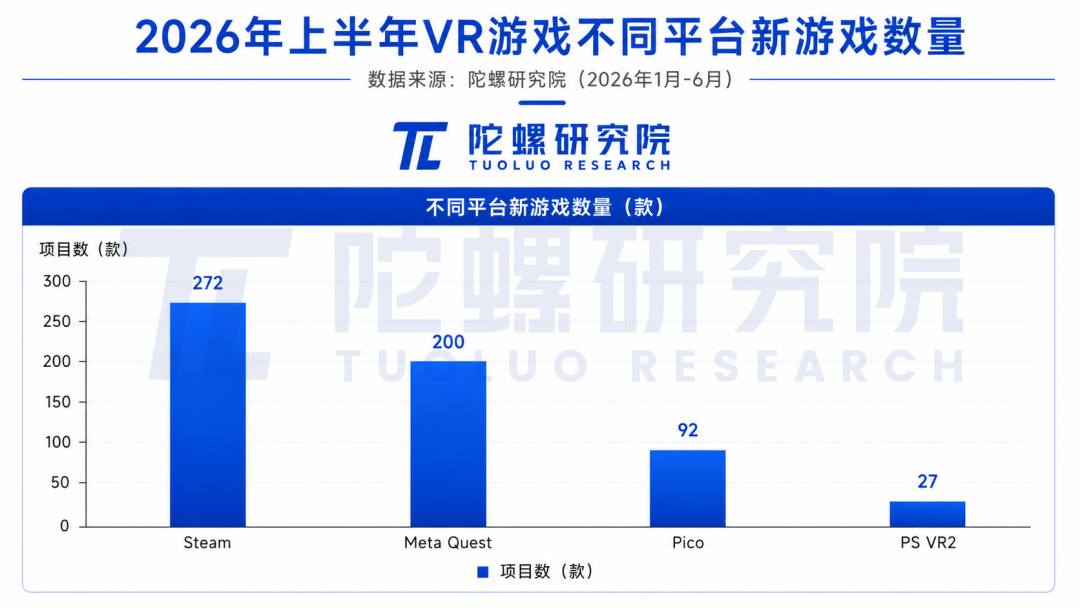

平台分布同样值得关注。从不同平台的新游戏数量来看,Steam依然还是VR游戏最密集的发行阵地。

这背后反映的是平台生态的差异。Steam更开放,覆盖PCVR长尾用户,也更适合中小团队、低价项目和抢先体验内容上线;Quest拥有更集中的VR用户和更完整的商店体系,但审核、适配、推荐和商业化门槛也更高。Pico仍在补充内容库,但数量与Steam、Quest存在明显差距;PS VR2则更像高质量移植和补充平台,而不是高频新品平台。

从2026上半年的数据来看,开发者不再只押注单一平台,而是越来越倾向于把Steam、Quest、Pico、PS VR2等作为不同收入入口。对当前的市场来说,跨平台已经不是加分项,而是许多团队必须考虑的生存策略。

02

F2P与社交合作:真正活跃的内容形态正在变化

纵观VR游戏上半年的整体发售数据,会发现F2P和社交合作类产品已经成为另一条更值得关注的增长线。

过去几年,VR行业一直期待出现更多“VR版3A大作”。平台方也曾投入大量资源,希望用高规格独占游戏证明头显的娱乐价值。但真正长期活跃、拥有用户自传播能力的产品,往往不是传统意义上的大制作,而是免费、社交、低门槛、强社区驱动的多人游戏。

《Gorilla Tag》是这条路线最典型的起点。2024年,开发商Another Axiom披露,《Gorilla Tag》累计收入已超过1亿美元,拥有超过1000万名终身玩家、100万DAU和300万MAU。作为一款免费VR游戏,它的商业化主要来自虚拟装扮和内购,而不是一次性买断收入。

这件事改变了很多开发者对VR游戏的想象。VR并不一定要复制主机和PC游戏的成功路径,对很多Quest用户,尤其是年轻用户来说,和朋友一起进入一个可以跑跳、整活、互动、录视频、反复回来的空间,比在VR头显里玩一款传统大作吸引力更大。

《Animal Company》延续了这一方向。2025年7月,这款游戏在Quest平台上的月活已超过100万,并曾在Quest周榜中超过《Gorilla Tag》成为当周最高收入游戏。该作在今年5月正式登陆Steam平台,其玩法融合了《Gorilla Tag》式移动机制和《Lethal Company》式探索、搜刮、合作逃生循环,收入来自内购货币和季节性装扮。

这说明,VR F2P已经不只是“猴子移动机制”的简单复制。更重要的变化是,开发者开始把社交关系、合作生存、内容更新、UGC感和短视频传播整合在一起。游戏本身不仅要好玩,还要能制造可分享的瞬间,让玩家愿意在TikTok、Discord等社区中持续扩散。

类似趋势也出现在《Scary Baboon》《Ug VR》等社交VR游戏中。截止今年5月,《Scary Baboon》的独立玩家数量达到700万,并且在从更容易带来挫败感的PvP转向更友好的合作PvE后,数据持续走高。

《ZOMBONK》则是今年更值得关注的新案例之一。其开发商Sinn Studio的CEO Almir Brljak在今年5月对VR陀螺透露,《ZOMBONK》的DAU已超过23000,玩家月均游玩时长约300分钟,第一天至第七天的留存表现也进入Meta Quest平台F2P游戏基准的前列。(详情可阅读:一个只问玩家讨厌什么的VR游戏工作室,拿下了Quest Store Top 50)

相比单纯的社交跑跳,这款多人联机VR游戏同时将射击、社交、搜打撤以及丧尸生存等元素融合在一起,打造出可持续的玩法目标。这类循环比单次体验更容易提高玩家留存率,也更适合长期更新和社区运营。

因此,2026上半年VR游戏里最值得关注的商业化变化,是F2P正在从“低门槛获客”走向社交关系+长期循环+内购经济。

不过,这条路也并不轻松。真正具备长期留存、内购转化和社区传播能力的F2P游戏仍然是少数。对大多数开发者而言,免费上线并不等于自动获得用户,更不等于拥有可持续收入。F2P反而要求团队具备更强的内容更新、服务器维护、社区管理、用户运营和经济系统设计能力。

这也是为什么F2P看上去更接近VR游戏的增长方向,但并不适合所有团队。买断制考验首发销量,F2P则考验长期运营。前者有回本压力,后者有持续消耗。VR游戏行业正在寻找的,并不是一种万能模式,而是更适合自身用户规模和内容形态的商业闭环。

03

裁员、关服与项目取消:VR游戏进入成本重算期

只看552款新作,VR游戏似乎稳中向好。但如果把目光转向开发者侧,2026上半年的另一条主线就显得很是冰冷,裁员、关服、项目取消正在集中出现。

年初,Meta关闭Twisted Pixel Games、Sanzaru Games和Armature Studio,三家团队均曾参与Quest代表性内容开发。这并不意味着Meta放弃VR游戏,但平台方依靠收购、独占和第一方大作持续托底生态的阶段,正在逐渐结束。Meta随后也明确,Quest内容消费主要由第三方应用和游戏贡献,未来资源将更多投向第三方生态,而非继续扩张第一方工作室。

老牌VR厂商也在收缩。《Moss》开发商Polyarc因重要项目取消大幅裁员;nDreams启动重组,多个岗位受到影响,旗下工作室也面临关闭。中小团队的情况更加直接,《Ghosts of Tabor》开发商Combat Waffle因平台合作项目取消而裁员,《A Township Tale》《Quantaar》等多人VR游戏则相继宣布关服。

即便拥有庞大用户和UGC生态,也不代表能够形成稳定收益。Rec Room在运营十年后宣布关闭,官方坦言始终未能找到可持续盈利模式。服务器、内容审核、创作者工具、社区管理和持续更新,让社交VR的长期运营成本远高于一次性产品。(详情可阅读:1.5亿用户也救不了的Rec Room,走向落幕)

这些案例指向了VR游戏开发难度不低,用户池却仍然有限的困境。VR游戏不仅要处理交互、眩晕、性能和多平台适配等问题,售价又普遍集中在中低区间。一旦开发周期拉长,买断制销量便很难覆盖团队成本;转向F2P和UGC,则意味着承担更长周期的服务器和内容运营支出。

也正因为如此,2026年上半年,一个值得关注的自救方向开始变得更明显,部分VR游戏厂商不再只把VR作为唯一出口,转而选择把已有VR IP改造成平面游戏。

Polyarc在裁员后公布《Moss: The Forgotten Relic》,将《Moss》两部作品整合为面向PC和主机的平面版本。Vertigo Games也先后推动《The 7th Guest》和《Arizona Sunshine》走向非VR平台,其中新版《Arizona Sunshine》将被重新设计为第三人称动作游戏,而非简单取消VR模式。

类似尝试也出现在中小团队中。《Iron Guard》续作销量不及预期后,开发商Xlab Digital将重心转向PS5平面版,希望借助更大的主机用户群扩大IP影响力。

当然,VR反向走入平面屏幕并不是2026年才出现。此前,Resolution Games旗下的《Demeo》已经通过PC平面版和跨平台联机,验证了VR内容向传统屏幕延伸的可能。区别在于,到了2026年,这种做法越来越像VR开发商在市场压力下的生存选择。

可以说,这类“反向移植”正在成为VR厂商延长IP生命周期、扩大用户池和分摊研发成本的重要方式。不过,VR游戏的核心体验往往建立在身体交互和空间关系上,转向平面后,镜头、操作和关卡节奏都需要重新设计。真正可行的路径并不是简单移除头显,而是将已经验证过的世界观、角色和玩法重新适配传统游戏市场。

综上来看,VR游戏厂商正在形成两条较为清晰的自救路线:一条以《Gorilla Tag》《Animal Company》《ZOMBONK》为代表,通过F2P、社交合作和长期运营提高用户留存;另一条则以《Moss》《Arizona Sunshine》为代表,把成熟IP推向PC和主机,寻找更大的增量市场。

两条路线最终指向同一个问题,在VR用户规模尚不足以支撑所有团队的情况下,一款游戏必须触达更多玩家、延长销售周期,并尽可能提高已有内容资产的利用效率。在当下的市场环境中,开发者已经不能只证明产品好玩,还要证明它能够支撑团队继续生存。

04

写在最后

2026上半年,虽然产业动荡,但VR游戏的发展并没有停摆。552款新作说明开发者仍在持续向这个市场投入,Steam、Quest、Pico、PS VR2仍在承接不同类型的内容供给,F2P、社交合作和长期运营游戏,也正在展现出新的增长可能。

对开发者来说,现在要思考的问题是一款VR游戏到底面向谁,如何让用户留下来,如何跨平台扩大收入,如何在有限用户池里维持运营,如何让项目成本与市场规模相匹配。

只有当VR游戏不再单纯依赖平台输血和大作信仰,而是找到更清晰的用户、成本和商业闭环,它才可能真正走向健康可持续的内容市场。

推荐阅读